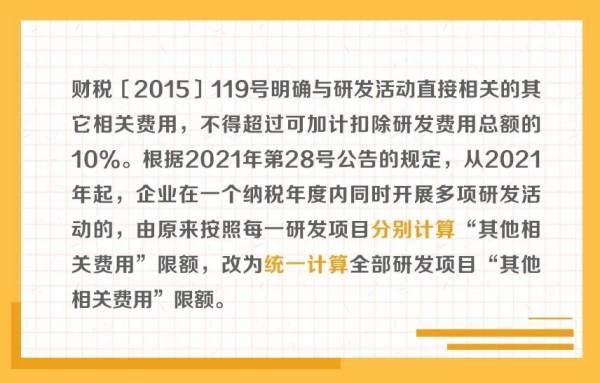

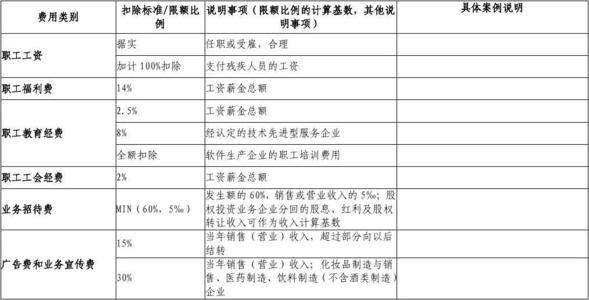

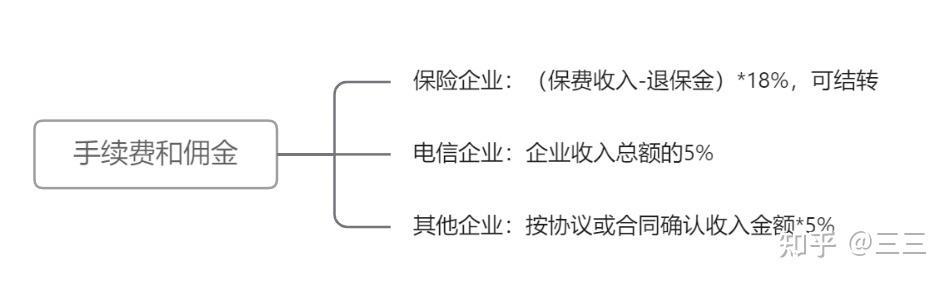

研发费用其他相关费用扣除限额:“其他相关费用”限额按以下公式计算: 全部研发项目的“其他相关费用”限额=全部研发项目的人员人工等五项费用之和×10%/(1-10%)。

“人员人工等五项费用”是指财税〔2015〕119号文件第一条第(一)项“允许加计扣除的研发费用”第1目至第5目费用,包括“人员人工费用”“直接投入费用”“折旧费用”“无形资产摊销”和“新产品设计费、新工艺规程制定费、新药研制的临床试验费、勘探开发技术的现场试验费”。

一、研发费用经限额调整后的其他相关费用

研发费用经限额调整后的其他相关费用指企业在研发过程中产生的与研发密切相关的支出,如人员培训、材料采购和测试等。

这些费用可计入研发费用总额,但需满足税务部门的具体规定和审查要求。

根据中国税法和会计准则,研发费用经限额调整后的其他相关费用包括了与研发密切相关的各类支出,例如人员培训、试验费用、测试成本、专利检索费用以及材料采购成本等。

这些支出在研发项目的不同阶段均有被扣除的可能性。

一般情况下,企业在计算技术开发费用时,需要区分可资本化的费用和不能资本化的费用。

其中,不能资本化的费用,也就是必须作为当期费用予以扣除的费用,包括其所属的研发费用经限额调整后的其他相关费用。

而可资本化的费用包括软件、产品原型和设备等直接与技术开发项目相关的固定资产投资。

需要注意的是,在企业申报研发费用时,必须遵守税务部门制定的具体规定和审查要求。

需要提供详细的申报材料、发票和合同等证明文件,并在税务机构进行审计或审核时积极配合。

哪些行业较适合适用研发费用经限额调整后的其他相关费用?研发费用经限额调整后的其他相关费用是针对各类技术开发项目的支出,因此,各类以技术开发为主要业务的企业在适用上更为适合,如高新技术企业、电子信息产业、生物技术物流行业等。

一般而言,研发活动中所涉及的费用较多,这些费用包括人工、材料、试验和测试成本等,随着研发项目的进展,诸如专利费、知识产权保护费等属于研发费用经限额调整后的其他相关费用也难以避免地被产生。

研发费用经限额调整后的其他相关费用是企业在技术开发过程中产生的支出,包括人员培训、材料采购和测试等。

这些费用需满足税务部门的具体规定和审查要求,可计入研发费用总额。

企业在申报研发费用时,需要提交详细的申报材料和证明文件,并在税务机构进行审计或审核时积极配合。

【法律依据】:《中华人民共和国企业所得税法》第五十一条 企业在确认所得额时,可以在计算所得额时将本期实际发生的、与技术开发等研究性质高、风险大的活动有关的研发费用经限额扣除,其中研发费用经费用加计扣除后仍有剩余的部分可以结转未来年度,在结转时继续按照本条规定计算扣除。

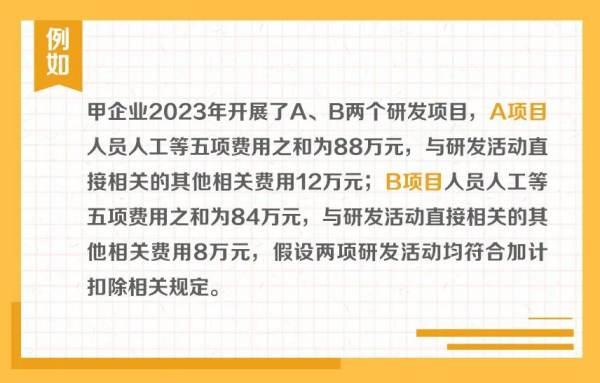

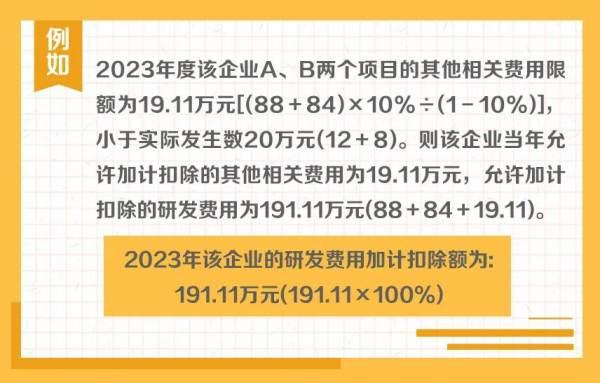

二、举例说明研发费用加计扣除其他相关费用限额计算方法

近年来,研发费用加计扣除政策持续优化完善,呈现出年年加力、步步扩围、层层递进的特点,对支持企业投入研发、鼓励科技创新起到重要作用。为帮助纳税人全方位学习了解相关政策规定,我们制作了“研发费用加计扣除政策系列图解”。今天带你了解:研发费用加计扣除“其他相关费用”限额计算方法↓