企业所得税里哪些费用有扣除限额:1、企业发生的职工福利费支出,不超过工资薪金总额14%的部分,准予扣除。

2、企业拨缴的工会经费,不超过工资薪金总额2%的部分,准予扣除。

3、除国务院财政、税务主管部门另有规定外,企业发生的职工教育经费支出,不超过工资薪金总额2.5%的部分,准予扣除;

超过部分,准予在以后纳税年度结转扣除。

按高比例8%限额:高新技术企业、经认定的技术先进型服务企业发生的职工教育经费支出,超过部分,准予在以后纳税年度结转扣除。

4、利息费用,不超过金融企业同期同类贷款利率计算利息。

5、企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。

6、企业发生的符合条件的广告费和业务宣传费支出,除国务院财政、税务主管部门另有规定外,不超过当年销售(营业)收入15%的部分,准予扣除;

超过部分,准予在以后纳税年度结转扣除。

特殊行业:对化妆品制造或销售、医药制造和饮料制造不含酒类制造企业,不超过当年销售收入30%的部分,准予扣除。

7、企业发生的公益性捐赠支出,不超过年度利润总额12%的部分,准予扣除。超过部分,准予结转以后3年内扣除。

一、企业所得税扣除限额一文搞定含思维导图

还在为企业所得税中扣除限额太多而烦恼吗?本文以思维导图形式,一文全搞定!一起来学习吧~

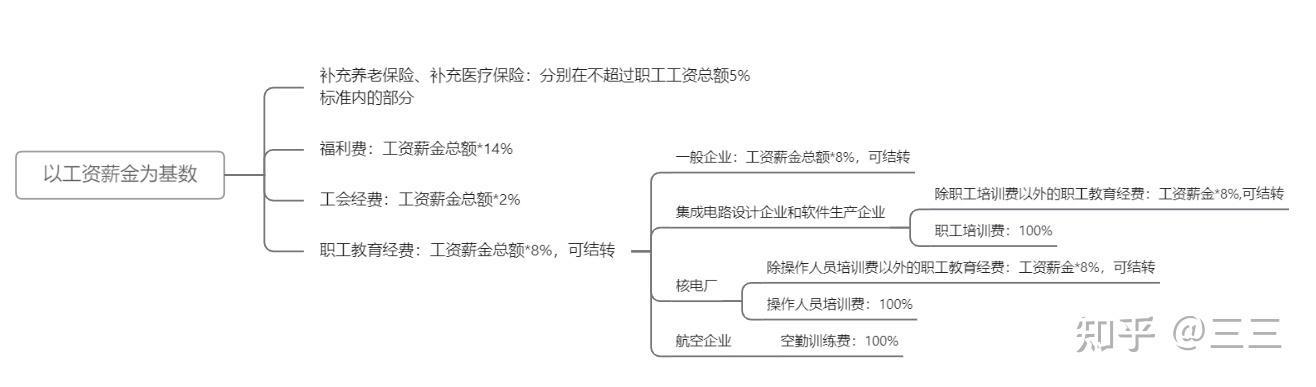

一、以工资薪金为基数的扣除:

作为企业所得税扣除标准的工资薪金指实发工资,而非会计中计提的工资。

以工资薪金为基数的限额扣除有:福利费、工会经费、职工教育经费、补充养老保险、 补充医疗保险。

扣除限额标准如下:

以工资薪金为基数的限额扣除

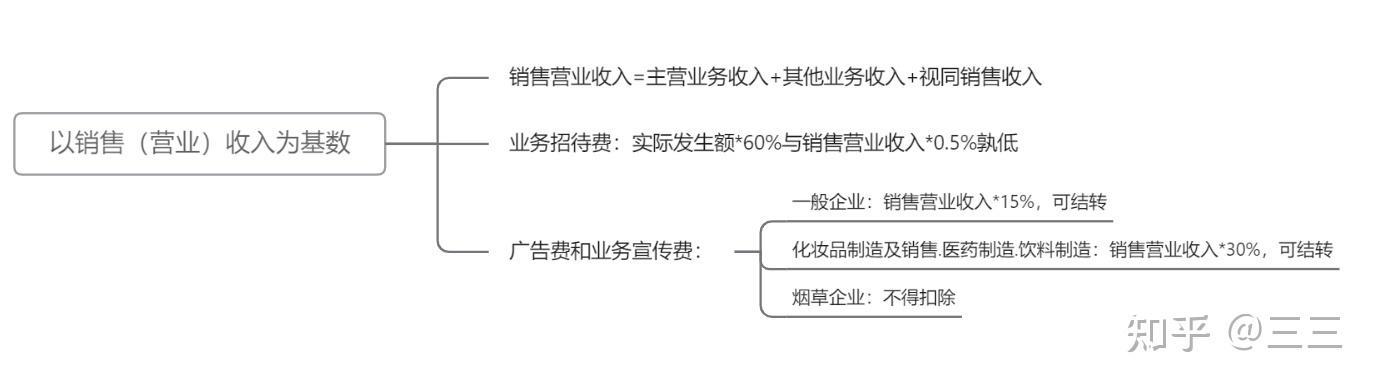

二、以销售(营业)收入为基数的限额扣除:

销售(营业)收入指企业主营业务收入、其他业务收入及企业所得税视同销售收入,不包含企业营业外收入、利息收入等。

以销售(营业)收入为基数的限额扣除有:招待费、广告费和业务宣传费。

扣除限额标准如下:

以销售(营业)收入为基数的限额扣除

三、捐赠:

捐赠包括公益捐赠、扶贫捐赠等,需通过公益性组织或县级以上人民政府及其组织机构和直属部门进行捐赠,并取得相关税前扣除凭证。

企业间、企业与个人之间的直接捐赠均不允许税前扣除。

公益捐赠及扶贫捐赠税前扣除标准如下:

捐赠的税前扣除

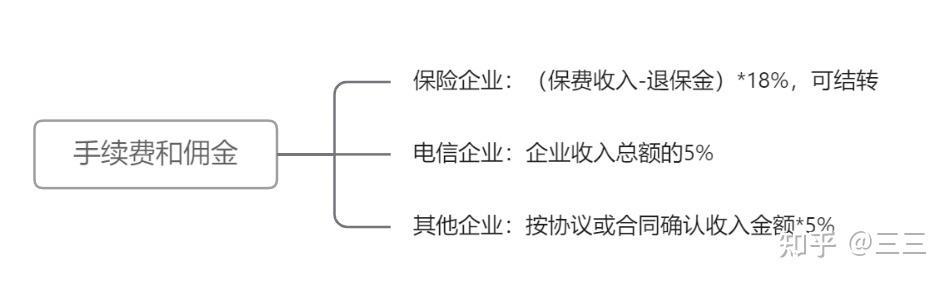

四、手续费和佣金

手续费和佣金的税前扣除标准如下:

手续费和佣金税前扣除限额

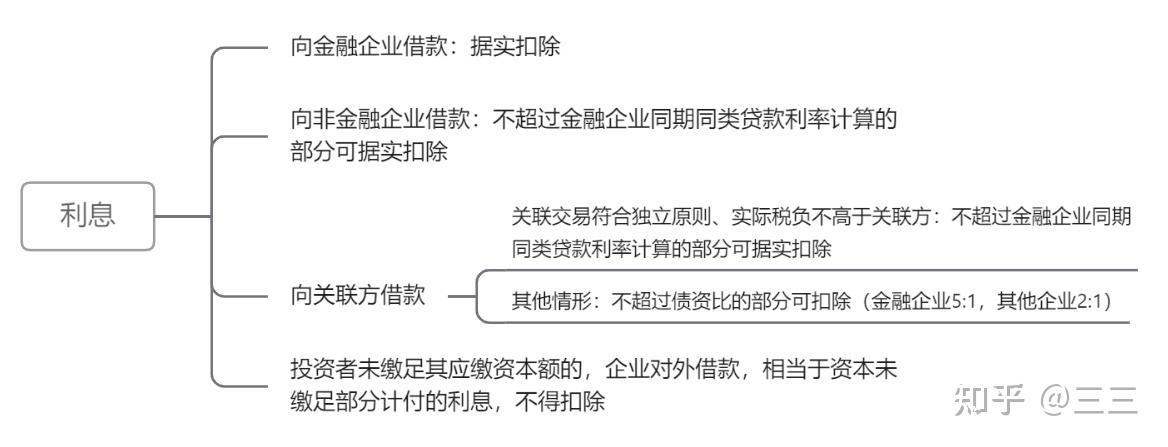

五、借款利息

借款利息税前扣除区分向金融企业借款、向非金融企业借款、向关联方借款等情形,具体扣除标准如下:

借款利息税前扣除标准

借款利息税前扣除标准

如果对您的工作或学习有帮助,请点赞并关注,谢谢您的支持!

二、企业所得税扣除业务招待费

企业所得税扣除:税法中对业务招待费扣除的规定:一、税法规定税前限额扣除—— 2 个扣除标准中的较小者:1、最高不得超过当年销售(营业)收入的 5‰:2、有合法票据的,实际发生额的 60%扣除。

:3、应用::

扣除最高限额 | 实际发生额×60%;不超过销售(营业)收入×5‰ |

实际扣除数额 | 扣除最高限额与实际发生数额的 60%孰低原则。 例1:纳税人销售收入 2000 万元,业务招待费扣除最高限额 2000×5‰=10(万元)。两种情况: |

(1)假设实际发生业务招待费 40 万元: 40×60%=24(万元);税前可扣除 10 万元; 纳税调增额=40-10=30(万元) | |

(2)假设实际发生业务招待费 15 万元: 15×60%=9(万元);税前可扣除 9 万元; 纳税调增额=15-9=6(万元) |

4、计算限额的依据——销售(营业)收入: A、包括:销售货物收入(未扣除现金折扣)、劳务收入、租金收入、特许权使用费收入、视同销售收入等。

即:会计“营业收入”+会计不做收入的税法视同销售收入(结合纳税申报表)。

B、不包括:增值税税额。

C、业务招待费、广宣费税前扣除限额的依据相同。

二、对从 事股权投资业务的企业(包括集团公司总部、创业投资企业等),其从被投资企业所分配的股息、红利以及股权转让收入,可以按规定的比例计算业务招待费扣除限额。

:三、企业筹建期间,与筹办有关的业务招待费支出,按 实际发生额的 60%计入筹办费,按规定税前扣除。

(筹建期间发生的筹办费扣除:生产经营当年一次性扣除,或作为长期待摊费用不短于 3 年摊销):例2:甲制造业企业 2021 年全年实现收入总额 8000 万元(未扣减销售折扣 80 万元),其中包括国债利息收入 7 万元、金融债券利息收入 20 万元、从被投资公司分回的税后利润 38 万元;

后经聘请的会计师事务所审计,还发现有关税收问题如下:

(1)转让 5 年以上非独占许可使用权收入 700 万元,与之相应的成本及税费为 100 万元,会计未作处理。

(2)将自产的产品用于对外投资,该产品同期同类市场价格为 200 万元(不含增值税),成本为 140万元,该项业务未进行账务处理。

(3)企业全年发生已入账的业务招待费 45 万元(其中有 5 万元未取得合法票据)。

解:企业当年的销售(营业)收入=8000-7-20-38+700+200=8835(万元)

允许扣除的业务招待费限额=8835×5‰=44.175(万元)

实际发生额的 60%=(45-5)×60%=24(万元)<44.175 万元,准予扣除 24 万元

调增应纳税所得额=45-24=21(万元)

抛砖引玉!点赞、关注、转发、交流!