办公用品借在制造费用还是管理费用:只要是车间发生的就是制造费用.办公室购买的就算管理费用

一、固定资产折旧应该 借制造费用 还是 管理费用

根据固定资产的不同用途,计提的折旧费用相应地计入不同的会计科目

借:制造费用

管理费用

销售费用

在建工程

其他业务成本

研发支出

应付职工薪酬

贷:累计折旧

扩展资料::固定资产在使用过程中会发生磨损,消耗,其价值会逐渐减少,这种价值的减少就是固定资产折旧。

固定资产价值发生减少,就应该把这种价值的减少计算出来(即计提折旧)。

并在账户中予以记录。

固定资产价值的减少同时引起费用的增加,所以,从理论上讲,计提折旧时,应该根据使用该固定资产的受益对象计入折旧费用,采用谁受益谁负担原则。

借:生产成本—X产品 (如果机器专为生产某种产品,可直接入生产成本)

制造费用(机器为生产多种产品,先入制造费用,再按比例分配到生产成本)

管理费用(机器为管理部门使用)

销售费用(销售门市部或独立销售机构使用)

贷:累计折旧

折旧计提后,累计折旧科目余额在贷方,作为固定资产科目的抵减项目。

折旧提完时,固定资产项目在报表中仅反映为“净残值”,该残值在报废时或变买时,转入“固定资产清理”,清理变卖的净损失为“营业外支出”。

但是如果这样进行记录,“固定资产”账户的金额会随着折旧的计提而逐渐减少,其余额反映的是固定资产的净值,固定资产的原值在账户中就无法反映出来,折旧的累计数额也在账户中得不到反映。

为解决这个问题,就专门设置“累计折旧”账户,在计提折旧反映固定资产价值减少时,用“累计折旧”账户来代替“固定资产”账户,计入“累计折旧”账户的贷方。

借:管理费用等

贷:累计折旧

所以,折旧意味着固定资产价值的减少,计提折旧后,累计折旧增加了,固定资产的净值减少了。

贷记“累计折旧”账户只是形式,其实质是贷记“固定资产”账户。

因此,累计折旧增加即固定资产价值减少,计入资产类账户(“累计折旧” 账户)的贷方,反之,累计折旧减少,计入资产类账户的借方。

这在实质上与资产类账户的结构是一致的。

设置“累计折旧”账户后,计提折旧时,不减少“固定资产”账户的金额,“固定资产”账户始终反映固定资产的原值。

同时,“累计折旧”账户的贷方余额可以反映固定资产的累计折旧数额。

此外,“固定资产”账户的借方余额减去“累计折旧”账户的贷方余额可以得到固定资产的净值。

参考资料来源:百度百科-累积折旧

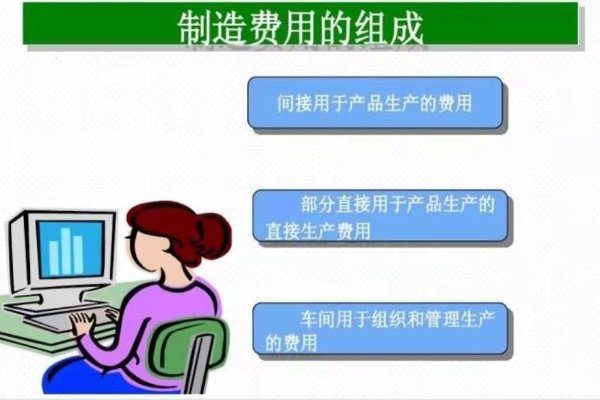

二、管理费用和制造费用的区别

管理费用和制造费用的区别:管理费用是核算企业为组织和管理企业生产经营所发生的管理费用,制造费用是核算企业为生产产品和提供劳务而发生的各项间接费用。:

1、管理费用是指企业行政管理部门为组织和管理生产经营活动而发生的各项费用。

2、管理费用包括工会经费、职工教育经费、业务招待费、税金、技术转让费、无形资产摊销、咨询费、诉讼费、开费摊销、坏账损失、公司经费、上缴上级管理费、劳动保险费、待业保险费、董事会会费以及其他管理费用。

3、制造费用是指企业内的分厂、车间为组织和管理生产所发生的各项费用,包括分厂、车间管理人员工资、折旧费、维修费、修理费及其他制造费用(公费、差旅费、劳保费等)。

管理费用账务处理::1、企业应通过“管理费用”科目,核算管理费用的发生和结转情况。

2、管理费用借方登记企业发生的各项管理费用,贷方登记期末转入“本年利润”科目的管理费用,结转后该科目应无余额。

该科目按管理费用的费用项目进行明细核算。

3、企业在筹建期间发生的开办费,包括人员工资、办公费、培训费、差旅费、印刷费、注册登记费等,借记“管理费用”科目,贷记“银行存款”科目;

企业行政管理部门人员的职工薪酬,借记“管理费用”科目,贷记“应付职工薪酬”科目。