一、管理费用和制造费用的区别

管理费用和制造费用的区别:管理费用是核算企业为组织和管理企业生产经营所发生的管理费用,制造费用是核算企业为生产产品和提供劳务而发生的各项间接费用。:

1、管理费用是指企业行政管理部门为组织和管理生产经营活动而发生的各项费用。

2、管理费用包括工会经费、职工教育经费、业务招待费、税金、技术转让费、无形资产摊销、咨询费、诉讼费、开费摊销、坏账损失、公司经费、上缴上级管理费、劳动保险费、待业保险费、董事会会费以及其他管理费用。

3、制造费用是指企业内的分厂、车间为组织和管理生产所发生的各项费用,包括分厂、车间管理人员工资、折旧费、维修费、修理费及其他制造费用(公费、差旅费、劳保费等)。

管理费用账务处理::1、企业应通过“管理费用”科目,核算管理费用的发生和结转情况。

2、管理费用借方登记企业发生的各项管理费用,贷方登记期末转入“本年利润”科目的管理费用,结转后该科目应无余额。

该科目按管理费用的费用项目进行明细核算。

3、企业在筹建期间发生的开办费,包括人员工资、办公费、培训费、差旅费、印刷费、注册登记费等,借记“管理费用”科目,贷记“银行存款”科目;

企业行政管理部门人员的职工薪酬,借记“管理费用”科目,贷记“应付职工薪酬”科目。

二、管理费用与制造费用的区别

1、定义不同:“管理费用”科目核算企业为组织和管理企业生产经营所发生的管理费用,包括企业的董事会和行政管理部门在企业的经营管理中发生的,或者应由企业统一负担的公司经费(包括行政管理部门职工工资、修理费、物料消耗、低值易耗品摊销、办公费和差旅费等)

“制造费用 ”科目核算企业为生产产品和提供劳务而发生的各项间接费用,包括工资和福利费、折旧费、修理费、办公费、水电费、机物料消耗、劳动保护费、季节性和修理期间的停工损失等。

2、科目不同:生产车间的消耗的物料全部记入制造费用行政部门消耗的物料全部记入管理费用生产车间管理人员及制造人员的差旅费要分情况,如果是学习,要记入管理费,如果是探亲或者福利性质的,要记入“应付职工薪酬-应付福利费”,如果是为车间材料或者生产需要出差的,记入制造费用。

3、范围不同:生产过程中造成的费用是属于制造费用(如直接作用于产品),管理费用是应用于管理阶层的工作所所以生产车间管理人员所造成的费用是管理费用。

车间工作人员的的差旅费为制造费用。

参考资料来源:百度百科-管理费用

参考资料来源:百度百科-制造费用

三、制造费用和管理费用的区别

“管理费用”科目核算企业为组织和管理企业生产经营所发生的管理费用。

“制造费用”科目核算企业为生产产品和提供劳务所发生的间接费用。

另外,制造成本属于生产成本,需要转入生产成本。

管理费用属于期间费用 ,不需要转入生产成本,计入当期损益。

制造费用和管理费用的的区别在于定义不同、费用不同、范围不同。

①、定义不同:管理费用是指企业为组织和管理企业的生产经营而发生的管理费用,包括公司董事会和行政管理部门在经营管理中发生的费用或企业董事会、行政部门发生的工资、维修费、材料消耗、低值易耗品摊销、办公费、差旅费等,由企业统一承担;

“制造费用”科目核算企业为生产品和提供劳务所发生的各项间接费用,包括工资福利费用、折旧费、修理费、办公费、水电费、机器材料消耗、劳动保护费、修理期间的季节性损失和停工损失。

②、车间管理费用不同的,计入车间管理费用;因车间材料或生产需要出差的,计入制造费用。

③、范围不同:生产过程中成本属于制造成本(如直接作用于产品),管理成本适用于管理层的工作,因此生产车间管理人员产生的成本即为管理成本。

车间员工的差旅费为制造费用。

四、管理费用和制造费用怎么区分

管理费用属于期间费用,制造费用一般是因生产产品而发生的一些间接费用。

对于管理费用和制造费用,应如何区分?管理费用和制造费用管理费用是指公司为组织和管理生产经营所发生的费用。

管理费用属于期间费用,在发生的当期就计入当期的损益。

制造费用是指企业为生产产品和提供劳务而发生的各项间接费用。

管理费用二级科目管理费用二级明细科目有:工资、职工福利费、折旧费、办公费、差旅费、运输费、保险费、租赁费、修理费、咨询费、诉讼费、排污费、绿化费、低值易耗品摊销、无形资产摊销、长期待摊费用摊销、业务招待费、工会经费、职工教育经费、社会保险费、公积金、劳动保险费、土地损失补偿费、仓库经费、会议费、会议费、审计费、董事会费等。

制造费用明细科目有哪些?有工资、职工福利费、折旧费、机物料消耗、办公费、低值易耗品摊销、租赁费、运输费、保险费、差旅费、水电费、职工教育经费、工会经费、外部加工费、设计制图费、劳动保护费。

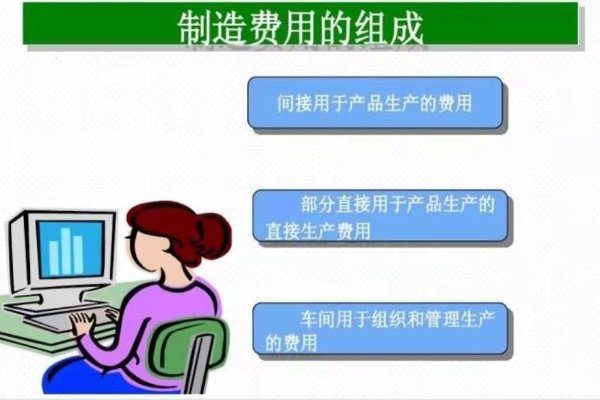

制造费用包括的具体内容又可以分为三个部分:1.间接用于产品生产的费用,如机物料消耗费用,车间生产用固定资产的折旧费、修理费、保险费,车间生产用的照明费、劳动保护费等;

2.直接用于产品生产,但管理上不要求或者不便于单独核算,因而没有单独设置成本项目进行核算的某些费用,如生产工具的摊销费、设计制图费,试验费以及生产工艺用的动力费等;

3.车间用于组织和管理生产的费用,如车间管理人员的工资及福利费,车间管理用的固定资产折旧费、修理费,车间管理用具的摊销费,车间管理用的水电费、办公费、差旅费等。