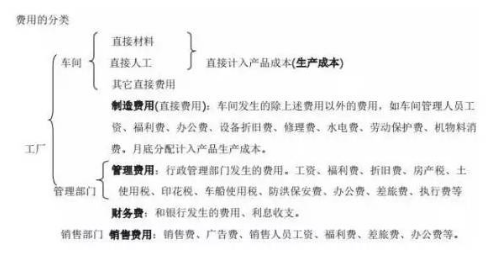

生产成本和制造费用的差别:1. 生产成本是工业企业生产一定种类、数量产品所发生的费用总和,包括直接材料、直接人工和制造费用三个部分。

2. 制造费用指生产车间发生的各项费用支出。

3. 生产成本和制造费用均属于成本类科目,用途是归集各项生产费用,计算产品成本。

4. 生产成本的成本项目中包含制造费用。

5. 制造费用账户反映的是车间发生的各项间接费用,而生产成本归集的是全部生产费用,包括制造费用。

6. 企业在生产过程中发生的制造费用先在制造费用账户归集,期末再按一定的分配标准分配结转到生产成本的各产品明细账中,与先期计入生产成本的直接材料和直接人工一起计算完工产品和在产品的成本。

7. 想了解初级会计职称考试的最新信息,请关注环球快问会计在线频道。

一、生产成本和制造费用的区别

生产成本和制造费用的区别:1、核算内容不同。

生产成本科目核算的是与生产产品有关的直接支出,比如直接材料、直接人工等。

制造费用科目核算的是为组织和管理生产而发生的间接费用,如车间管理人员的工资,生产设备的折旧费用等。

生产成本亦称制造成本,是指生产活动的成本,即企业为生产产品而发生的成本。

制造费用指企业为生产产品和提供劳务而发生的各项间接费用。

直接用于生产的,计入生产成本。

在生产车间中,起到辅助作用的,计入制造费用。

管理部门的领用,计入管理费用。

二、制造费用和生产成本的关系

生产成本与制造费用的关系1、联系:“生产成本”和“制造费用”均属于成本类科目,用途是归集各项生产费用,计算产品成本。

其中,“生产成本”的成本项目包含了“制造费用”。

2、区别:两者的核算内容和程序不同。

“制造费用”账户仅反映车间发生的各项间接费用,而“生产成本”则归集了生产的全部费用,包括制造费用。

企业生产过程中发生的制造费用,先在“制造费用”账户归集,期末再按分配标准分配结转到“生产成本”的各产品明细账中,与先期计入生产成本的直接材料和直接人工一起汇总计算完工产品和在产品的成本。

扩展资料:关于“生产成本”和“制造费用”:1、生产成本(Production Cost):亦称制造成本,指生产活动的成本,即企业为生产产品而发生的成本。

生产成本是生产过程中各种资源利用情况的货币表示,是衡量企业技术和管理水平的重要指标。

包括直接材料费、直接工资、其他直接费用以及分配转入的间接费用;

贷方登记转入“库存商品”账户的完工产品的制造成本。

期末借方余额表示生产过程尚未完工产品的成本,即期末在产品成本。

该账户的明细分类账应按产品品种分别设置。

2、制造费用:指企业为生产产品和提供劳务而发生的各项间接费用,包括生产部门(如生产车间)发生的水电费、固定资产折旧、无形资产摊销、管理人员的职工薪酬、劳动保护费、国家规定的有关环保费用、季节性和修理期间的停工损失等。

通过上文,我们可以了解到“生产成本”和“制造费用”两科目均属于成本类科目,用途是归集各项生产费用,计算产品成本。

“生产成本”的成本项目中包括了“制造费用”。

三、制造费用属于生产成本吗

制造费用是生产成本的一部分。

制造费用包括生产单位管理人员的工资及福利费、办公费、差旅费、生产用固定资产的折旧费、机器设备的修理费、水电费、运输费、劳动保护费、季节性及修理期间的停工损失等。

这些费用是直接或间接用于产品生产,但不便于直接计入产品生产成本,也没有专设成本项目。

从费用与产品的关系来区分,产品中的直接材料和直接人工被称为直接费用或直接成本。

而制造费用则属于间接费用或间接成本。

制造费用是对企业各个生产单位,如生产车间和分厂,为组织和管理生产活动而发生的各项费用及其固定资产使用费和维修费等进行分配。

各生产车间和分厂为产品生产而发生的间接计入成本,在月终需要按照一定的标准在各该生产单位所生产的产品或劳务成本间进行分配。

在确定制造费用的分配标准时,应考虑以下分配特性:1. 共有性:各应承担制造费用的对象都具有该分配标准的资料。

2. 比例性:分配标准与制造费用之间存在客观的因果比例关系,分配标准总量的变化对制造费用总额的多少有较密切的依存关系。

3. 易得性:各受益对象所耗用分配标准的资料较为容易地取得。

4. 可计量性:各受益对象所耗用标准的数量可以客观地进行计量。

5. 稳定性:使用的分配标准相对稳定,不宜经常变动,便于各期间的成本比较分配。