制造费用是否属于生产成本:制造费用是否属于生产成本是会计工作中的常见问题,平时我们常提到的间接人工费用和折旧费都属于制造费用,制造费用与生产成本是两个不同的概念。本文就针对制造费用是否属于生产成本做一个相关介绍,来跟随会计网一同了解下吧!

制造费用属于生产成本吗?: 答:制造费用不属于生产成本。制造费和生产成本都属于成本类。

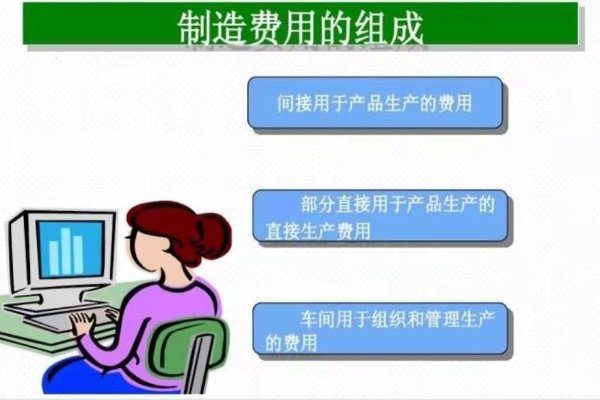

制造费用包括了办公费、差旅费、生产单位管理人员的工资及福利费、水电费、机物料消耗、劳动保费等,具体指的是企业生产单位为生产产品或提供劳务而发生的,应计入产品或劳务成本但没有专设成本项目的各项生产费用。

制造费用属于成本类账户,借方登记本期发生制造费用数额,贷方登记末分配转入到“生产成本”账户的数额。

制造费用结转生产成本的会计分录怎么做?: 发生车间管理人员工资:

借:制造费用

贷:应付职工薪酬

发生制造费用,先在制造费用科目里归集,具体分录如下:

借:生产成本

贷:制造费用

产品完工入库:

借:库存商品

贷:生产成本

制造费用转生产成本怎么计算?方法是什么?

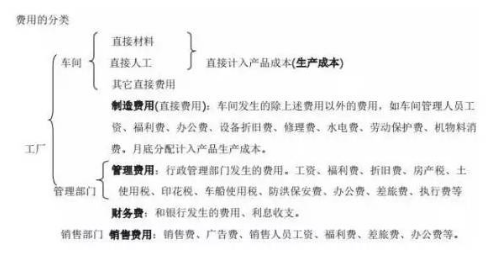

生产成本和制造费用的区别是什么?: 生产成本和制造费用两者概念不同,生产成本核算内容是与生产产品有关的直接支出,而制造费用核算的是为组织和管理生产而发生的间接费用。生产成本直接用于产品生产,而制造费用是辅助生产成本。

生产成本包括了企业生产经营过程中实际消耗的原材料、外购半成品、燃料、动力包装物等;而制造费用包括了生产单位管理人员工资福利、资源有偿使用费、租赁费等。

生产成本与制造费用两者区别可以通俗理解为生产成本是十分明确为某一种产品生产时发生的,但制造费用是不清楚为哪种产品生产的。

生产成本指的是什么?属于什么科目?: 答:生产成本指的是生产活动的成本,也就是企业为生产产品所发生的成本。属于成本类科目。

1.生产成本是生产过程中各种资源利用情况的一种货币表示,也是衡量企业技术和管理水平的一项重要指标。

2.成本类科目可以反映成本费和支出,主要是核算成本的发生及归集情况。

以上就是关于制造费用是否属于生产成本的全部介绍,会计网也会持续更新更多有关制造费用的内容,请大家持续关注!

来源于会计网,责编:慕溪

一、生产成本与制造费用的关系

"生产成本"和"制造费用"科目既有区别又有联系:

1、联系."生产成本"和"制造费用"两科目均属于成本类科目,其用途是归集各项生产费用,计算产品的成本."生产成本"的成本项目中包括了"制造费用".

2、区别.核算的具体内容和程序不同,"制造费用"账户只反映车间发生的各项间接费用,"生产成本"归集生产的全部费用,包括了制造费用.企业生产过程中发生的制造费用先在"制造费用"账户归集,期末再按一定的分配标准分配结转到"生产成本"的各产品明细账中,与先期计入生产成本的直接材料和直接人工一起汇总计算完工产品和在产品的成本.

扩展资料::关于"生产成本"和"制造费用"

1、生产成本(production cost)亦称制造成本,是指生产活动的成本,即企业为生产产品而发生的成本.生产成本是生产过程中各种资源利用情况的货币表示,是衡量企业技术和管理水平的重要指标.包括直接材料费、直接工资、其他直接费用以及分配转入的间接费用; 贷方登记转入"库存商品"账户的完工产品的制造成本.期末借方余额表示生产过程尚未完工产品的成本, 即期末在产品成本.该账户的明细分类账应按产品品种分别设置.

2、制造费用是指企业为生产产品和提供劳务而发生的各项间接费用,包括企业生产部门(如生产车间) 发生的水电费、固定资产折旧、无形资产摊销、管理人员的职工薪酬、劳动保护费、国家规定的有关环保费用、季节性和修理期间的停工损失等.

二、制造费用是如何结转到生产成本的

制造费用是企业各生产单位为组织和管理生产而发生的各项间接费用,包括工资和福利费、折旧费、修理费、办公费、水电费、机物料消耗、劳动保护费、租赁费、保险费、排污费以及其他制造费用。

企业生产车间组织产品生产发生的各项制造费用,按其用途和发生地点,通过“制造费用”科目进行归集和分配。为准确核算成本费用,企业会根据核算和管理的需要,“制造费用”科目可以按生产车间设立明细账,并按照费用项目设立专栏,进行明细核算。

制造费用发生时,根据支出项目等记账凭证借记“制造费用”科目以及所属的相关会计科目。而材料、工资和折旧等费用,可在月末时,根据汇总编制的各种费用分配表记入。归集在“制造费用”科目借方的各项费用,月末时应全部分配转入“生产成本”科目,记入产品生产成本。“制造费用”科目一般没有余额。

如果企业内部的车间只生产一种产品发生的制造费用,其制造费用可直接计入其产品成本。而如果车间生产两种以及多种产品发生的制造费用,需要对制造费用采用合理、有效的分配方法,将制造费用分配计入各种产品成本。

制造费用分配计入产品成本的方法,主要有实际人工工时、定额人工工时、机器加工工时和直接人工费用等比例分配的方法。

制造费用在各产品之间进行分配的分配率的计算公式为;

制造费用分配率=制造费用总额/各种产品生产实际人工工时之和(或定额人工工时或机器加工工时)。 某产品应负担的制造费用=该种产品实际工时数*分配率。

比如,甲企业基本生产车间生产ABC三种产品,2月份基本生产车间实际发生制造费用总额为50000元,该基本生产车间生产A产品实际人工工时为60000小时,生产B产品实际人工工时为30000小时,生产C产品实际人工工时为10000小时。在ABC三种之间按照实际人工工时比例分配制造费用。

制造费用分配率=50000元/(60000小时+30000小时+10000小时)=0.5

A产品制造费用=60000小时*0.5=30000元

B产品制造费用=30000小时*0.5=15000元

C产品制造费用=10000小时*0.5=5000元。

按照上述制造费用分配和结转的金额进行会计处理,会计分录为:

借:生产成本——基本生产成本——A产品 30000元

生产成本——基本生产成本——B产品 15000元

生产成本——基本生产成本——C产品 5000元

贷:制造费用 50000元

通过上述例子,可以看出甲企业发生的制造费用通过分配和归集,应计入产品成本的制造费用已计入“生产成本——基本生产成本”科目的借方,并已经在ABC三种产品之间做了划分,同时按照成本项目分别登记在各自的产品成本计算单,也就是基本生产成本明细账。

我们知道,制造费用的大部分属于产品生产过程中发生的间接费用,在制造费用的管理和控制中, 企业一般需要按照车间、部门和费用项目编制制造费用计划加以控制。企业通过制造费用的归集和分配,反映和监督各项制造费用计划的执行情况,并将制造费用及时准确计入到产品成本中去。

总之,企业对发生的制造费用采用一定的归集和分配的方法,将各生产车间为组织产品生产发生的制造费用转移到产品成本中去。其制造费用费用分配方法主要包括实际人工工时、定额人工工时、机器加工工时和直接人工费用等比例分配的方法。

我是智融聊管理,欢迎持续关注财经话题。

2022年3月17日

三、生产成本和制造费用的区别是什么

生产成本和制造费用的区别是什么?通俗地说,生产成本是非常明确为某一种产品生产时发生的,而制造费用则是不清楚为哪种产品生产的,因此产品完工时必须把制造费用按照一定规则分解到产品,把不清不楚的制造费用结转到生产成本。

制造费用和生产成本是两个不同的概念:

生产成本科目核算的是与生产产品有关的直接支出,比如直接材料、直接人工等:

制造费用科目核算的是为组织和管理生产而发生的间接费用,如车间管理人员的工资,生产设备的折旧费用等。制造费用是对生产成本细分后用于核算成本的科目,在期末时“制造费用”科目余额一般都要转入“生产成本”科目中。

生产成本直接人工与制造费用直接人工怎么区分?: 产品的生产成本包括材料成本、人工成本、制造成本,生产成本中的直接人工是指产品成本中的人工成本,也就是产线员工的劳务成本;制造费用中的直接人工是指生产车间管理人员劳务费用和辅助生产部门人员的劳务费用。

“生产成本-工资”和“制造费用-工资”有什么区别?

每月月底需要把当月的制造费用转入生产成本,通过制造费用-制造费用转出科目来实现,制造费用月末没有余额。

你计提车间人员工资时:借:制造费用-工资

贷:应付职工薪酬

月底转入生产成本时:借:生产成本-人工费

贷:制造费用-制造费用转出

当然,这只是简单的分录,具体分配时要按照一定的方法,你可以做个制造费用分配表,把当月所有发生的制造费用(如人工费、运费、水电费、辅助材料等等)按照一定的比率(如工时分配率)分配到各个产品中去

会计中,哪些计入生产成本,哪些计入制造费用?: 1、制造费用是企业为生产产品和提供劳务而发生的各项间接成本。具体有以下项目:各个生产单位管理人员的工资、职工福利费,房屋建筑费、劳动保护费、季节性生产和修理期间的停工损失等等。

2、生产成本可以分为三种:

(1)直接材料,如:原材料。

(2)直接人工,如:生产车间的员工的工资。

(3)制造费用

1、制造费用一般是间接计入成本,当制造费用发生时一般无法直接判定它所归属的成本计算对象,因而不能直接计入所生产的产品成本中去,而须按费用发生的地点先行归集,月终时再采用一定的方法在各成本计算对象间进行分配,计入各成本计算对象的成本中。

2、生产成本是指产品生产直接所耗费的原材料费、燃料及动力费、工资费、固定资产折旧费和修理费以及其他有关费用。

在这里相信有许多想要学习会计的同学,大家可以关注小编头条号,私信【学习】即可领取一整套系统的会计学习资料!还可以免费试学课程15天!:

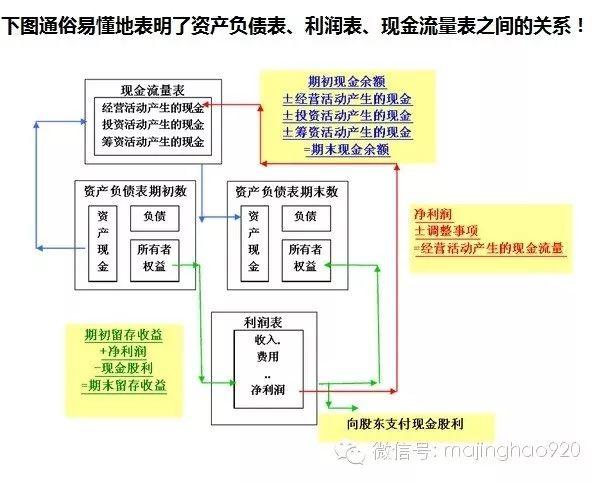

四、谈谈制造费用生产成本与库存商品之间的关系

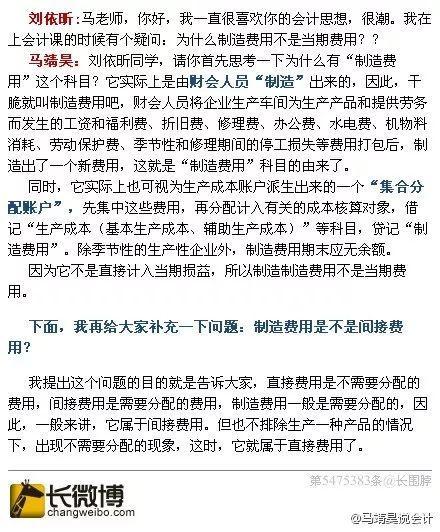

2. 生产成本(1)概念:是指企业进行工业性生产发生的各项生产成本,包括生产各种产品(产成品、自制半成品等)、自制材料等。(2)性质:生产车间产品制造过程中发生的各项直接费用,构成产品主要实体的直接材料和制造过程中发生的直接人工,由产品来承担,构成产品的成本,属于成本类,作为存货的构成部分。(3)账户设置:“生产成本”,成本类账户。(4)应用:先归集在“生产成本”账户的借方;或由“制造费用”账户贷方结转的成本,表示未完工产品的成本,完工后成本结转到“库存商品”账户。3. 库存商品(1)概念:是指企业库存的各种商品的实际成本或计划成本,包括库存产成品、外购商品、存放在门市部准备出售的商品、发出展览的商品以及寄存在外的商品等。(2)性质:已经生产完工并验收入库的商品,以出售为目的,作为存货的构成部分。(3)账户设置:“库存商品”,资产类账户。4. 制造费用、生产成本与库存商品的关系直接构成产品实体的成本记入“生产成本”账户;生产车间发生的间接费用先要归集到“制造费用”账户的借方,再结转到“生产成本”账户中去,产品完工后再结转到“库存商品”账户,表示完工产品的成本,都是存货的构成内容。“制造费用”→“生产成本”→“库存商品”(在产品) (在产品) (产成品)梁觉非:马老师您好!在微信关注您已久,一直很喜欢您,您对当代会计尤其是对于青年真是有变革性的影响,想请您来对外经贸大学给同学们聊聊会计同学们都非常喜欢您,我也是会计专业的学生,看老师微信的推送收益良多,也经常给学弟学妹们推荐您的文章,不知是否有幸请到老师来校指导交流!马靖昊:好啊,贵校也邀请过我,但铁打的营盘,流水的兵,估计当时你还在念高中,以后如有机会,一定再去贵校与青年学子们交流!二【现金倒账虚增收入】现在大家都知道上市公司通过应收账款手法虚增收入都是耍流氓,因此,制造出有“现金流“的销售才霸道。方法有:1.实际控制人直接将钱给客户,客户再通过购买产品将钱回流上市公司,虚增收入;2.上市公司直接通过虚增资产的方式将钱洗出来给客户,客户再将这些钱回流上市公司。还原一下造假的会计分录就是:(1)将钱洗出来,借:在建工程、预付账款、其他应收款等科目,贷:银行存款。(2)用"真实"的交易虚增收入,借:现金、银行存款等,贷:主营业务收入,贷:应交税费-应交增值税(销项税额);借:主营业务成本,贷:存货。注册会计师大曾:其实万福生科的造价方法就是您说的这种,很典型,做也的确隐蔽。方兴兔想稳定下来:如果倒账都是用的真的增值税发票那就很难判断真假了。马军生博士: 这种靠审计或发审委审核来把关比较难。做空机制完善的话,让做空机构干死这种上市公司,是个相对有效的反制措施。hujun75_75: 所以现金业务占比高的,农业、餐饮等公司上市被否的多。马靖昊:现金流造假有两种方法可以被发现:一是企业造假的目的没有如预期达到,现金流断裂,自动暴露出来;二是企业内部出了“奸细”,被举报出来。如果还有其他方法,还就是撞上狗屎运了。

2. 生产成本(1)概念:是指企业进行工业性生产发生的各项生产成本,包括生产各种产品(产成品、自制半成品等)、自制材料等。(2)性质:生产车间产品制造过程中发生的各项直接费用,构成产品主要实体的直接材料和制造过程中发生的直接人工,由产品来承担,构成产品的成本,属于成本类,作为存货的构成部分。(3)账户设置:“生产成本”,成本类账户。(4)应用:先归集在“生产成本”账户的借方;或由“制造费用”账户贷方结转的成本,表示未完工产品的成本,完工后成本结转到“库存商品”账户。3. 库存商品(1)概念:是指企业库存的各种商品的实际成本或计划成本,包括库存产成品、外购商品、存放在门市部准备出售的商品、发出展览的商品以及寄存在外的商品等。(2)性质:已经生产完工并验收入库的商品,以出售为目的,作为存货的构成部分。(3)账户设置:“库存商品”,资产类账户。4. 制造费用、生产成本与库存商品的关系直接构成产品实体的成本记入“生产成本”账户;生产车间发生的间接费用先要归集到“制造费用”账户的借方,再结转到“生产成本”账户中去,产品完工后再结转到“库存商品”账户,表示完工产品的成本,都是存货的构成内容。“制造费用”→“生产成本”→“库存商品”(在产品) (在产品) (产成品)梁觉非:马老师您好!在微信关注您已久,一直很喜欢您,您对当代会计尤其是对于青年真是有变革性的影响,想请您来对外经贸大学给同学们聊聊会计同学们都非常喜欢您,我也是会计专业的学生,看老师微信的推送收益良多,也经常给学弟学妹们推荐您的文章,不知是否有幸请到老师来校指导交流!马靖昊:好啊,贵校也邀请过我,但铁打的营盘,流水的兵,估计当时你还在念高中,以后如有机会,一定再去贵校与青年学子们交流!二【现金倒账虚增收入】现在大家都知道上市公司通过应收账款手法虚增收入都是耍流氓,因此,制造出有“现金流“的销售才霸道。方法有:1.实际控制人直接将钱给客户,客户再通过购买产品将钱回流上市公司,虚增收入;2.上市公司直接通过虚增资产的方式将钱洗出来给客户,客户再将这些钱回流上市公司。还原一下造假的会计分录就是:(1)将钱洗出来,借:在建工程、预付账款、其他应收款等科目,贷:银行存款。(2)用"真实"的交易虚增收入,借:现金、银行存款等,贷:主营业务收入,贷:应交税费-应交增值税(销项税额);借:主营业务成本,贷:存货。注册会计师大曾:其实万福生科的造价方法就是您说的这种,很典型,做也的确隐蔽。方兴兔想稳定下来:如果倒账都是用的真的增值税发票那就很难判断真假了。马军生博士: 这种靠审计或发审委审核来把关比较难。做空机制完善的话,让做空机构干死这种上市公司,是个相对有效的反制措施。hujun75_75: 所以现金业务占比高的,农业、餐饮等公司上市被否的多。马靖昊:现金流造假有两种方法可以被发现:一是企业造假的目的没有如预期达到,现金流断裂,自动暴露出来;二是企业内部出了“奸细”,被举报出来。如果还有其他方法,还就是撞上狗屎运了。

或直接转发至朋友圈

或直接转发至朋友圈五、成本结转到制造费用的会计分录怎么做

成本结转到制造费用的会计分录怎么做?要注意些什么呢?如果对这部分内容不太了解,那就和会计网一起来看看吧。

这里需要注意的是,制造费用需要按照一定的方法,分配结转到生产成本里面。

生产成本和制造费用:生产成本是指生产活动的成本,即企业为生产产品而发生的成本,制造费用是企业为生产产品和提供劳务而发生的各项间接成本

如果是生产成本结转制造费用,那么可以做以下的会计处理:借:生产成本----xx产品

贷:制造费用

但是,制造费用需要按照一定的方法,分配结转到生产成本里面

结转制造费用、结转完工产品成本相关的会计分录:借:生产成本——A产品

借:生产成本——B产品

贷:制造费用

借:库存商品---A产品

贷:生产成本---A产品

看了以上的成本结转制造费用,那么制造费用结转成本的会计分录怎么做呢?:1、当制造费用发生时

借:制造费用——水电/车间员工

贷:库存现金/银行存款

2、月底结转成本

借:生产成本——辅助生产成本

贷:制造费用——水电车间人员工资

3、将成本结转到产成品

借:库存商品

贷:生产成本——辅助生产成本

以上就是有关成本和制造费用的一些知识点,希望能够帮助到大家,想了解更多的会计知识,请多多关注会计网!

来源于会计网,责编:哪吒

- 生产成本与制造费用

- 生产成本制造费用管理费用

- 借生产成本贷制造费用

- 制造费用和生产成本的区别

- 制造费用制造成本

- 生产费用就是制造费用

- 生产费用是制造费用

- 生产费用制造费用计入

- 生产费用 制造费用

- 制造费用不属于期间费用么