一、生产企业成本核算一职工薪酬核算归集与分配

生产企业可以根据实际情况采用不同的工资制度,其中最基本的工资制度就是计时工资制度与计件工资制度。

一、职工薪酬的核算

(一)计时工资的计算:目前,计时工资的计算方法有年薪制、月薪制、周薪制、日薪制、钟点工制等。

具体的算法在这不作赘述。

(二)计件工资的计算:计件工资是根据有关记录和规定的计件单价计算的工资额。

按结算对象不同,分为个人计件与集体计件。

1、个人计件工资的计算

具体公式:某工人计件工资=完成的产品数量*计件单价

完成的产品数量包含合格的产品和由于不是职工本人过失造成的不合格数量。

如未完成整个产品过程,则按生产工人完成的定额工时计算计件工资。

2、集体计件工资的计算

集体计件工资是在集体内部按照各工人贡献大小进行分配。

因此,集体计件工资大多按每人工资标准和工作日数(或工时数)的乘积为比例进行分配。

我目前所在的企业计件工资是按集体计件平均分配的方式是核算计件工资的。

二、职工薪酬的归集

采用计时工资的企业,一般以考勤记录为原始凭证;

采用计件工资的企业,以考勤记录、生产(加工)产量作为原始凭证,常见的有工作通知单、工作班产量报告、加工生产日报表等。

三、职工薪酬的分配

(1)若企业采用的是计件工资核算的,可直接计入到各种产品成本中。

(2)若企业采用的是计时工资核算的,若只生产加工一种产品,可直接计入该产品成本;

若生产加工多种产品,则需要按一定的标准分配计入各种产品成本。

直接人工费用的分配方法有实际生产工时、定额工时、产品产量等分配法。

我个人认为:实际生产工时分配法比较合理,因为在计时工资制下,生产工时的多少与工资费用的多少直接相关。

实际生产工时分配法下分配率计算公式为:应分配的直接人工费用/各种产品生产工时之和

某产品应分配费用=该产品的实际生产工时*费用分配率

(3)账务处理如下::借:基本生产成本——某产品

辅助生产成本

制造费用

管理费用

销售费用

贷:应付职工薪酬—职工工资

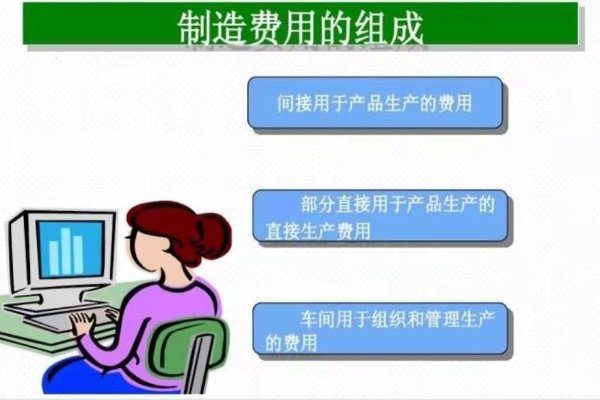

二、什么是制造费用制造费用与生产费用的区别

费用范围广,制造费用单位小,制造费用是企业的生产管理部门为组织和管理生产产品活动而产生的费用,比如车间生产花费的人力物力,所以制造费用只是在生产某个产品时间,而费用则不仅仅是生产过程中,可能销售管理中也产生了费用。

我们看到在这个小小的池塘里,由于食物关系构成了一个简单的食物链桑—蚕—气—鱼.在食物链内部,它们之间是相互影响相互制约的关系;

在食物链外部,它们与阳光、空气、水和土壤等事物之间也存在着一种相互影响相互制约的关系。

以上事例告诉我们每个生态系统内部都是相互影响相互依存的,每个因素都受周围其他因素的影响,反过来影响其他因素。

而自然界又是由多种多样的生态系统组成的,可见,任何事物都不是彼此孤立的,而在它们之间呈现着极其复杂的关系、彼此相互影响相互制约的关系。

水果腐烂后,微生物在代谢过程中会产生各种有害物质,特别是真菌的繁殖加快。

有些真菌具有致癌作用;

可以从腐烂部分通过果汁扩散。

所以尽管除去了腐烂部分剩下的水果仍不能吃。

所有烧烤食品中,都容易出现一种致癌能力相当强的物质--苯并芘;

这和油炸食品中的油反复使用所产生的是同一物质.所以烧烤视频尽量少吃。

油漆筷子的使用现在仍然普遍,但很多人都不知道,这些油漆中含有铅、苯等化学物质。

常常随着油漆的剥落被我们吃进体内,造成一定的健康危害。

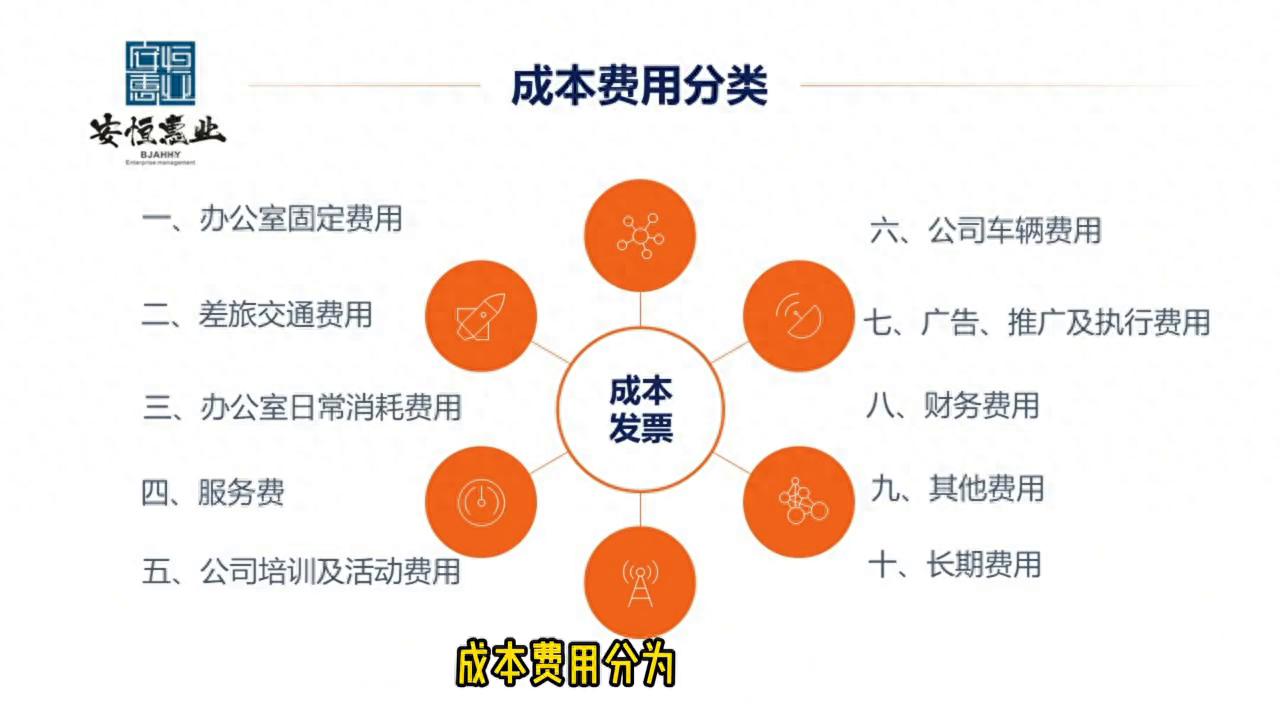

三、干货哪些发票可以作为公司成本费用

哪些发票可以作为公司成本费用?

成本发票是指记录要素费用的票据,主要是指直接或间接记录、生产成本、制造费用等方面的发票和票据。

简单来说,成本发票就是公司销售商品或者加工商品过程中所消耗的费用。

成本费用分为以下类别。

·办公室固定费用包括电话费、宽带费、装修费、水电暖气费、物业费、房租、差旅交通费用包括打车费、大巴车费、飞机票、火车票、餐费。

·住宿费用、办公用品日常消耗费用包括快递费、绿化费、办公用品费、报刊杂志费用。

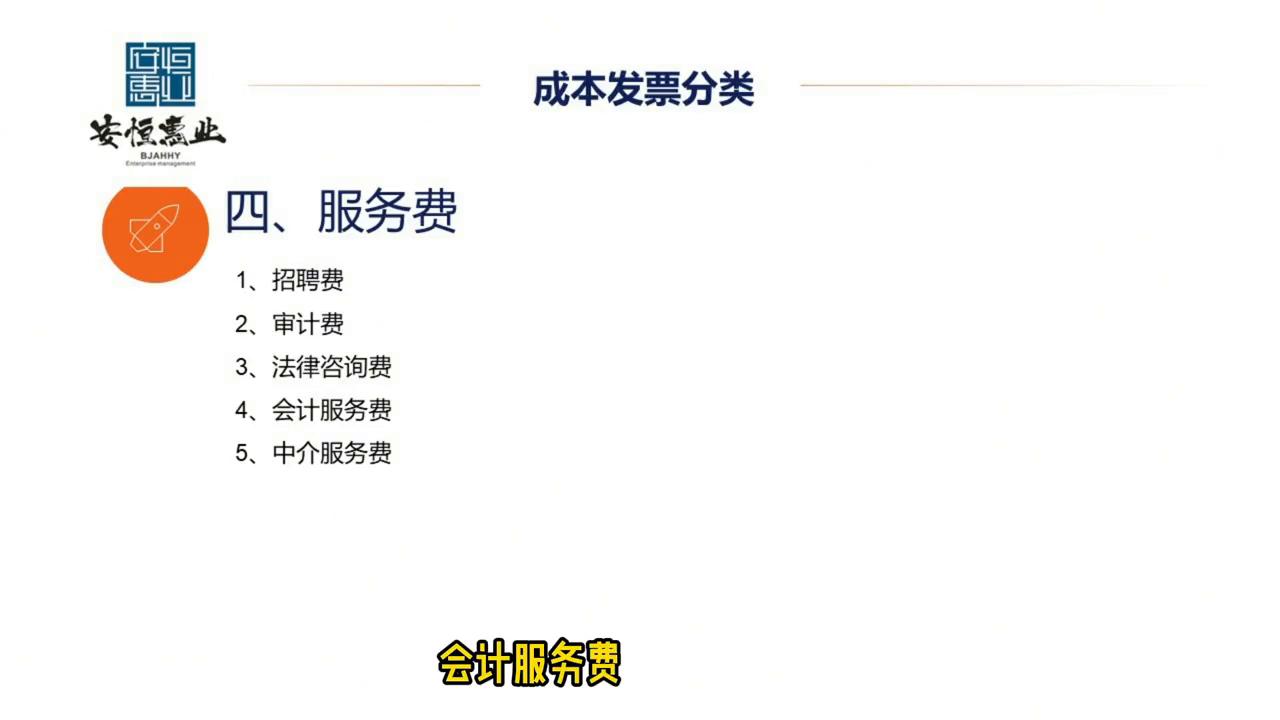

·服务费用包括招聘费、审计费、法律咨询费、会计服务费、中介服务费、公司培训及活动费用包括培训费、会议费。

·公司车辆费用包括加油费、车位费、过路费、停车费、汽车保险费、汽车保养维修费、广告推广及招待费用包括广告费、推广费、招待礼品费。

·财务费用包括加油费、车位费、过路费、停车费、其他费用、财产报销费、劳保费用、统一工作服务结、非劳动性质人员报销、各机构非社会管体会员费。

·长期费用包括:财产报销费、劳保费用、统一工作服务结。

四、从成本角度寻找企业护城河

我们要找的是低价物美的企业,而不是低价低质的企业。

:一、低价不等于低质,偷工减料不是长久之道:低价不等于低质,可是很多卖家并不理解这一点。

双十一我买的羽绒服基本全都退货了,因为它们不值那个价;

就算在线下同价位买的衣服,也比双十一买的好很多。

现在多个直播间都打着“全网最低”的招牌卖货。

售价一再降低必然会压缩利润,但是想要靠走量赚钱,很多店家销量又做不大。

所以呢,有人就在打偷工减料的主意。

消费者虽然穷,但是人不傻,谁愿意当冤大头为质量差的商品买单呢?考虑到退货率,今年双十一的成交额又得缩水。

这就像一个恶性循环:①为了卖出商品只能低价促销;

②为了低价促销也能赚钱,只能降低成本;

③产品低质,大量退货,产品更加卖不出去;

④进一步降价促销低质的产品,进一步压缩生产成本。

⑤产品更加卖不出去…………………那么,除了偷工减料,难道就没有其他降低成本的办法了吗?这就得从成本结构说起了。

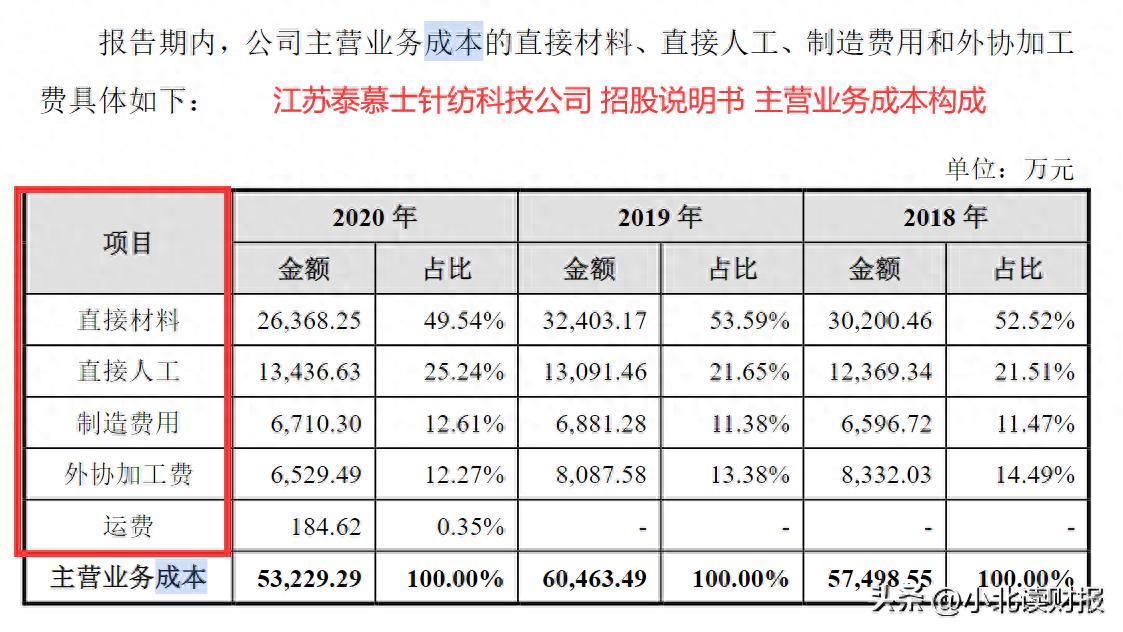

以泰慕士这家服装上市企业为例。

公司主营业务为针织面料和针织服装的研发、生产和销售,主要为迪卡侬、森马、安踏、全棉时代等服装品牌提供贴牌加工服务,公司采购的主要原材料包括纱线、面料、染料及化学助剂、辅料等。

从公司的主营业务成本构成看:直接材料、直接人工、制造费用以及外协加工费是公司主要成本构成项目,其中直接材料成本约占营业成本的50%。因此,对泰慕士这类企业来说,降低材料成本只是降本的途径之一,降低人工和制造费用同样也可以降低总成本。基于成本项目拆解的思路,我们会发现不同行业的不同企业,围绕着降低成本实行了各种各样的举措。:

二、材料端降低成本:安琪酵母的制糖业务从“同花顺iFinD”里的收入构成数据看:如下图所示,安琪酵母一直保留的制糖业务几乎不赚钱。

制糖业务有明显的周期性,2019——2021年连续三年出现亏损;

2022年终于扭亏,但是毛利率只有0.16%,注意,这是毛利率而不是净利率。

也就是说,扣除费用以后安琪酵母2022年的制糖业务大概率还是亏损的。

既然如此,公司为什么要一直保留这块不赚钱的业务呢?

这可能是基于降低材料成本的需要。

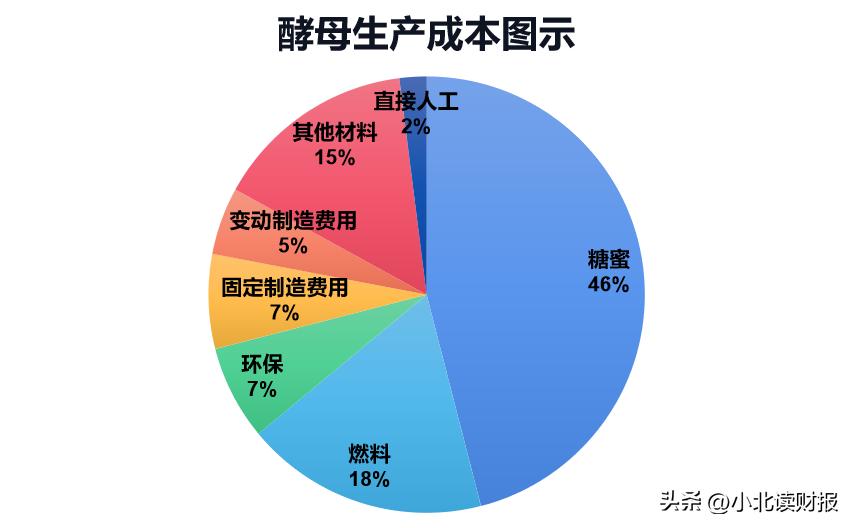

如下图所示,从酵母的生产成本构成看,糖蜜是最主要的成本来源。

甘蔗、甜菜等通过制糖企业制成糖蜜,糖蜜作为酵母的原材料制成酵母。

生产酵母的主要原料是制糖业的副产品——糖蜜,我国制糖业主要分布在西南地区的广西、云南等甘蔗产区和北方的新疆、内蒙古等甜菜产区。糖蜜单位体积和单位重量价值不高,不适宜长途运输,在糖蜜产地布局酵母生产基地有利于降低原料成本。因此即便制糖业务盈利不好,安琪酵母也不会放弃;这可以称之为“战略性亏损”,制糖业务更大的使命在于公司需要掌控原材料来保证正常生产。:

其实类似安琪酵母布局上游材料端降低成本的案例还有很多。

比如天齐锂业布局上游的格林布什锂矿。

公开资料里,公司一再提及自身的成本优势:公司于2014年间接取得全球储量最大、品位最高的在产锂矿项目格林布什锂矿的控制权。

格林布什锂辉石矿开采总量为195万吨,矿石平均品位2.73%。

比如中顺洁柔四川达州30万吨竹浆纸一体化项目。

中顺洁柔生产所使用原材料商品木浆主要从国外进口,木浆价格变动大,对利润有一定的影响。

公司竹浆纸一体化项目,可实现竹—浆—纸一体化的生产模式,减少中间环节,拓宽公司利润空间。

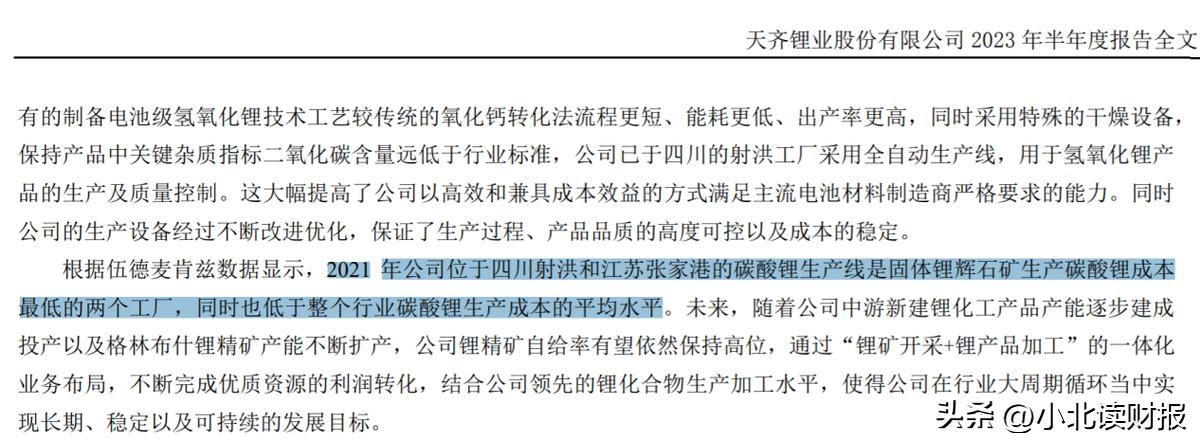

三、生产端降低成本:数智化水平提升效率还是以天齐锂业为例。张家港基地是全球仅有的在成熟运营中的全自动化电池级碳酸锂生产工厂,在成本控制和产品质量方面都被视为国内碳酸锂产品市场的标杆。2021年公司位于四川射洪和江苏张家港的碳酸锂生产线,是固体锂辉石矿生产碳酸锂成本最低的两个工厂,同时也低于整个行业碳酸锂生产成本的平均水平。:

之前文章里提到的伊利股份,也是生产端降本增效的典型案例。

以伊利液态奶全球智造标杆基地为例:液奶基地灌装生产线效率提升近2倍,是全球灌装速度最快、自动化和智能化水平最高的灌装生产线。

公司端到端的产品创新周期缩短20%,间接采购效率提升40%,采购成本对比市场下降10%,整体采购成本对比行业市场一直保持5%到7%左右的优势。

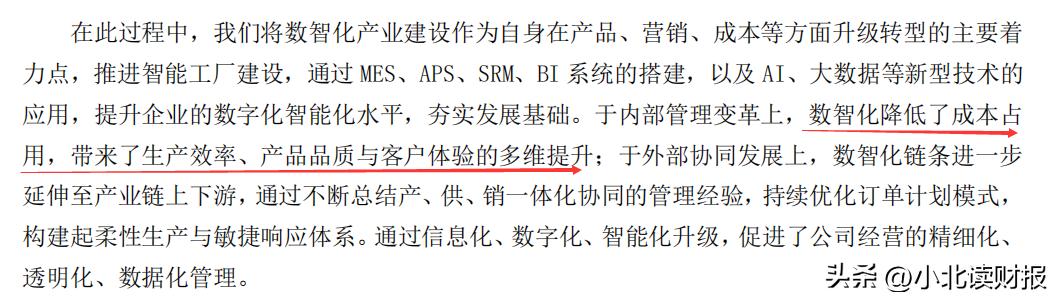

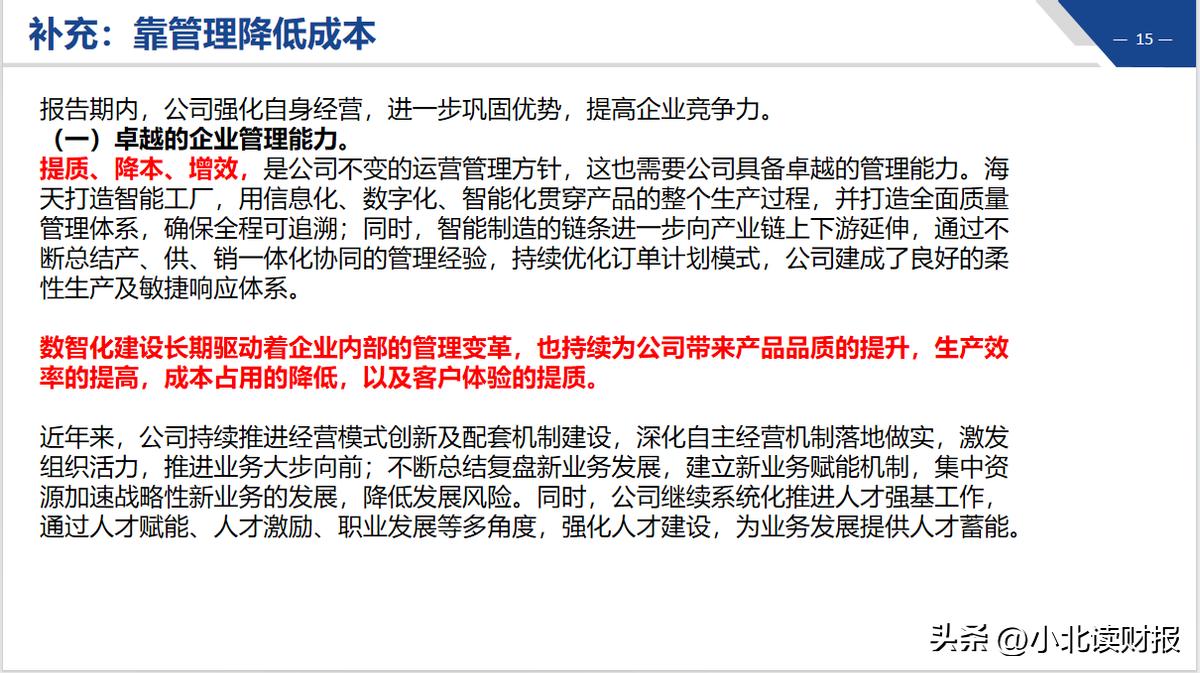

四、持续降本增效,将有助于形成护城河:本文举的例子多是行业里的龙头企业。一是因为龙头企业的资料更多,数据容易查找;二是因为龙头企业在降本增效方面通常具有先发优势,并不是规模越大企业反应越迟钝;相反,它们往往更有实力去控制上游材料端,并在生产端推行数智化。这也让我想起了海天味业在年报里提到的数智化建设。数智化降低了成本占用,带来了生产效率、产品品质与客户体验的多维提升。:

还是之前文章里提到的那句话:金字塔塔基的多数人的需求,需要在低成本基础上、提供品质相对较高的产品的企业去满足。

这类产品的提供必然离不开成本优势的建立。

怎样形成成本优势,本文列举的一些企业,已经为我们做了示范。