预提费用如何做账:预提费用是指在会计期间结束前已经发生但尚未支付的费用。

对于预提费用的记账,一般需要进行以下步骤:1. 确定预提费用的金额:根据各种相关凭证和文件,确定预提费用的具体金额。

2. 创建预提费用的会计分录:根据预提费用的性质,确定相应的会计科目,并根据金额进行借贷方向的安排。

一般情况下,预提费用属于负债类科目,需要进行借方记账。

借:预提费用贷:应付账款或其他负债类科目3. 进行会计凭证的录入:将上述会计分录录入到会计凭证中,并进行核对和审查。

4. 生成财务报表和会计报表:根据录入的会计分录,通过各种财务软件或系统生成相应的财务报表和会计报表。

需要注意的是,预提费用是指已经发生但尚未支付的费用,因此在下一个会计期间中,需要将预提费用转化为实际支付的费用,并进行相应的减少或暂停记账处理。

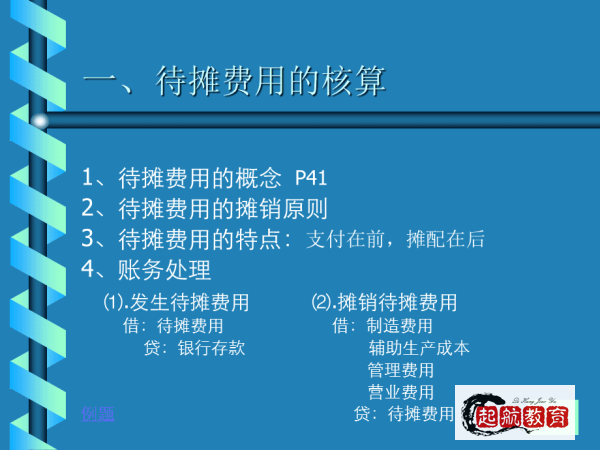

一、预提费用怎么做账

预提费用做账的步骤有识别预提费用、计算预提金额、做账记录(预提费用借方和应付账款贷方)、调整和披露。

:1、识别预提费用:确定需要进行预提的费用项目,例如年终奖金、未支付的服务费用等。

2、计算预提金额:根据公司政策和准则,计算每个费用项目的预计金额。

这通常需要考虑已发生但尚未支付的费用,并结合历史数据和未来预测进行估计。

3、做账记录:在账户科目中,通常会使用以下两个科目进行预提费用的记录:预提费用借方 (增加该科目的金额表示已经发生费用但尚未支付);

应付账款贷方(增加该科目的金额表示尚未支付的应付款项,对应对供应商或其他相关方的欠款)。

4、调整和披露:在每个报告期结束时,需要审核和调整预提费用账户的余额。

确保按照实际发生的费用进行调整,并在财务报表中披露相应的预提费用。

预提费用的定义:预提费用是指公司为确保财务报表的准确性,在报告期末之前提前确认的费用。

这些费用属于已发生但尚未支付的费用,需要提前计算和记录,以反映实际发生情况。

预提费用的做账记录一般是在财务报表上使用预提费用科目进行借方记录,而对应的贷方账户根据具体情况而定,可以是应付账款、预付款项等。

1、服务费用:例如未支付的租金、保险费、维护费等。

2、人员费用:包括未支付的工资、奖金、福利费、年终奖金等。

3、费用摊销:某些费用需要进行摊销处理,如广告费、研发费用等。

4、税收、利息和法定义务:包括未支付的所得税、利息支出、法律诉讼费用等。

二、预提费用做账的方法是什么

预提费用是指企业从成本费用中预先列支但尚未实际支付的各项费用,但是现在的会计准则已经不用这个科目了。

“预提费用”可以通过“应付利息”、“其他应付款”等科目核算。

预提费用会计分录:

借:管理费用、销售费用等,

贷:其他应付款-预提XX费用,

支付的时候:

借:其他应付款-预提XX费用,

贷:银行存款等。