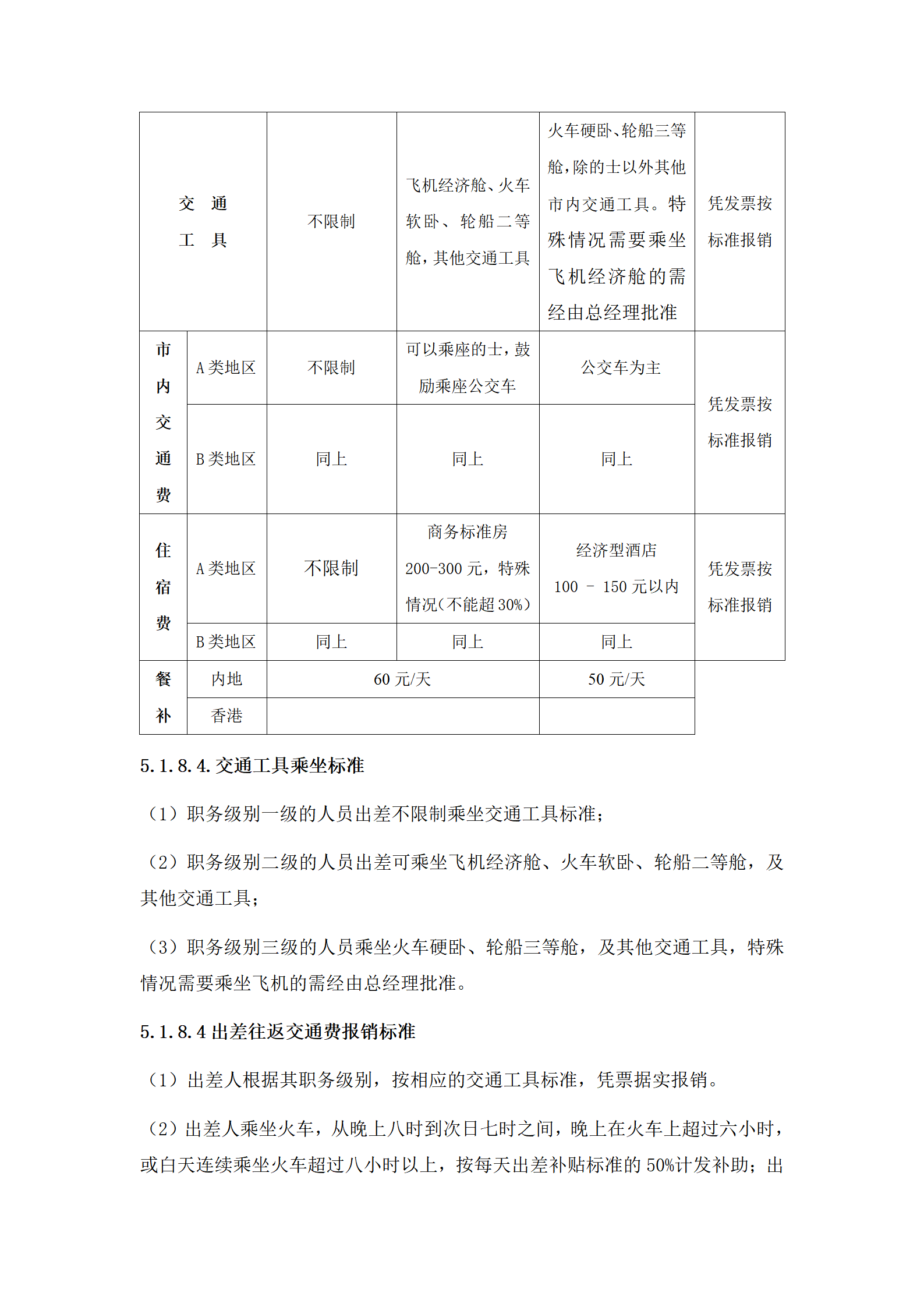

一、如何计算费用与收入之间的比例

费用与收入之间的比例=费用/收入*100%

费用是广义的耗费,它包括各项费用和损失,收入与费用的配比应包括以下三种方式:

1、 直接配比:是将那些与具体某项收入有直接因 果关系的费用,与其相对应的收入直接匹配,以确定利润的配比方式,如将直接材料、直接人工直接计入该完 工产品的成本,将销售成本直接转入所实现的销售收 入的费用等。

2、间接配比:是将几个对象共同耗用的费用,按 一定比例或系数分配到各个具体对象中去,使之与相应的财务成果相联系,如制造费用就是用间接配比方式进行分配的。

3、期间配比:对不与任何具体的产品或劳务有因 果关系的费用,因为它只是与一定的期间相联系,因此这些费用被视为与该期间所实现的全部收入有关系,需要与该期间的收入进行配比,这些费用有管理费用、 销售费用、财务费用、营业外支出等。

扩展资料::注意事项:

1、配比原则以权责发生制为基础,并与权责发生制共同作用来确定本期损益,最终受持续经营与会计分期两个前提的制约。

2、收入在发生时而不是在收账时确定,与之相配比的费用成本就是为取得该项收入而实际发生的费用,不必考虑费用是否已经以现金付出。

3、会计主体必须按照权责发生制的原则对各期的收入费用进行核算,而按照权责发生制算出的费用并非全部都是期间费用或产品成本。

4、只有按照配比原则确定的与本期收入或产品收入相对应的费用才是期间费用或产品成本。

参考资料来源:百度百科-成本收入比

参考资料来源:百度百科-成本费用

参考资料来源:百度百科-费用比率

参考资料来源:百度百科-现金收入比率

参考资料来源:百度百科-配比原则

二、三大费用占收入比例多少合适

销售费用:通常控制在百分之5至百分之15左右,管理费用:一般控制在百分之5至百分之10左右,财务费用:一般控制在百分之1至百分之5左右。

三大费用占营业收入的比例合计可能在三大费用占营业收入的比例合计可能在百分之10至百分之30之间被认为是相对合理的,这个数字并不是绝对的。

对于不同行业的公司而言这个比例可能会有显著差异。

例如,某些高度依赖市场营销的行业,如互联网、快消品等,其销售费用占比可能会较高,对于技术研发投入较大的高科技企业,研发支出可能会合并到管理费用中,使得管理费用相应增加。

三、三大费用占营业收入比例

三大费用占营业收入比例如下。

1、销售费用:一般控制在5%~15%左右。

2、管理费用:一般控制在5%~10%左右。

3、财务费用:一般控制在1%~5%左右。

4、三大费用是指企业在运营过程中的销售费用、管理费用和财务费用。

三大费用占营业收入比例是一个反映企业经营效益的指标,通常用于分析企业的经营状况和盈利能力。

四、费用占收入比例是什么

费用占收入比例是指企业在一定时期内所产生的费用与其同期收入之间的比率。

这一比例能够反映企业的成本结构和盈利能力。

具体来说,它表示企业每获得一单位收入时需要花费多少费用。

这一指标对于投资者、企业管理者和经济分析师来说非常重要,因为它有助于评估企业的经济效益和运营效率。

首先,费用占收入比例是企业经营中一项基础且重要的财务指标。

这个比例的计算方法是将企业在某段时期内的总费用除以同期的总收入。

得到的数值越高,说明企业每获得一单位收入所承担的成本越高;

反之,数值越低,则表明企业的盈利能力越强。

其次,详细解释这一比例的重要性。

高费用占收入比例可能意味着企业面临成本控制问题或运营效率不高。

这可能是由于多种原因造成的,如原材料价格上升、生产过程不经济或是市场营销成本过高。

相反,一个较低的费用占收入比例则表示企业能够以较低的成本产生较高的收入,拥有更高的利润率,从而拥有更强的竞争力。

此外,持续监控这一比例有助于企业识别改善效率的机会,从而实现成本节约和盈利增长。

最后,了解费用占收入比例还有助于企业和投资者做出战略决策。

例如,如果企业发现其费用占收入比例持续上升,可能需要寻找减少成本的方法或重新评估其商业模式和战略方向。

此外,在与其他企业或行业进行比较时,这一比例也是一个非常有价值的参考指标。

它可以帮助企业在市场竞争中识别自身的优势和劣势,从而制定更明智的战略规划。

因此,企业和投资者应密切关注费用占收入比例这一关键指标。