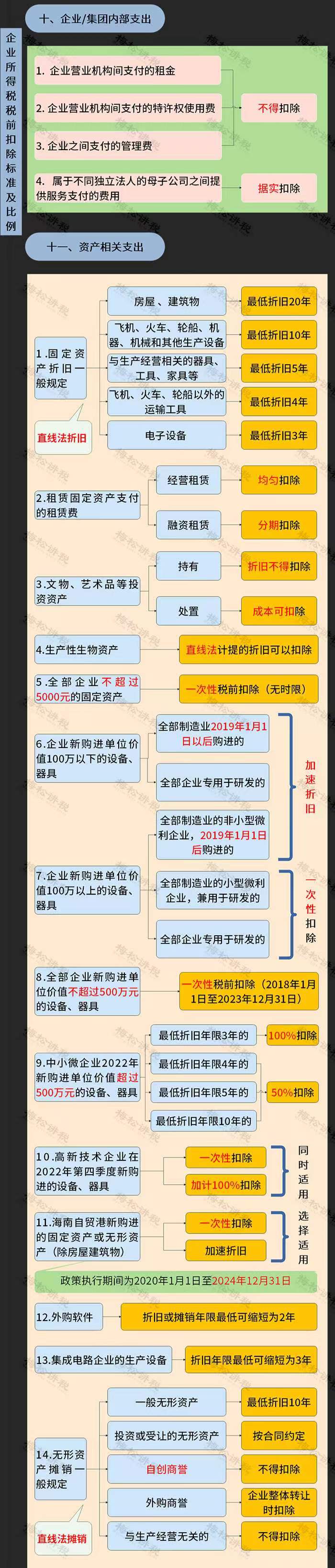

汇算清缴企业所得税各项费用扣除比例:

一、与工资薪金相关费用扣除比例

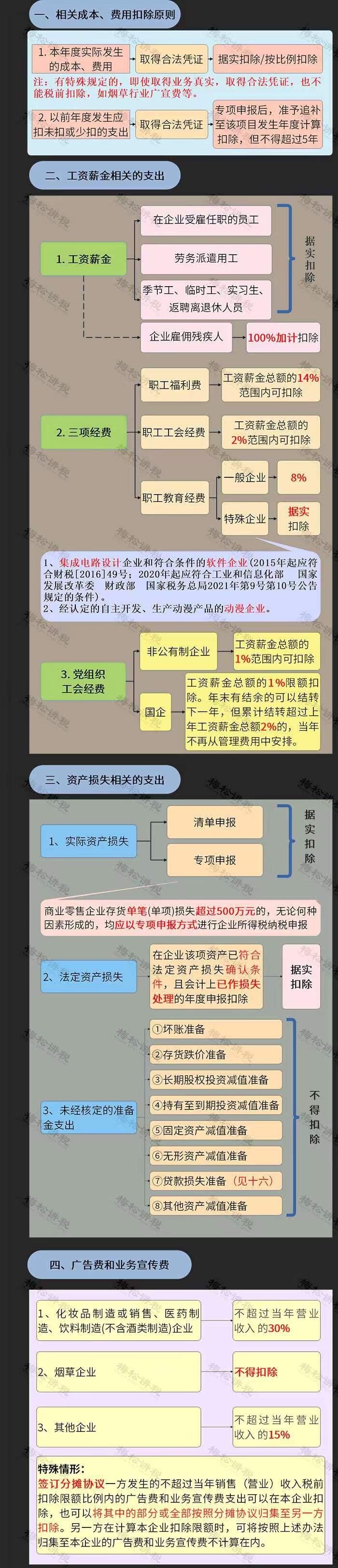

1、合理的工资、薪金支出 企业发生的合理的工资、薪金支出准予据实扣除。

2、职工福利费 企业发生的职工福利费支出,不超过工资、薪金总额14%的部分准予扣除。

3、职工教育经费 ① 企业发生的职工教育经费支出,不超过工资、薪金总额8%的部分准予扣除,超出部分结转以后年度扣除

② 软件行业职工培训费、核力发电企业操纵员的培养费,可税前全额扣除。

4、工会经费 企业发生的工会经费支出,不超过工资、薪金总额2%的部分准予扣除

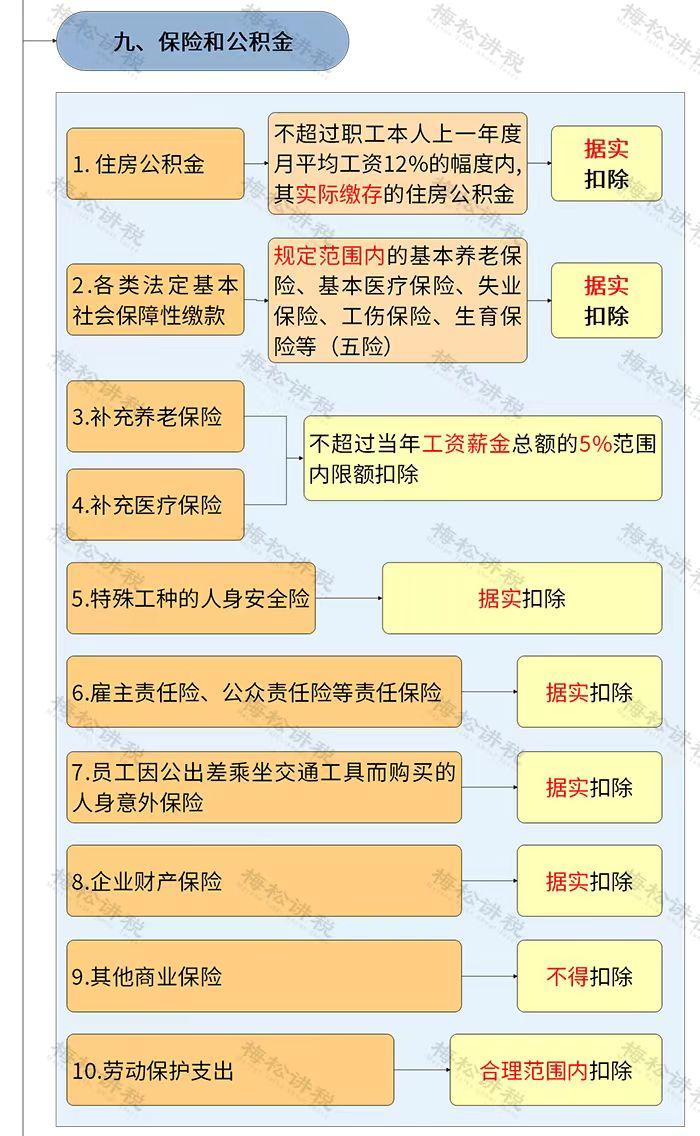

5、补充养老和补充医疗险 企业支付的补充养老和补充医疗保险在不超过职工工资总额5%标准内,准予扣除。

6、残疾人工资加计扣除 按支付给残疾人工资的100%加计扣除

二、与营业收入相关费用扣除比例

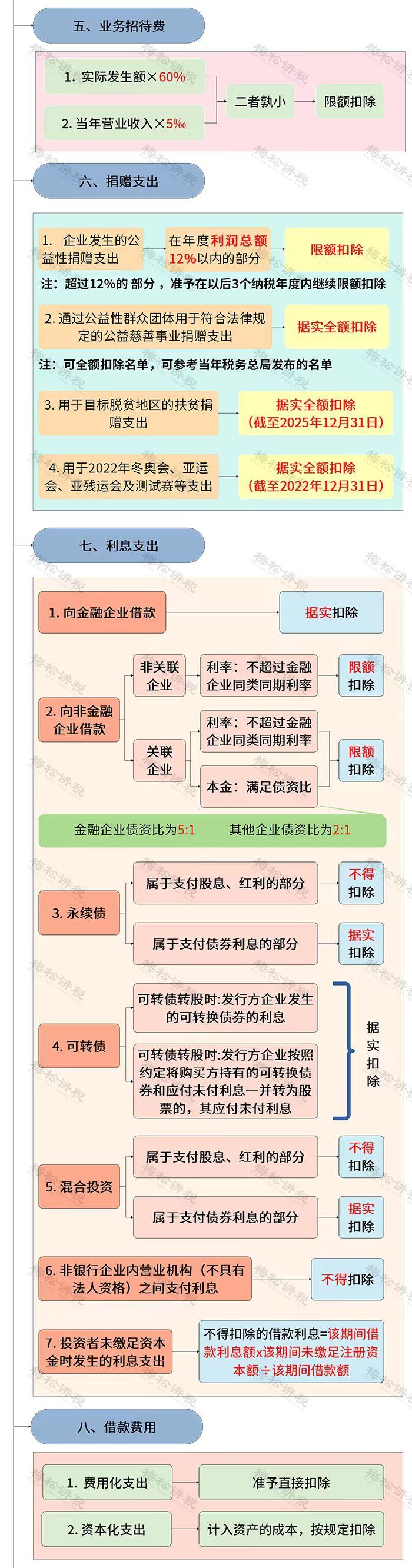

1、 业务招待费 ① 按照费用发生额60% ② 不超过当年营业收入0.5%

2、广告费和业务宣传费 ① 一般企业不超过当年营业收入15%,超出部分结转以后年度扣除 ② 化妆品制造或销售、医药制造和饮料制造不超过当年销营业收入30%,超出部分结转以后年度扣除 ③ 烟草企业不得扣除

三、公益性捐赠

1、给政府和公益组织捐赠,不超过年度利润总额12%以内的部分准予扣除,超出部分结转以后3个纳税年度扣除。

2、用于农村义务教育、目标脱贫地区全额扣除

3、直接捐赠不能扣除

四、手续费和佣金

1、合同金额的5%,

2、电信企业当年收入5%

3、保险企业全部保费收入减去退保金等后余额18%

4、现金支付的佣金、证券承销佣金不得扣除

五、研发费用加计扣除

1、一般企业研发支出加计比例75%

2、制造业企业研发支出加计比例100%

六、税法规定不得扣除项目

1、税收滞纳金、罚款、罚金以及被没收的财产损失

2、未经核定的准备金,如:固定资产减值准备、信用减值损失准备等

3、与企业经营活动无关的非广告性质赞助费

一、企业所得税费用税前扣除标准及扣除比例2023

目录

- 相关成本、费用扣除原则

- 工资薪金相关支出

- 资产损失相关支出

- 广告费、业务宣传费

- 业务招待费

- 捐赠支出

- 利息支出

- 借款费用

- 保险和公积金

- 企业/集团内部支出

- 资产相关支出

- 长期待摊费用

- 筹(开)办期间费用

- 免税/不征税收入对应的相关费用支出

- 佣金、手续费

- 贷款损失准备金

- 保险保障基金

- 文化事业建设费

- 研发费用

二、企业所得税汇算清缴之12项费用扣除比例

2022年度企业所得税汇算清缴工作即将开始啦,你清楚汇算清缴12项费用扣除比例吗?

1、合理的工资薪金支出:100%:2、职工福利费支出:14%:3、职工教育经费:8%:超过部分,准予在以后纳税年度结转扣除。

:4、工会经费:2%:上述第2-4项均以第1项作为基数。

5、业务招待费支出:60%、5‰:按照发生额的60%和当年营业收入的5‰,两者孰低原则作为扣除标准。

其中:营业收入合计=主营业务收入+其他业务收入+视同销售收入,不包括营业外收入和投资收益。

6、广告费和业务宣传费:15%、30%:① 一般规定:不超过当年营业收入15%的部分准予扣除,超过部分,准予在以后纳税年度结转扣除。

:② 化妆品制造或销售、医药制造、饮料制造(不含酒类制造)企业,不得超过当年营业收入30%,准予扣除,超过部分,准予在以后纳税年度结转扣除。

③ 烟草企业不得扣除。

7、研发费用加计扣除:75%、100%:① 制造业企业:

企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按照规定据实扣除的基础上,自2021年1月1日起,再按实际发生额的100%在税前加计扣除;

形成无形资产的,自2021年1月1日起,按照无形资产成本的200%在税前摊销。

② 除制造业以外的企业:

企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在2023年12月31日前,在按规定据实扣除的基础上,再按实际发生额的75%在税前加计扣除;

形成无形资产的,在上述期间按照无形资产成本的175%在税前摊销。

③ 不得加计扣除的企业:

烟草制造业、住宿和餐饮业、批发和零售业、房地产业、租赁和商务服务业、娱乐业。

8、补充养老保险和补充医疗保险支出:5%:9、公益性捐赠支出:12%:不超过年度利润总额12%的部分,准予扣除,超过部分,准予结转以后三年内在计算应纳税所得额时扣除。

10、手续费和佣金支出:5%,18%:① 保险企业:手续费和佣金支出税前扣除限额的规定,保险企业发生与生产经营相关的手续费佣金支出不得超过当年全部保险费收入扣除退保金后余额的18%。

② 其他企业:按照与合法经营资格的中介或与所签订服务协议或合同确定收入金额的5%计算限额,超过限额部分不得税前扣除。

③ 从事代理服务、主营业务收入为佣金、手续费的企业(比如证券公司):为取得佣金(手续费)而发生的佣金(手续费)支出属于主营业务成本,准予据实税前扣除。

11、企业责任保险支出:100%:12、党组织工作经费支出:1%:企业所得税汇算清缴之12项费用扣除比例,你学会了吗?特别注意其中几项可以结转扣除到以后年度的项目

#企业所得税汇算清缴#汇算清缴扣除比例#财税

三、不是所有发生的费用都可以在税前全额扣除哦每天分享财税

不是所有发生的费用都可以全额税前扣除。

今天有一位客户给我打来电话,说他的会计并没有把他所有的发票进行入账,或者哪怕把发票入了账仍然是告诉他,如果每年的企业所有税汇算的时候这些发票还是要把它调出来问我是怎么回事。

在这里我们都做一个统一的解答,大家也知道是不是所有在企业经营过程当都能够在税前扣除并不是的,我们有一些费用是税前是有扣除比例的。

·第一个,就是日常常见的业务招待费,比如请客吃饭送礼,类似的业务招待费,他的税前也是有扣除标准的。

他是根据发生额的60%或者是收入额的千分之五哪一个数值比较小,就以哪个数值为入账依据,超出的部分是要调增出来补缴对应的企业所得税的。

·第二个,就是日常的福利贯,比如说中秋节给员工发的礼品,类似的福利费也是有扣除标准的,他的扣除金额是不能够超过工资薪金总和的14%的。

就是职工教育经费,比如说职工在外学习的一些培训费用,这一块也是根据全年工总的8%的部分准予扣除,超出的部分是不可以扣除的。

·第三个,工会经费也是的,他只能根据工资总额的2%进行扣除,超出的部分依然是不可以扣除的。

·第四个,捐赠费用,捐赠费用也是相当于日常的利润总额的12%以内,超出的部分也是不可以扣除的。

还有一个,就是广告费和业务宣传贯,在这里一般企业对应来说,一般企业的广告费是允许,按照收入的15%的比例内进行扣除。

针对饮料制造行业,化妆品制造行业,还有医疗制造行业,它是准于30%以内进行扣除。

卷烟行业是不允许扣除的,所以广告费和业务宣传费也是有扣除标准的。

·第五个,就是日常工资薪金,工资薪金如果存在上年度已经计提,但是并没有发放的工资薪金,那么在企业所得税汇算的时候也是不允许扣除的。

以上是我们在日常的费用当中常见的可能你取得了对应的发票,依旧没有办法全额扣除的一些方面。大家学会了吗?