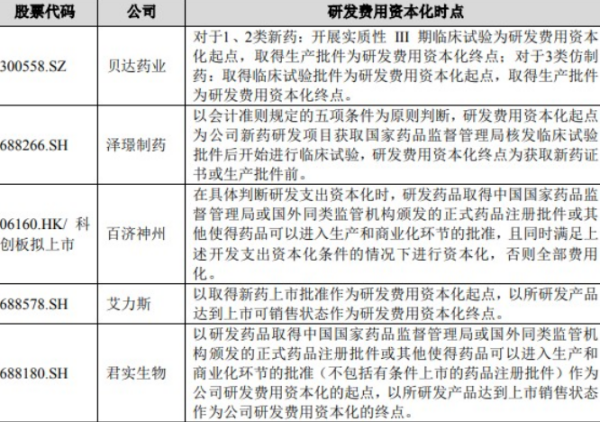

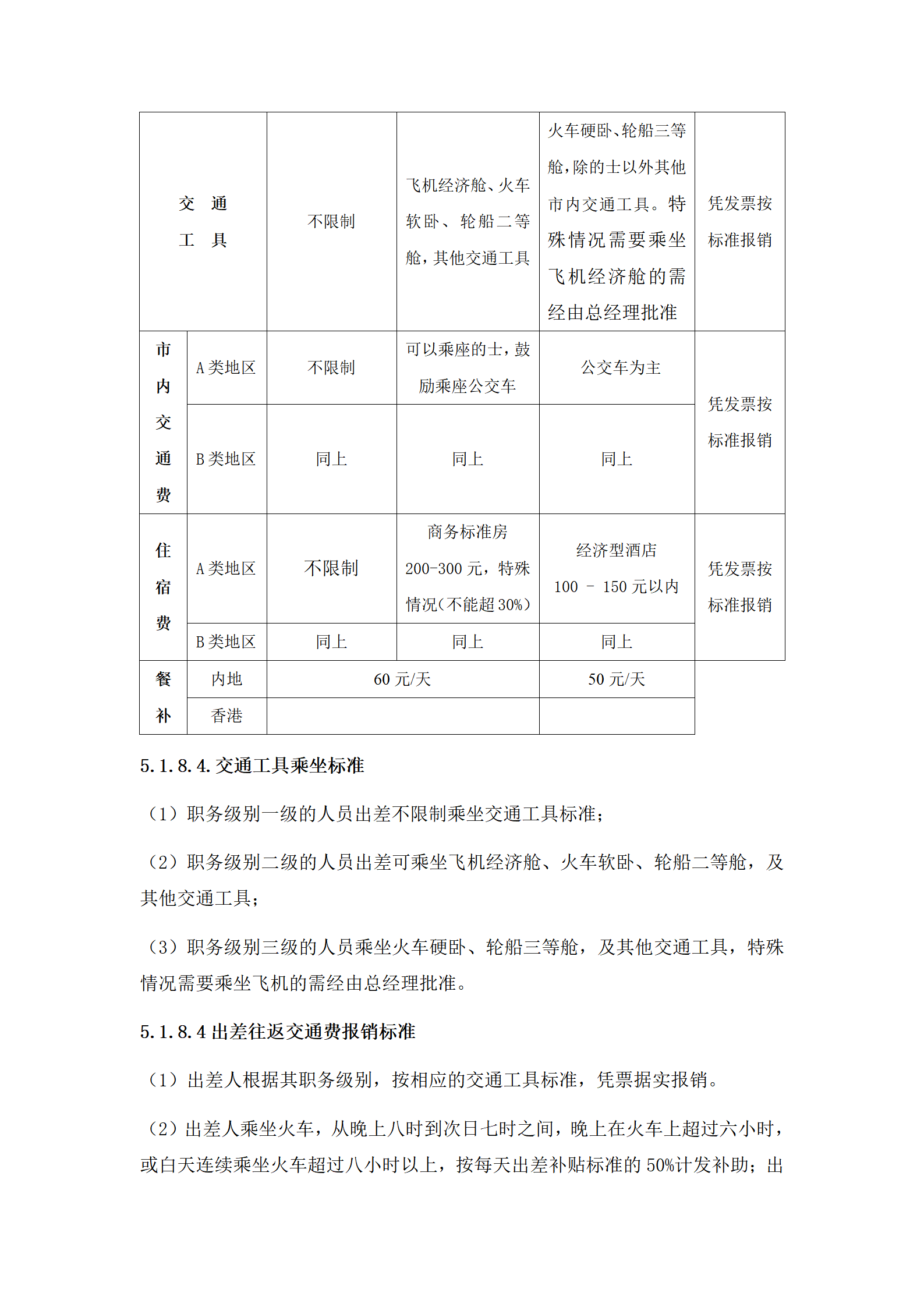

企业的研发费用比例上升说明什么:企业的研发费用比例上升说明企业投入研发的费用在升高。

一个企业如果注重的是研发的话,那么他投入研发的费用就会很高,这时候它的研发费用占收入的比例肯定也会在上升,如果他投入研发的费用很高,而他本月的收入很低的话,那么也会导致他的研发费用比例上升。

一、研发费增加50什么概念

是指在上年同期研发费投入总数的基础上,增加50%。

研发费用包括:

1、研发活动直接消耗的材料、燃料和动力费用。

2、用于中间试验和产品试制的模具、工艺装备开发及制造费,设备调整及检验费,样品、样机及一般测试手段购置费,试制产品的检验费等。

3、企业在职研发人员的工资、奖金、津贴、补贴、社会保险费、住房公积金等人工费用以及外聘研发人员的劳务费用。

4、研发成果的论证、评审、验收、评估以及知识产权的申请费、注册费、代理费等费用。

5、用于研发活动的仪器、设备、房屋等固定资产的折旧费或租赁费以及相关固定资产的运行维护、维修等费用。

6、通过外包、合作研发等方式,委托其他单位、个人或者与之合作进行研发而支付的费用。

7、用于研发活动的软件、专利权、非专利技术等无形资产的摊销费用。

8、与研发活动直接相关的其他费用,包括技术图书资料费、资料翻译费、会议费、差旅费、办公费、外事费、研发人员培训费、培养费、专家咨询费、高新科技研发保险费用等。

二、研发费用加计扣除新政预计抬高科创板整体利润约524亿元

科技创新已经成为我国经济高质量发展的最重要的引擎,国家对集成电路、高端制造的支持力度持续加强。

近日,财政部、税务总局、国家发改委、工信部四部门发布《关于提高集成电路和工业母机企业研发费用加计扣除比例的公告》,明确集成电路企业和工业母机企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,在2023年1月1日至2027年12月31日期间,再按照实际发生额的120%在税前扣除;

形成无形资产的,在上述期间按照无形资产成本的220%在税前摊销。

据了解,研发费用加计扣除比例自2018年由50%提升至75%后,又历经多次调整至最新的120%,进一步促进了集成电路产业和工业母机产业高质量发展,明显降低高研发企业税收负担,缓解相关企业现金流压力,有效增强企业发展内生动力。

资本市场人士认为,作为中小型“硬科技”企业的集聚地,本次加大抵扣力度将明显增厚相关科创板公司利润规模。

数据显示,截至2023年9月24日,科创板共106家集成电路企业,汇聚了一批突破关键核心技术、市场认可度高的行业领先企业,涵盖了设计、制造、材料、设备、封测等产业链环节。

此外,科创板共有8家工业母机领域企业,助力国之重器自主可控。

以2023年上半年的经营数据为参考,科创板114家相关企业合计实现营业收入1043.65亿元,净利润98.13亿元,产生研发费用174.79亿元。

新出台的加计扣除政策将加计扣除比例由100%提高至120%,根据测算,新出台政策可降低科创板整体税费、抬高科创板整体利润水平约5.24亿元,占科创板合计净利润比例为1.29%。

其中,以高研发投入的集成电路行业为例,新出台政策可抬高行业整体利润达5.16亿元,占集成电路行业净利润的5.54%。

:诚然,企业是创新主体,实施阶段性减税政策支持创新,普惠公平、高效直达。

在研发费用加计扣除政策强力支持下,多家上市公司将在市场竞争中获得新优势,公司发展动力进一步提升。

例如,芯片设计公司必易微为国家高新技术企业,也是国家鼓励的重点集成电路设计企业。

按照2023年半年度经营数据测算,公司应纳税所得额减少约1400万元,对应减少企业所得税税负约为140万,提升公司利润水平超100%。

必易微相关人员表示,公司一直持续受益于各政府部门给予的税收、营商等政策。

此次税收优惠政策的出台,明显的提升了公司净利润,较好的改善公司的经营现金流,使公司真金白银的享受到了新政策给予的大力支持。

再如,2023年上半年,数控机床龙头科德数控在原有技术平台的基础上完善数控机床产品布局,营业收入和净利润分别同比增长43%、73%。

该公司相关人员表示,新规增加了研发费用加计扣除的比例,从而减少了公司的所得税负担,相对减轻了公司研发投入的负担,增加了公司利润,改善公司的经营现金流,从而激发了公司作为高新技术企业研发创新的积极性和研发投入的力度,进而能够研发创新更多更先进的技术与产品。

2023年上半年,科德数控可以加计扣除的研发费用约为1077万元,适用新的税收政策后,公司将进一步节省现金支出。

事实上,近年来,国家税收优惠政策持续加强。

2021年3月,两部门发布《关于进一步完善研发费用税前加计扣除政策的公告》,制造业企业的研发费用加计扣除比例提高至100%;

去年9月,三部门发布《关于加大支持科技创新税前扣除力度的公告》,提出了两项支持科技创新企业的税收优惠政策。

专家分析,两项税收优惠政策延续了国务院近年来减税降费、助企纾困的大方针,为企业加快研发创新按下“快进键”,注入“强心剂”。

业内人士指出,长期来看,我国“卡脖子”关键核心技术攻关上不断实现新突破,研发费用加计扣除的新政策有助于集成电路和工业母机产业的高速发展,进一步提高了企业创新的积极性,对于实现我国经济高质量发展目标具有关键性作用。

三、研发费用加计扣除新规出台 企业需求在哪里

经济观察报 记者 杜涛 6月底,东莞松山湖中集智谷国际会议厅内举办了一场“鲲鹏添羽”松湖沙龙活动。活动当天,当地税务部门为100多家企业集中宣讲了研发费用可用加计扣除政策在每年7月申报期内申报,能够享受新规优惠。课堂结束后,100多家企业代表们纷纷拉着在场的税务人员了解申报资料、费用归类等细节问题。

国家税务总局东莞松山湖高新技术产业开发区税务局(以下简称“松山湖税务局”)副局长叶日明是当天现场负责答疑的工作人员,他和他的同事们飞快地在本子上记录下企业的疑问,并一一进行解答。

6月21日,国家税务总局、财政部印发《关于优化预缴申报享受研发费用加计扣除政策有关事项的公告》,明确自2023年起,符合条件的企业可在每年7月申报期申报,享受上半年研发费用加计扣除政策优惠。

7月18日,叶日明在接受经济观察报采访时表示:“开办上述沙龙活动,可以让企业充分了解政策,也有助于我们直接了解企业的需求,掌握他们对于政策理解上的疑点难点,以及对政策落实的意见建议等,这样能够在接下来的政策辅导服务中做到有的放矢。

在7月19日财政部召开的2023年上半年财政收支情况发布会上,税政司副司长魏岩表示,为激励企业加大研发投入、更好支持科技创新,将符合条件行业企业研发费用税前加计扣除比例由75%提高至100%的政策,并作为制度性安排长期实施。

落实:在过去的两个月里,叶日明和同事们紧锣密鼓地完成了2022年度所得税汇算清缴工作。

他负责的园区内很多企业都享受到了这次研发费用加计扣除的优惠政策。

研发费用加计扣除政策是激励企业加大研发投入的专项优惠政策,属于企业所得税税基式优惠方式的一种。

通俗来讲,就是在计算企业所得税应纳所得税额时,对企业实际发生的研发支出,可以按照实际支出金额扣除外,还可以在企业所得税税前扣除一定比例,以此激励促进企业的研发行为。

这也意味着,企业研发投入越多,所减免的税款也就越多。

为助力企业减轻研发成本,鼓励科技创新,税务部门对研发费用加计扣除政策不断优化完善,且呈现出年年加力、步步扩围、层层递进等特点。

松山湖税务局便是其中代表。

为了能够让当地企业享受本次研发费用加计扣除的优惠政策,该局年初便运用税收大数据梳理符合条件的企业名单,并结合企业每月申报数据、上年度汇算清缴数据以及去年三季度预缴享受研发费用加计扣除政策等情况,走访企业,了解它们的动态,落实工作“底账”。

叶日明告诉记者,“除上述工作外,我们还与园区科技、金融、工信等部门建立信息共享机制,及时了解最新认定的高新技术企业、科技型中小企业、集成电路企业、软件企业等与研发费用加计扣除优惠政策相关的行业企业信息,做好跟踪管理和服务。

为尽快帮助企业解决申报优惠过程中的难题,松山湖税务部门还主动汇总企业问题,并对高频疑问编好“热点问答”的电子册,定期给企业推送。

这些问题主要来自于,企业在日常微信群组、咨询电话,以及沙龙活动中提出和反馈问题时的记录和梳理。

“类似归档项目资料、整理核算资料等涉及日常管理的问题,我们除安排助企工作专班人员给企业做好辅导,还联合科技部门、市税务学会,以及上市公司协会等一起开办宣讲会、助企沙龙、税务财务管理课堂等,希望给予企业更全面的服务。

近期,研发费用加计扣除优惠政策新规出台后,园区内企业十分关注。

为此,松山湖税务局加大宣传力度,着重强调对新规的宣传和讲解。

比如,问答电子册中,企业在申报研发费用加计扣除优惠政策时问题,主要集中在,生产运营费用、研发过程中残次品等是否计入研发费用,委托合同的规范备案操作,以及如何规范归档研发项目资料等,对于这些问题,松山湖税务部门会定期组织企业答疑,并进行回访跟踪,确保企业充分理解政策要求和操作流程。

效果如何:近年来,国家在研发费用加计扣除政策优化上持续发力,一方面政策力度不断加大,体现在扣除比例的提升和受益主体范围的扩大;

另一方面享受政策时间也在大幅提前,2021年,国家税务总局发布公告,允许企业在10月份预缴申报时就前三季度研发费用享受加计扣除;

2022年,这一举措确定为制度化、长期化;

2023年6月,又在此前基础上,新增7月预缴申报时也可享受这一政策。

河北新大长远电力科技股份有限公司负责人庞永新专门致电向国家税务总局保定高新技术产业开发区税务局负责人表示感谢,称赞该局“诉求快办”,让该公司精准享受了研发费加计扣除政策“红利”。

庞永新说,新大长远公司在筹备办理高新技术企业资格认定中,由于计算高新技术产品(服务)收入占比时账务明细过多,使得财务人员难以准确区分哪些收入可归属于高新技术产品(服务)收入,保定高新区税务部门得知此事后,立刻组织专业团队上门辅导。

结果发现,财务人员对收入的界定理解有误,未计算高新技术服务收入,导致高新技术产品(服务)收入未达到规定比例。

经修正后,该企业高新技术产品(服务)收入已达到规定比例,不仅可以被认定为高新技术企业,还调增了研发费用加计扣除金额179万元。

广东百圳君耀电子有限公司(以下简称“百圳君耀”)成立于2007年7月,主要从事过压过流保护元器件的设计开发、生产及销售服务等,企业经销网络遍布全球,供应给国内外知名品牌。

最近几年,原料、人工等价格上涨,使得百圳君耀的经营成本有所上升,但是研发费用加计扣除优惠政策为企业提供了重要助力。

百圳君耀财务负责人陈兰兰称,“2022年度,企业按100%比例享受研发费加计扣除政策,涉及加计扣除金额1317.92万元,按其适用税率15%计算,相当于减免企业所得税197.69万元。

其中,研发加计扣除的比例由50%、75%,到目前的100%。

且由汇算清缴时享受加计扣除政策,到现在可以提前预缴时享受,不仅让企业更多、更早地享受到税收减免的优惠,也最大程度缓解了企业的资金压力。

河北三棵树涂料有限公司负责人沈建春说,“作为国内涂料制造行业龙头企业,我们公司一直致力于绿色环保材料的研发生产,每年投入研发费用上千万元。

按照目前新的政策,今年研发费用加计扣除申请时间再次提前到7月份,我们刚刚申报了加计扣除729万余元,这对公司研发新的环保涂料提供了强大助力。