一、财贸小课堂丨让销售费用管理一气呵成

在处理企业销售业务发生过程中产生的广告费、差旅费、房租、展览费等费用时,财务人员都希望能将费用与发生的业务进行关联分析,以便更准确地统计该劳务或者该商品的实际盈利情况。

但是在现行会计准则的要求下,企业为提供劳务和销售而发生的销售费用是直接计入当期损益的。

如何解决好这一问题呢?

在GJP财贸系列软件中,就可通过“销售费用”应用插件,从费用的确认、分配、报表查询一气呵成,帮助企业实现利润地精准分析,下面,财贸君就为您详细介绍说明。

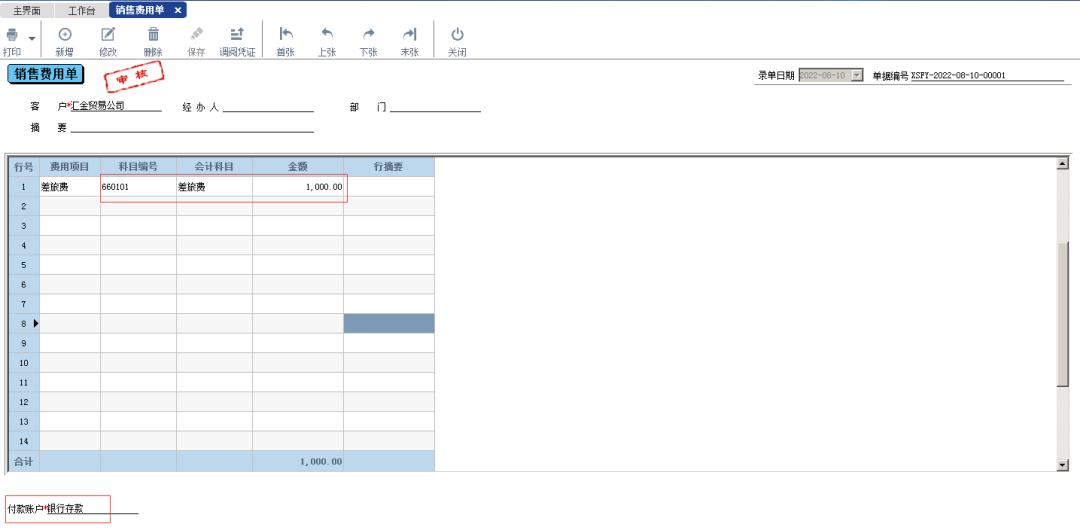

2:二、销售费用录入

① 单击“应用中心”-“销售费用”-“销售费用单”。

② 在销售费用单中,录入相关费用、会计科目、金额等信息,如图1所示。

△ 图1

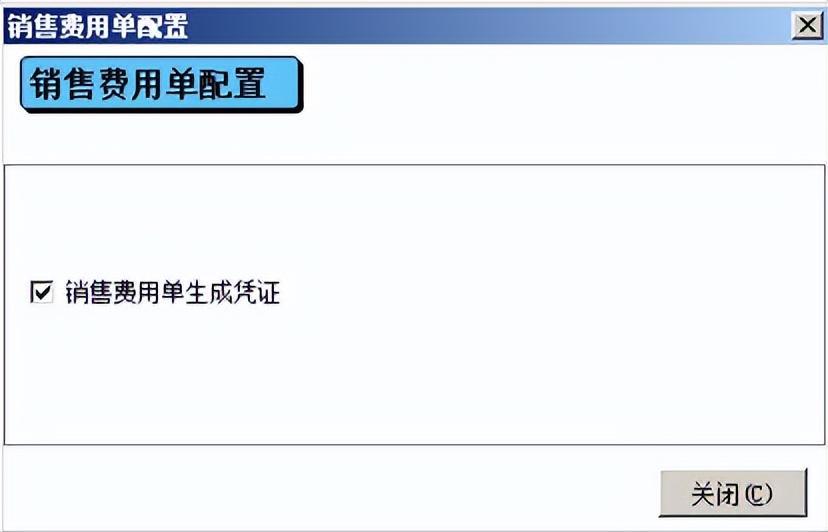

注意:销售费用单是否生成凭证,根据实际业务情况,在销售费用单配置中确定,如图2所示。

△ 图2

4:四、相关报表查询

如图4、图5、图6所示

△ 图4

△ 图5

△ 图6

E.N.D

二、销售费用的明细账目账本怎么登记

导读:销售费用是企业的收入来源中最重要的一项,作为企业的财务人员,就要学会登记好销售费用的明细账目.如何登记呢?本文将对此进行解答,同时,阐述销售费用相关的知识点,希望能对你有所帮助.

销售费用的明细账目账本怎么登记?:1、销售成本最好于月底一次结转,金额就是本月销售出库并开具发票的产品实际成本;

借:销售成本

贷:库存商品

2、销售费用按实际费用发生额记账;

借:销售费用

贷:现金

3、销售税金

增值税(于销售业务发生时)

借:应收账款

贷:销售收入

应交税金-应交增值税(销项税)

增值税(于月底汇总销售收入当月发生额乘以企业适用税率)

借:主营业务税金及附加

贷:应交税金-应交增值税

城建税及教育附加(于月底计算出本月应缴纳的增值税后乘以相应税率,计算方式是:本月销项数-本月留抵数-上月进项留抵数=本月应缴纳数)

借:主营业务税金及附加

贷:应交税金-应交城市建设税

其他应交款-教育费附加

其他应交款-地方教育费附加

相关知识::销售费用是指企业销售商品和材料、提供劳务的过程中发生的各种费用,包括企业在销售商品过程中发生的保险费、包装费、展览费和广告费、商品维修费、预计产品质量保证损失、运输费、装卸费等以及为销售本企业商品而专设的销售机构(含销售网点,售后服务网点等) 的职工薪酬、业务费、折旧费等经营费用.企业发生的与专设销售机构相关的固定资产修理费用等后续支出也属于销售费用.

销售费用是与企业销售商品活动有关的费用,但不包括销售商品本身的成本和劳务成本,这两类成本属于主营业务成本. 企业应通过"销售费用"科目,核算销售费用的发生和结转情况.该科目借方登记企业所发生的各项销售费用,贷方登记期末转入"本年利润"科目的销售费用,结转后,"销售费用"科目应无余额."销售费用"科目应按销售费用的费用项目进行明细核算.

以上就是关于销售费用的明细账目账本怎么登记的相关回答了,相信你看完文章,已经学会了登记的方法了.本文的解答就到此结束了,感谢您的阅读.

三、销售费用是收款凭证付款凭证转账凭证中的那一个

支付销售费用的凭证是付款凭证。

四、去年多做的销售费用今年冲回如何做会计分录 去年重

去年多做的销售费用今年冲回如何做会计分录?

去年重复做了一笔销售费用(服务费500),现在要冲回多做的一份,应怎么做会计分录?

另:符合2022年小规模企业减免企业所得税优惠政策,冲回的销售费用(营业收入)后,是不是就不涉及企业所得税增减会计分录了?

原分录是:

借:其他应收款—在途资金,

贷:应交税费--应交增值税

主营业务收入

同时:

借:销售费用—技术服务费

应交税费--应交增值税

贷:其他应收款—在途资金

解答:

很多人看见会计差错,上来不加任何分析就要使用“以前年度损益调整”科目。

可是,《小企业会计准则》第八十八条规定:“小企业对会计政策变更、会计估计变更和会计差错更正应当采用未来适用法进行会计处理。

......未来适用法,是指将变更后的会计政策和会计估计应用于变更日及以后发生的交易或者事项,或者在会计差错发生或发现的当期更正差错的方法。

即:执行《小企业会计准则》的,对于会计差错更正采用“未来适用法”,不需要追溯调整。

即使企业执行《企业会计准则》的,对于会计差错更正,《企业会计准则第28号——会计政策、会计估计变更和差错更正》规定:“企业应当采用追溯重述法更正重要的前期差错,但确定前期差错累积影响数不切实可行的除外。

”对于非重要的会计差错,也可以采用未来适用法。

提问涉及到的会计差错金额500元,以及询问企业享受小型微利企业的企业所得税优惠政策,大概率可以判断提问者的企业是不会执行《企业会计准则》的。

在执行《小企业会计准则》的情况下,如果在跨年度后发现会计差错的,因为重复做了一份凭证,多确认了销售费用与营业收入的,只需要科目不变、金额不变的情形下红字冲销原多做的会计分录就行。

对于企业所得税的影响:在汇算清缴时,账载金额按照会计核算的数据(即包含错误的数据),税务金额就填写正确的金额(剔除错误数据),二者差异作为纳税调整。

小型微利企业在企业所得税汇算清缴申报时,很多附表是可以不填报的,因此,对于前述的纳税调整只需要在《A105000纳税调整项目明细表》的“一、收入类调整项目”与“二、扣除类调整项目”的“其他”项目栏填写就行了。