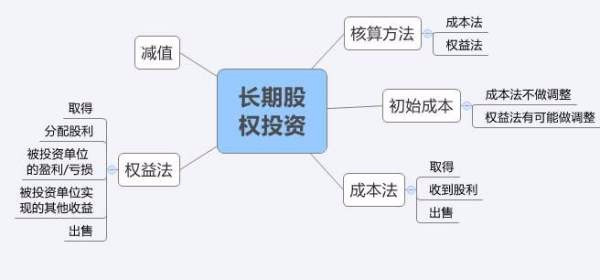

从联营企业分得的利润怎样做账务处理:企业对于联营公司应该采用权益法进行核算,每个报表日,应按联营公司的当期利润调整投资收益:

借:长期投资-损益调整贷:投资收益在这种情况下,联营公司宣告分配股利时,需要冲减损益调整科目:

借:应收股利贷:长期投资-损益调整正式收到时:

借:银行存款贷:应收股利

一、从联营企业分回的利润如何补税

从联营企业分回的利润所得税处理如下:

1、投资方企业与联营企业税率一致的不补缴所得税,如投资方企业所得税税率高于联营企业的,除另有规定外,投资方企业分回后的税后利润应按规定补缴企业所得税。

(1)投资方从联营企业分回的税后利润按规定应补缴所得税的,如果投资方企业发生亏损,其分回的利润可先用于弥补亏损,弥补亏损后仍有余额的,再按规定补缴企业所得税。

(2)投资方从联营企业分回的利润及股息、红利补税问题,是指由于地区、企业间所得税适用税率存在差异时的税收处理;

若联营企业依法享受定期减税免税优惠而减免的税款,则可视同已征税款,投资方企业不再补税。

具体操作上,为了计算简便,如投资方企业适用税率高于联营企业,投资方企业从联营企业分回的税后利润及股息、红利可以不并入投资方企业应纳税所得额,而按规定补缴所得税。

(3)中方企业单位从中外合资企业分回的税后利润比照对联营企业分回利润规定处理。

2、补缴所得税的计算公式如下: (1)来源于联营企业的应纳税所得额=投资方分回的利润额÷(1-联营企业所得税税率) (2)应纳所得税额=来源于联营企业的应纳税所得额×投资方适用税率 (3)税收扣除额=来源于联营企业的应纳税所得额×联营企业所得税税率 (4)应补缴所得税额=应纳所得税额-税收扣除额 例如:某投资企业上年度从联营企业分回税后利润85万元,联营企业所得税税率为15%,投资企业的所得税税率为25%,计算投资企业从联营分回的税后利润应补缴多少企业所得税? 应补缴的企业所得税额=85万/(1-15%)*(25%-15%)=100*0.1=10万元

二、从联营企业分回的利润所得税如何处理

1、投资方企业与联营企业税率一致的不补缴所得税,如投资方企业所得税税率高于联营企业的,除另有规定外,投资方企业分回后的税后利润应按规定补缴企业所得税。

(1)投资方从联营企业分回的税后利润按规定应补缴所得税的,如果投资方企业发生亏损,其分回的利润可先用于弥补亏损,弥补亏损后仍有余额的,再按规定补缴企业所得税。

(2)投资方从联营企业分回的利润及股息、红利补税问题,是指由于地区、企业间所得税适用税率存在差异时的税收处理;

若联营企业依法享受定期减税免税优惠而减免的税款,则可视同已征税款,投资方企业不再补税。

具体操作上,为了计算简便,如投资方企业适用税率高于联营企业,投资方企业从联营企业分回的税后利润及股息、红利可以不并入投资方企业应纳税所得额,而按规定补缴所得税。

(3)中方企业单位从中外合资企业分回的税后利润比照对联营企业分回利润规定处理。

2、补缴所得税的计算公式如下: (1)来源于联营企业的应纳税所得额=投资方分回的利润额÷(1-联营企业所得税税率) (2)应纳所得税额=来源于联营企业的应纳税所得额×投资方适用税率 (3)税收扣除额=来源于联营企业的应纳税所得额×联营企业所得税税率 (4)应补缴所得税额=应纳所得税额-税收扣除额

三、利润分配账务处理

利润分配是企业在一定时期内(一般情况下以年度为准),对所实现的利润总额以及从联营企业分的利润,按规定在国家与企业、企业与企业之间的分配。

利润分配后应该如何进行账务方面的处理?

下面讲解一下主要的账务处理方式:

:

1

1. 按相关规定,企业提取的盈余公积:借:利润分配---提取法定盈余公积/提取任意盈余公积

贷:盈余公积----法定盈余公积/任意盈余公积

按相关规定,外商投资企业提取的储备基金、企业发展基金、职工奖励以及福利基金

借:利润分配---提取储备基金、提取企业发展基金、提取职工奖励及福利基金

贷:盈余公积(储备基金、企业发展基金)、应付职工薪酬等

:

2

2.用盈余公积弥补亏损时:借:盈余公积(法定盈余公积、任意盈余公积)

贷:利润分配---盈余公积补亏

:

3

3.经股东大会分配给股东或投资者的现金股利或股票股利:借:利润分配---应付现金股利/利润

贷:应付股利

经股东大会分配给股东的股票股利,应在办理增资手续后

借:利润分配---转作股本的股利

贷:股本

:

4

4.等到最终年度结束:企业应将全年实现的净利润,自“本年利润”科目转入“利润分配(未分配利润)”科目,并且将“利润分配”科目下其他有关的明细科目余额,转入“未分配利润”明细科目。

结转后,“未分配利润”明细科目的贷方余额,就是累积未分配的利润数额。

如为借方余额,则表示累积未弥补的亏损数额。

本科目除“未分配利润”明细科目以外,其他明细科目应没有余额。

:

5

【例】:某企业当年实现利润总额20万元,其中国库券利息收入15000元,管理费用中的招待费超标25000元,作出利润分配的有关账务处理,盈余公积比例10%,应付股利130000元。

计算:

调整后应纳税所得额=200000-15000+25000=210000元

应交所得税=210000×25%=52500元

净利润=210000-52500=157500

提取盈余公积=157500×10%=15750元

分录:

(1)提取盈余公积:借:利润分配——提取法定盈余公积 15750

贷:盈余公积——法定盈余公积 15750

同时

借:利润分配——未分配利润 15750

贷:利润分配——提取法定盈余公积 15750

(2)向股东分配红利:借:利润分配——应付股利 130000

贷:应付股利 130000

同时

借:利润分配——未分配利润 130000

贷:利润分配——应付股利 130000