一、为什么会计等式包括收入费用

要通过三个恒等公式联系分析。

1、资产=负债+所有者权益。

(静态公式)这一等式反映了资产、负债和所有者权益之间的数量关系,是复式记账法的理论基础,也是企业编制资产负债表的依据。

2、收入-费用=利润。

(动态公式)这一等式表明经营成果与相应期间的收入和费用的关系,是企业编制利润表的基础.3、资产=负债+所有者权益+(收入-费用)。

这一等式反映损益尚未结转前恒等关系因为,所有者权益包括实收资本、资本公积、盈余公积和未分配利润。

未分配利润包括两部分:本年利润(本年累计利润或亏损)和利润分配(历年结存的未分配利润)。

所以说,本年利润的实质属于所有者权益。

因此,在收入和费用还没有期末结转前,会计恒等式为:资产=负债+所有者权益+(收入-费用)

二、会计基本等式

会计基本等式主要有两个:

1、资产=负债+所有者权益,这是代表“资产负债表”的会计恒等式。

2、利润=收入-费用,这是代表“利润表”的会计等式。

具体内容如下:

1、资产=负债+所有者权益

这一等式,称为财务状况等式,它反映了资产、负债和所有者权益三个会计要素之间的关系,揭示了企业在某一特定时点的财务状况。

具体而言,它表明了企业在某一特定时点所拥有的各种资产以及债权人和投资者对企业资产要求权的基本状况,表明企业所拥有的全部资产,都是由投资者和债权人提供的。

2、收入-费用=利润

这一会计等式,称为财务成果等式,它反映了收入、费用和利润三个会计要素的关系,揭示了企业在某一特定期间的经营成果。

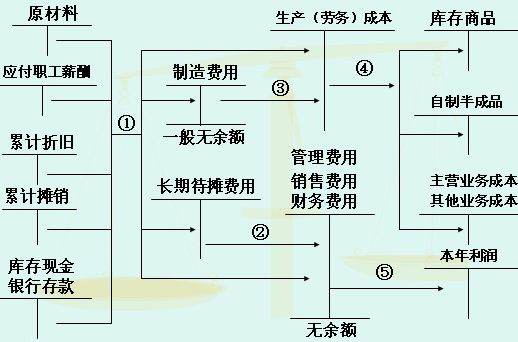

会计基本等式的动态图:

扩展资料会计基本等式的分类:

静态等式

静态会计等式是反映企业在某一特定日期财务状况的会计等式,是由静态会计要素(资产、负债和所有者权益)组合而成。

其公式为:资产=权益=债权人权益+所有者权益=负债+所有者权益

动态等式

动态会计等式是反映企业在一定会计期间经营成果的会计等式,是由动态会计要素(收入、费用和利润)组合而成。

其公式为:收入-费用=利润

综合等式

综合会计等式:期末资产=(期末负债+期初所有者权益)+(收入-费用)=(期末负债+期初所有者权益)+利润

会计等式是指明各会计要素之间的基本关系的恒等式,所以也称为会计恒等式或会计平衡式。

(1) 资产=负债+所有者权益

这一等式,称为财务状况等式,它反映了资产、负债和所有者权益三个会计要素之间的关系,揭示了企业在某一特定时点的财务状况。

具体而言,它表明了企业在某一特定时点所拥有的各种资产以及债权人和投资者对企业资产要求权的基本状况,表明企业所拥有的全部资产,都是由投资者和债权人提供的。

(2) 收入—费用=利润

这一会计等式,称为财务成果等式,它反映了收入、费用和利润三个会计要素的关系,揭示了企业在某一特定期间的经营成果。

(3) 资产=负债+(所有者权益+收入—费用)

这一等式综合了企业利润分配前财务状况等式和经营成果等式之间的关系。

揭示了企业的财务状况与经营成果之间的相互联系。

参考资料来源:百度百科--会计等式

三、会计等式 资产费用负债所有者权益收入利润

这里的所有者权益是狭义的,不是广义的。推导过程如下资产=负债+所有者权益(广义),资产=负债+所有者权益(狭义)+利润,资产=负债+所有者权益+(收入—费用)资产+费用=负债+所有者权益+收入。::

资产是指由企业过去经营交易或各项事项形成的,由企业拥有或控制的,预期会给企业带来经济利益的资源。

资产指任何公司、机构和个人拥有的任何具有商业或交换价值的东西。

资产的分类很多,如流动资产、固定资产、有形资产、无形资产、不动产等。