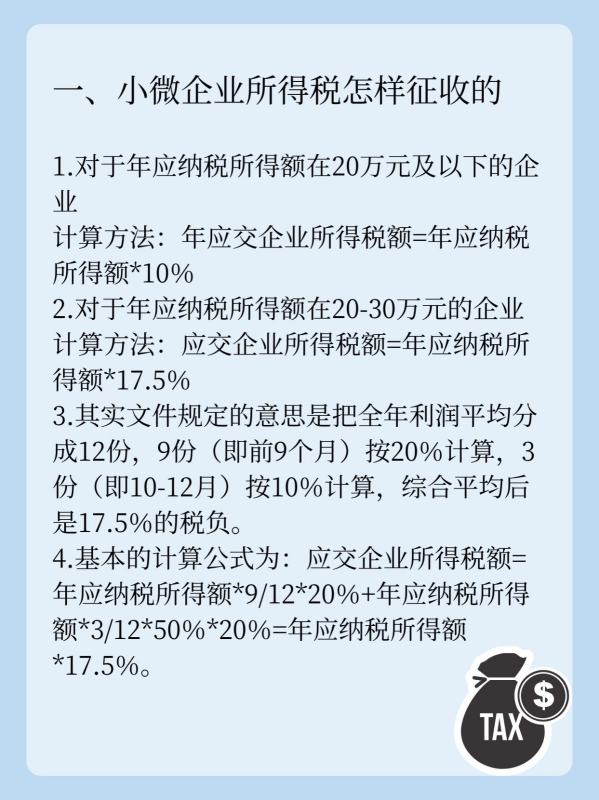

一、企业所得税怎么计算

一.按照算法应纳企业所得税=应纳税所得额 * 税率(25%或20%、15%)二.应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-以前年度亏损。

企业所得税,按年计算,分月或者分季预缴,月份或者季度终了后15日内预缴:年度终了后4个月内汇算清缴,多退少补。

四.、法律依据:《中华人民共和国企业所得税法》第四条 企业所得税的税率为25%。

非居民企业取得本法第三条第三款规定的所得,适用税率为20%。

二、企业所得税如何计算

计算方法见下面:如果单位被批准的是核定征收的方式应交所得税税额=收入不含税部门批准的税收×所得税税率核定比例=1000×税务机关×25%,如果单位是查账征收方式应交企业所得税=利润总额x所得税进行税率。

三、企业所得税计算公式

一、直接计算法:1、企业所得税应纳税额=应纳税所得额×适用税率-减免税额-抵免税额;

2、应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-允许弥补的以前年度亏损。

二、间接计算法:应纳税所得额=利润总额+纳税调整项目金额

例题:甲公司(服务业)2008年实现营业收入150万元,缴纳相关税费9万元,营业成本80万元,期间费用42万元(其中发生广告费10万元),通过慈善机构向希望工程捐赠3万元。

2008年全年平均从业人数20人,资产总额500万元。

请计算甲公司2008年度应纳税所得额、应纳企业所得税额。

解析:

1、利润总额=150-9-80-42-3=16万元

2、纳税调增额=3-16×12%=1.08万元

3、应纳税所得额=16+1.08=17.08万元

4、应纳企业所得税额=17.08×20%=3.416万元

企业所得税:企业所得税,是指对中华人民共和国境内的企业(居民企业及非居民企业)和其他取得收入的组织以其生产经营所得为课税对象所征收的一种所得税。

作为企业所得税纳税人,应依照《中华人民共和国企业所得税法》缴纳企业所得税。

但个人独资企业及合伙企业除外。

四、小规模纳税人企业所得税是怎么计算的

企业所得税的计算方法不分小规模纳税人和一般纳税人之分,增值税计算方法可分小规模纳税人和一般纳税。

下面具体介绍企业所得税的计算方法:

企业所得税=应纳税所得额×适用税率

1、应纳税所得额为:

按照税法实施细则分别按制造业、商业、服务业和其他行业。

(一)制造业

外商投资企业和外国企业在中国境内设立的机构、场所属于制造业企业的,其应纳税所得额可以按下列计算公式计算:

应纳税所得额=产品销售利润+其他业务利润+营业外收入-营业外支出

产品销售利润=产品销售净额-产品销售成本-产品销售税金-(销售费用+管理费用+财务费用)

产品销售净额=产品销售总额-(销货退回+销货折让)

产品销售成本=本期产品成本+期初产品盘存-期末产品盘存

本期产品成本=本期生产成本+期初半成品、在产品盘存-期末半成品、在产品盘存

本期生产成本=本期生产耗用的直接材料+直接工资+制造费用

(二)商业

外商投资企业和外国企业在中国境内设立的机构、场所属于商业企业的,其应纳税所得额可以按下列计算公式计算:

应纳税所得额=销货利润+其他业务利润+营业外收入-营业外支出

销货利润=销货净额-销货成本-销货税金 -(销货费用+管理费用+财务费用)

销货净额=销货总额-(销货退回+销货折让)

销货成本=期初商品盘存+[本期进货-(进货退出+进货折让)+进货费用]-期末商品盘存

(三)服务业

外商投资企业和外国企业在中国境内设立的机构、场所属于服务企业的,其应纳税所得额可以按下列计算公式计算:

应纳税所得额=业务收入净额+营业外收入-营业外支出

业务收入净额=业务收入总额-(业务收入税金+业务支出+管理费用+财务费用)

(四)其他行业

外商投资企业和外国企业在中国境内设立的机构、场所属于制造业、商业、服务业以外的其他行业的,其应纳税所得额可参照以上公式计算。

三、外商投资企业和外国企业所得税应纳税所得额 外商投资企业和外国企业所得税应纳税所得额的计算,以权责发生制为原则。

纳税人经营下列业务的收入可以分期计算,并据以计算应纳税所得额:

(1)以分期收款方式销售产品或者商品的,可以按照交货开出发票的日期确定

销售收入的实现,也可以按照合同约定的购买入应当付款的日期确定销售收入实现;

(2)建筑、安装、装配工程和提供劳务,持续时间超过1年的,可以按照完工

进度或者完成的工作量确定收入的实现;

(3)为其他企业加工、制造大型机械设备、船舶等,持续时间超过1年的,可

以按照完工进度或者完成的工作量确定收入的实现。

中外合作经营企业采取产品分成方式的,合作者分得产品时即为取得收入,其收

入额应当按照卖给第三方的销售价格或者参照当时的市场价格计算。

2、税率:

小规模纳税人的预缴及汇算清缴所得税的计算:

(1)计算征收办法:实行按年计征、分期预缴、年终汇算清缴、多退少补的办法。

(2)按月(季)预缴所得税的计算方法。

纳税人预缴所得税时,应当按纳税期限内应纳税所得额的实际数预缴;

按实际数预缴有困难的,可按上一年度应纳税所得额的1/12或1/4预缴,或者经当地税务机关认可的其他方法分期预缴所得税。

计算公式为:

应纳所得税额=月(季)应纳税所得额× 25%

或=上年应纳税所得额×1/12(或1/4)×25%

(3)年终汇算清缴的所得税的计算方法。

全年应纳所得税额=全年应纳税所得额×25%

多退少补所得税额=全年应纳所得税额—月(季)已预缴所得税额

企业所得税税款以人民币为计算单位。

若所得为外国货币的,应当按照国家外汇管理机关公布的外汇汇率折合人民币缴纳。

参考资料来源:百度百科--应纳所得税额

参考资料来源:百度百科--企业所得税应纳税所得额

参考资料来源:百度百科--小规模纳税人