一、建造合同收入与费用的确认原则

建造合同收入与费用的确认原则如下::建造合同收入与费用的确认原则是会计处理中的一个重要概念,其主要包含以下两个方面:

投入法:投入法是根据企业实际投入了多少人力、物力、时间等资源来确认收入和费用的方法。

在建造合同中,企业通常会根据合同约定,投入相应的资源进行建设。

当企业完成了一定的工程量,并按照工程进度投入了相应的人力、物力、时间等资源时,就可以确认相应的收入和费用。

这种方法的优点是能够真实反映企业实际支出的成本和取得的收入,缺点是需要对工程进度进行准确估计,否则容易造成会计处理的不准确。

产出法:产出法是根据企业产出的产品或服务数量来确认收入和费用的方法。

在建造合同中,企业按照合同约定完成了特定的工程或任务,并经过验收合格后,就可以确认相应的收入和费用。

这种方法的优点是能够准确反映企业完成的工作量和实际取得的收入,缺点是需要对验收合格的标准进行明确,否则容易造成会计处理的不准确。

综合来看,投入法和产出法都有其优缺点,具体采用哪种方法确认收入和费用需要根据具体情况进行选择。

在实际操作中,企业还需要注意准确核算成本和收入,以避免出现会计差错和不当得利的情况。

同时,还需要加强内部控制和管理,确保合同执行的质量和效率,从而取得更好的经济效益和社会效益。

建造合同收入与费用的确认原则

建造合同收入与费用的确认原则主要遵循以下四个原则:

系统性原则:系统性原则要求企业按照一定的顺序和步骤,对合同收入和费用进行合理的确认和记录。

具体来说,企业应当按照合同签订、合同执行、合同结算等不同阶段,对收入和费用进行分类和确认。

真实性原则:真实性原则要求企业按照实际发生的合同收入和费用进行确认,不得虚报、瞒报或漏报。

同时,企业应当按照合同约定和国家相关法律法规,合理估计并确认合同成本和合同收入。

及时性原则:及时性原则要求企业按照合同进度和实际收款情况,及时确认合同收入和费用。

企业应当及时记录合同执行过程中的各项收入和费用,并在规定的时间内向客户开票、收款和确认收入。

一致性原则:一致性原则要求企业在进行合同收入和费用的确认时,应当遵循国家相关法律法规的规定,并与企业的会计制度保持一致。

此外,企业应当按照合同约定和客户的要求,对合同收入和费用进行合理的分类和记录。

总之,建造合同收入与费用的确认原则是企业在执行建造合同时必须遵守的重要准则。

通过遵循这些原则,企业可以保证建造合同的收入和费用得到合理、准确、及时和完整的确认和记录,从而为企业提供真实、可靠和准确的财务报告和经营分析数据。

二、损失确定的原则有

在确定损失的过程中,通常会遵循以下原则:

- 直接损失原则:根据受害方实际遭受的经济损失来确定赔偿金额。

这包括直接损失的修复成本、物品的市场价值损失以及相关费用(如医疗费用、临时住宿费用等)。

- 相关性原则:确定损失时要与侵权行为之间的因果关系建立联系。

损失必须与侵权行为直接相关,且能够证明侵权行为导致了实际损失的发生。

- 合理性原则:确定损失时要考虑合理性和合理的修复范围早仿搏。

赔偿金额应该是合理和必要的,以使受害方能够恢复至事前的合理状况。

- 证据原则:损失的确定需要有充分的证据支持。

受害方需要提供证据来证明损失的存在和程度,如相关记录、收据、报告、专家意见等。

- 平等原则:损失的确定应当平等、公正地对待受害方和侵权方。

不应该因受陆祥害方的特定身份或地位而对损失的确定做出不公正的偏向。

- 公共利益原则:大雹在一些特定的侵权行为中,如环境污染案件,公共利益和环境保护的原则也会被考虑。

法院可能会综合考虑社会公众的利益和环境损害的重要性。

- 以上原则是一般适用的指导原则,具体的损失确定还需要根据具体的法律体系和案件的特定情况来考量。

在侵权案件中,法院将根据各种证据和相关法律规定,综合考虑并作出公正的判决。

需要做评估请点头像咨询或联系 正联坤彊第三方评估咨询。

评估相关问题请咨询:好评评估!

三、征得数科观点股份支付到底该如何确定公允价值三

企业实施股权激励后,如何确认股份支付时权益工具的公允价值,是一个备受市场关注的话题。

我们整理了近年来IPO企业涉及股份支付的经典案例,对如何确认股份支付时的公允价值进行了总结。:今天介绍第三个案例:彤程新材:

2015年6月,公司股东会通过了员工入股的方案并确认了入股价格。

考虑到各投资方需要设立持股平台、不同平台设立进度不同,为提高融资效率,故采取分批实施方式,各批投资者、员工股东及外部股东的入股价格相同,均为1.32元/注册资本,入股价格具备公允性。

2015年增资和转让时,定价1.32元/注册资本主要系考虑到当时公司重组尚未完成,且尚未确定上市计划,参考作价依据主要系香港、新加坡等可比上市公司估值水平。

考虑到公司2015年底已完成同一控制下重组,公司运营状况良好,且2016年公司明确了A股上市计划,同时为更加合理地反映和判断股份支付费用的确认依据,因此,公司对2015年增资和转让的公允价值进行了重新审视,按更为谨慎的原则对2015年增资和转让进行股份支付处理。

1、公允价值的重新审定:为重新审视公司2015年增资和转让时的公允价值,公司聘请了上海众华资产评估有限公司出具了沪众评咨字(2018)第0024号《彤程新材料集团股份有限公司股份支付所涉及的股权项目追溯评估咨询报告》。

上海众华资产评估有限公司采用收益法对截至2015年6月30日公司的整体价值进行了评估。

根据评估结果,公司每1元注册资本的公允价值为2.70元。

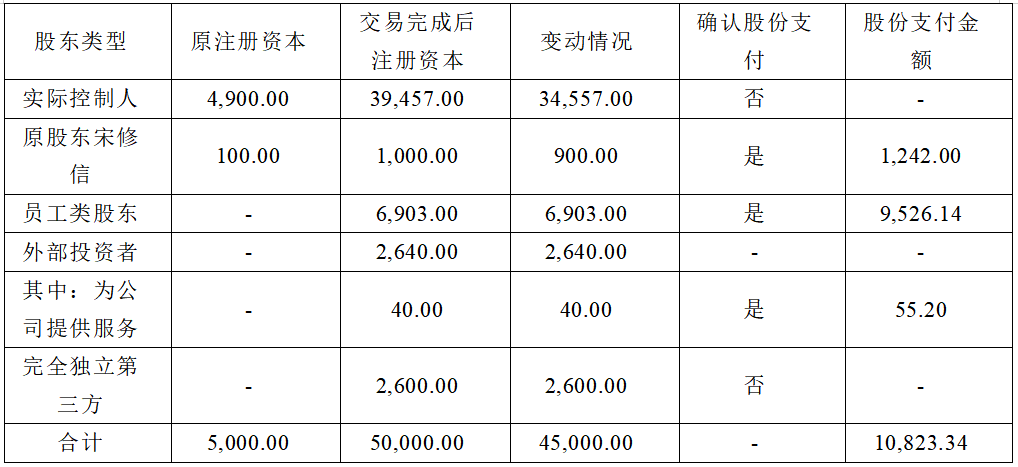

2、股份支付的范围:2015年10月起,彤程有限通过两次增资及股权转让,以同一价格(即1.32元/注册资本)引入彤程投资、维珍控股等股东,包含外部投资者和部分员工,两次增资及股权转让完成后股权变化情况如下:

由上表可知,公司对原股东宋修信、员工类股东及部分外部投资者按照公司每1元注册资本的公允价值与增资及转让价格的差额计提了股份支付费用,具体说明如下:

1)股东宋修信:宋修信交易前系发行人股东,2015年交易过程中存在等比例增资行为。

2014年6月至2016年8月,宋修信担任彤程有限副总裁;

2016年9月离职,至今未在其他单位任职。

考虑到2015年宋修信增资时,仍为彤程有限的员工,因此对其新增注册资本部分进行股份支付处理。

2)员工类股东:宇通投资、翔卓投资、顺元投资及为公司员工持股平台,两名员工通过持有秋棠集团87.30%股权间接持有彤程有限股权;

因此对上述主体2015年增资及转让的注册资本进行股份支付处理。

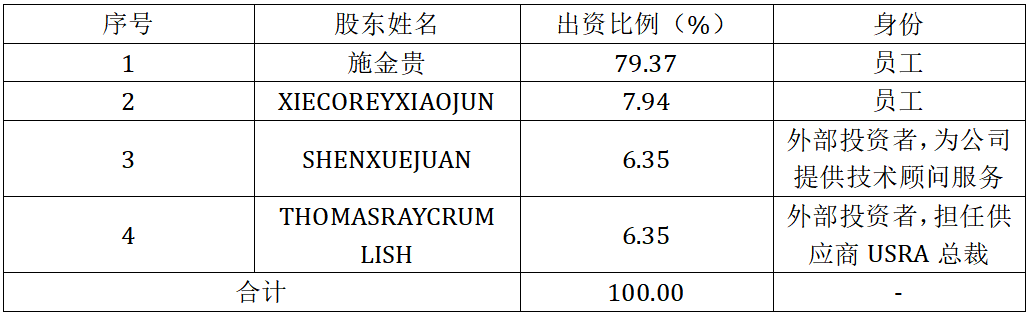

3)外部投资者:a 秋棠集团部分股东:秋棠集团共有四名股东,具体如下:

其中,SHEN XUE JUAN和 THOMAS RAY CRUMLISH 虽然系外部投资人,但考虑到为发行人提供服务,根据企业会计准则的要求,对其通过秋棠集团增资而间接持有公司的股权进行股份支付处理。

b 卓汇投资和周波:赵不渝(Chiu Pak Yue, Leo)持有卓汇投资100%股权,其主业为香港律师;

周波曾于彤程有限任职,但已于2007年离职,目前担任上海壮景化工有限公司总经理。

因此,上述两人均非公司员工,亦未向公司提供服务,不符合企业会计准则规定的股份支付情形。

3、股份支付金额:2015年增资及股权转让中,共计新增注册资本45,000.00万元,其中,公司对宋修信、宇通投资、翔卓投资、顺元投资及秋棠集团按照公司每1元注册资本的公允价值2.70元与增资及转让价格的差额计提了股份支付费用,共计10,823.34万元。

公司根据上述直接或间接自然人股东的任职情况,在销售费用和管理费用分别确认了股份支付费用,其中销售费用1,353.78万元,管理费用9,469.56万元。

在本案例中,彤程新材是以第三方出具的评估报告来确定每股公允价值的。

:未完待续,敬请期待下篇:

《 【征得观点】股份支付到底该如何确定公允价值?(四) 》

本篇作者:王伟 征得数科持股投融资服务事业部

四、费用的确认条件

费用的确认条件是与费用相关的经济利益应当很可能流出企业;

经济利益流出企业的结果会导致资产的减少或者负债的增加;

经济利益的流出额能够可靠计量。

费用是指企业在日常活动中发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的总流出。

根据费用的定义,费用具有以下几方面的特征:

费用是企业在日常活动中形成的

费用必须是企业在日常活动中所形成的,这些日常活动的界定与收入定义中涉及的日常活动的界定相一致。

日常活动所产生的费用通常包括销售成本(营业成本)、职工薪酬、折旧费、无形资产摊销等。

将费用界定为日常活动所形成的,目的是为了将其与损失相区分,企业非日常活动所形成的经济利益的流出不能确认为费用,而应当计入损失。

费用是与向所有者分配利润无关的经济利益的总流出

费用的发生应当会导致经济利益的流出,从而导致资产的减少或者负债的增加,其表现形式包括现金或者现金等价物的流出,存货、固定资产和无形资产等的流出或者消耗等。

企业向所有者分配利润也会导致经济利益的流出,而该经济利益的流出属于所有者权益的抵减项目,不应确认为费用,应当将其排除在费用的定义之外。

费用会导致所有者权益的减少

与费用相关的经济利益的流出应当会导致所有者权益的减少,不会导致所有者权益减少的经济利益的流出不符合费用的定义,不应确认为费用。

费用的分类

费用按照与收入的配比关系不同,可分为生产费用与期间费用。

生产费用是指与企业日常生产经营活动有关的费用,按其经济用途可分为直接材料、直接人工和制造费用。

生产费用应按其实际发生情况计入产品的生产成本;

对于生产几种产品共同发生的生产费用,应当按照受益原则,采用适当的方法和程序分配计入相关产品的生产成本。

期间费用是指企业本期发生的、不能直接或间接归入产品生产成本,而应直接计入当期损益的各项费用,包括管理费用、销售费用和财务费用。