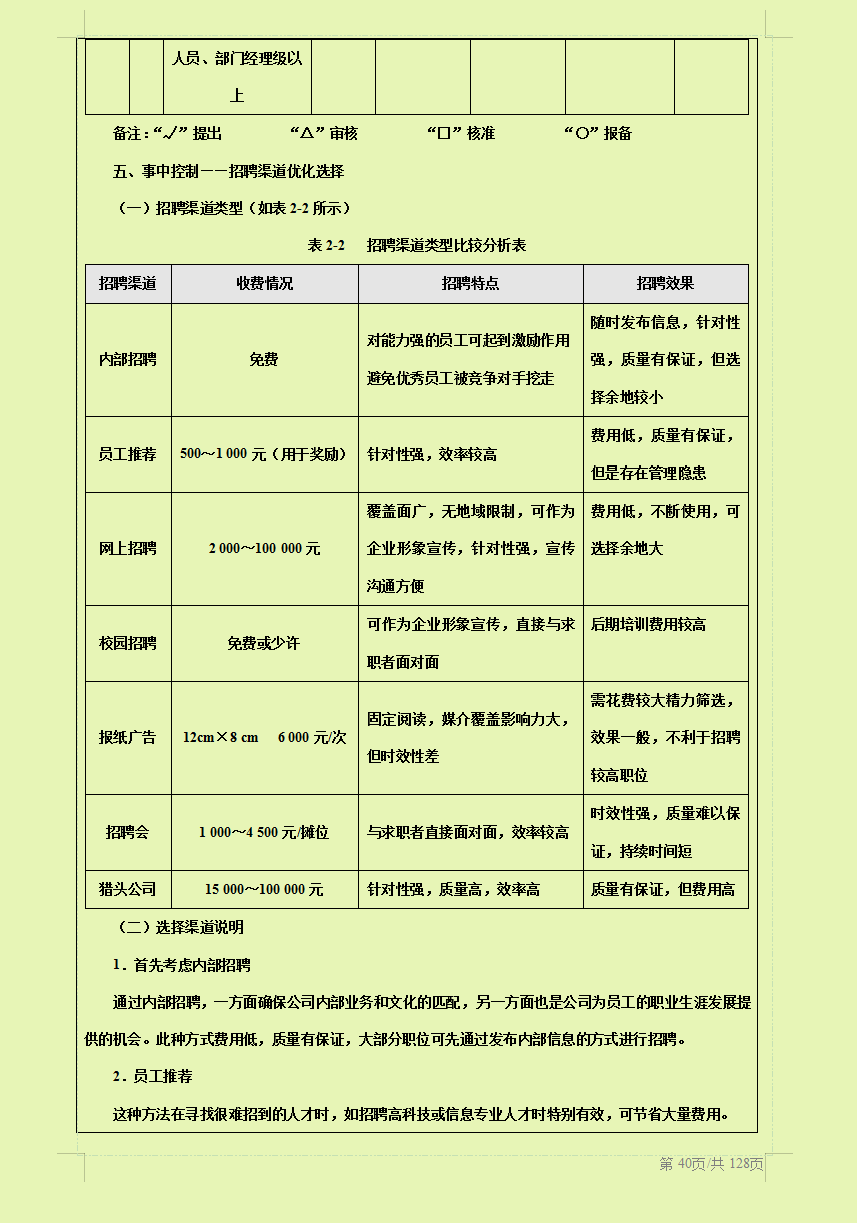

什么是管理费用:先来谈谈管理部门的范围。

每家企业对管理部门的定义不尽相同,但从会计角度看,除了企业的一线生产部门和销售部门,其他部门都可以算作管理部门。

所有管理部门人员的工资都属于管理费用。

一线生产部门和销售部门的管理者也属于管理人员,所以他们的工资也属于管理费用。

而销售人员的工资则应属于销售费用。

除工资之外,还有很多其他费用支出。

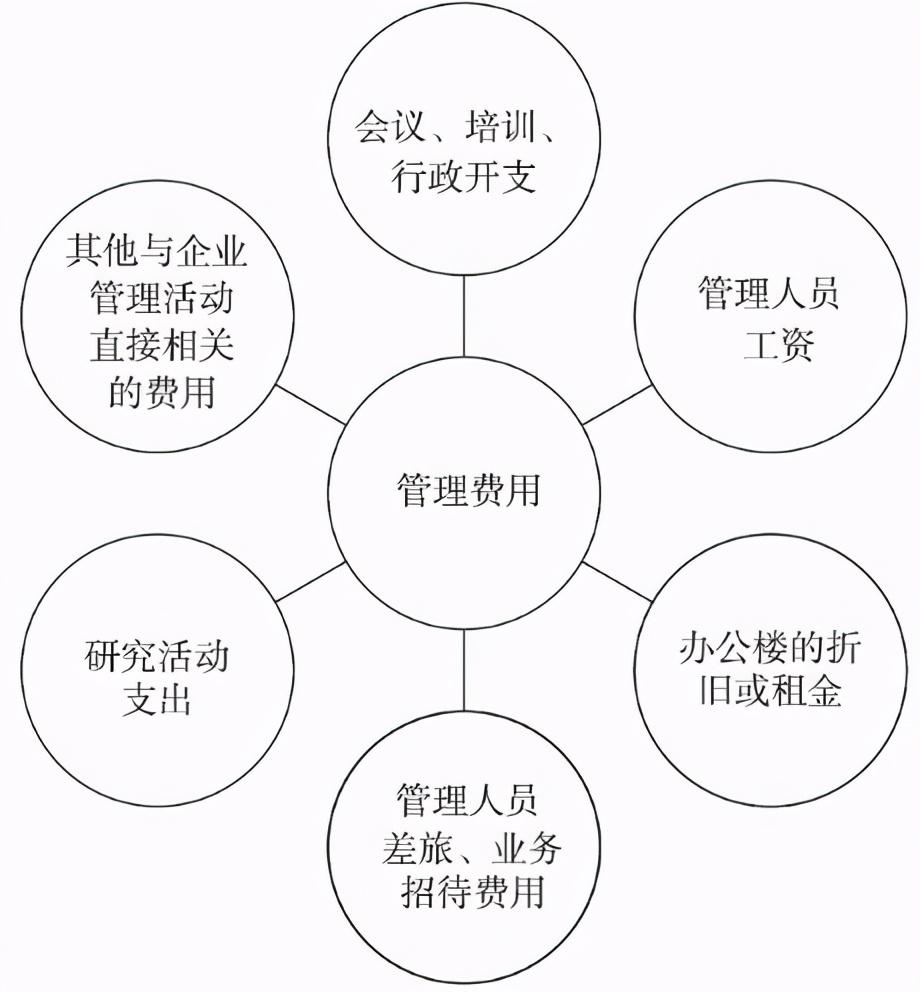

比如,如果办公楼是租来的,它的租金就属于管理费用。

如果办公楼是自有的,它就属于固定资产,固定资产在使用的过程中会有损耗,因而会按期计提折旧,折旧也属于管理费用。

除此之外,管理费用还包括为办公支付的水电费,管理部门人员的差旅费、业务招待费,公司的办公费、培训费,以及公司组织职工文艺活动而产生的费用支出。

管理费用项目如图6-4所示。

管理费用中还有一个项目是研发费用。

研发主要包括两个部分:一部分是研究,另一部分是开发。

研究指的是单纯的技术研究,它具有相当大的不确定性,既可能成功也可能失败,成功的概率与我们花钱多少没有必然的关系。

所以,会计上不认为研究支出会给公司带来对未来有用的东西,不认为它是资产,而是计入管理费用。

研发的另一个部分是开发,是指与产品开发相关的支出,比如将技术应用于某种产品的生产,那么为这个产品所做的设计和模具的支出都属于产品开发支出,这些支出的不确定性较小,是可以计入资产中的。

因此,属于管理费用的研发支出,严格来说仅指研究支出,而不包括开发支出。

管理费用分析

管理费用中的项目并不都是从外部采购的,事实上外部采购的项目并不多,只有如租金、水电费、差旅费、培训费这类支出。

我们在此讨论的并不局限于需要从外部采购的管理费用,而是所有的管理费用。

那么,管理费用在不同企业之间的差异情况及其产生的原因是什么呢?

上市公司管理费用占收入的平均比重是10%。

可以看到,人员工资、办公楼折旧、水电费、差旅费、办公经费、培训娱乐活动支出等其实数量都不会太大,它占收入的比重在各企业之间也不会有太大的差异,只不过从数量上来看,大公司多一些,小公司少一些,但与收入规模的比例比较稳定。

所以,企业之间管理费用的差异,显然是由这些项目之外的其他原因导致的。

造成管理费用差异最重要的原因就是研发支出:研发支出多的企业,往往管理费用比较高,正是因为研发支出多的企业投入了很多独特的研发活动,其产品或服务可能都是别人所不具备的,它们会具有比较高的定价权力,所以通常毛利率较高。

比如恒瑞医药的毛利率超过80%,相当高,它的管理费用占收入的比重为20%,也明显高于上市公司的平均水平。

它的管理费用中大约有一半都是研发支出,从而导致其管理费用水平较高。

介绍销售费用时,我们也举了医药行业的例子,我们了解到因为渠道成本高,医药行业的销售费用很高,这是医药行业的特点。

此处我们又发现医药行业的研发支出同样很高,这又是怎么回事呢?

这里我们所说的医药行业主要是指西药行业。

大部分中国的制药企业都是生产仿制药的,并不从事新药开发活动,只是用别人的专利药,获得专利授权即可。

或者更多的企业等待专利过期之后,自行生产别人研发的那些药,这种制药企业并没有太高的技术含量,更像是一般的制造业,所以这种企业的支出主要在渠道成本上。

而恒瑞制药却是一家研发类的医药企业,它自己开发新药,所以研发支出非常大,管理费用水平比较高。

另一家企业叫高德红外,它最初做红外系统,后来把红外系统应用于军工领域,所以现在主要研发诸如反坦克导弹这类高精尖产品。

这样的行业肯定有大量的自主研发,但因为做军工行业,通过军队列装之后才能够销售出去,所以规模不太可能做得很大。

从财务数据我们可以看到,这种企业的特点是规模不太大,但是毛利率较高,有大量的自主研发。

这家公司的毛利率是53%,而管理费用占收入的比重大约是1/3。

这意味着收入扣除成本后,它有53%的利润空间,但是管理费用这一项就“吃”掉了33%,剩下大约20%。

显然,这是一个研发支出相当高的行业。

再来看两家互联网行业的公司。

一个是腾讯,它的毛利率是56%,管理费用占收入的15%,比上市公司平均水平要高一些。

按照腾讯披露的财报,正是因为研发支出高企导致管理费用较高。

另一个是Facebook,这家公司毛利率比腾讯还要高,达到了80%,而它的研发费用占到了收入的20%,这一项就“吃”掉了20%的收入的利润空间。

以上这些行业虽然各自有不同的行业特性,但都属于研发支出比较高的行业,也都表现出相对较高的管理费用水平。

※ ※ ※

之前我们学习过,毛利润是收入和成本的差,但这并不是公司最终赚的钱,只是赚钱的第一步,毛利润还需要扣除公司经营过程中的各种其他支出和税,之后才是公司的净利润。

净利润=收入-成本-销售费用-管理费用-其他费用-税费

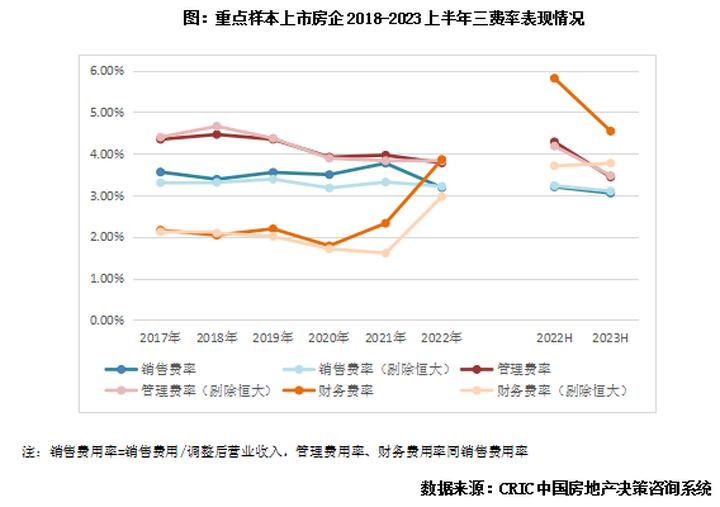

上市公司销售费用/收入的平均水平是6%,管理费用/收入的平均水平是10%,两项相加为16%。

如果一家公司的毛利率在15%以下,那么它就很难赚钱了。

明白了这一点可以帮助我们更好地理解销售费用和管理费用的财务含义。

思考题

提问:

饭店租用门面经营,租金应该如何记录?

欢迎留下您的答案,稍后公布答案

一、一管理费用

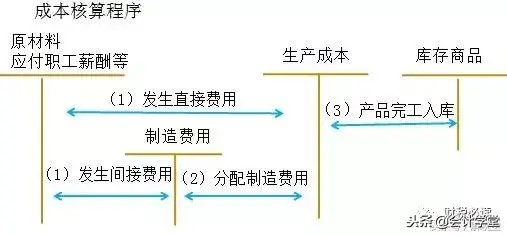

1、定义:管理费用是指企业为组织和管理企业生产经营所发生的管理费用。

2、核算内容:包括企业在筹建期间内发生的开办费、董事会和行政管理部门在企业的经营管理中发生的或者应由企业统一负担的公司经费(包括行政管理部门职工工资及福利费、物料消耗、低值易耗品摊销、办公费和差旅费等)、工会经费、董事会费(包括董事会成员津贴、会议费和差旅费等)、聘请中介机构费、咨询费(含顾问费)、诉讼费、业务招待费、技术转让费、矿产资源补偿费、研究费用、排污费以及企业生产车间(部门)和行政管理部门等发生的固定资产修理费用等。

补充:企:业内部研究和开发无形资产,其在研究阶段的支出全部费用化,计入当期损益 (管理费用);

开发阶段的支出符合条件的资本化,不符合资本化条件的计入当期损益 (管理费用)。

如果确实无法区分研究阶段的支出和开发阶段的支出,应将其所发生的研发支出全部费用化,计入当期损益。

3、账务处理:企业发生的管理费用,在“管理费用”科目核算,并在“管理费用”科目中按费用项目设置明细账,进行明细核算。

期末,“管理费用”科目的余额结转“本年利润”科目后无余额。

二、销售费用:1、定义:销售费用是指企业在销售商品和材料、提供劳务的过程中发生的各种费用:2、核算内容:包括企业在销售商品过程中发生的保险费、包装费、展览费和广告费、商品维修费、装卸费等以及为销售本企业商品而专设的销售机构(含销售网点、售后服务网点等)的职工薪酬、业务费、折旧费、固定资产修理费用等费用。

企业(金融)应将“销售费用”科目改为“业务及管理费”科目,核算企业(金融)在业务经营和管理过程中所发生的各项费用,包括折旧费、业务宣传费、业务招待费、电子设备运转费、钞币运送费、安全防范费、邮电费、劳动保护费、外事费、印刷费、低值易耗品摊销、职工工资及福利费、差旅费、水电费、职工教育经费、工会经费、会议费、诉讼费、公证费、咨询费、无形资产摊销、长期待摊费用摊销、取暖降温费、聘请中介机构费、技术转让费、绿化费、董事会费、财产保险费、劳动保险费、待业保险费、住房公积金、物业管理费、研究费用、提取保险保障基金等。

3、账务处理:企业发生的销售费用,在“销售费用”科目核算,并在“销售费用”科目中按费用项目设置明细账,进行明细核算。

期末,“销售费用”科目的余额结转“本年利润”科目后无余额。

三、财务费用:1、定义:财务费用是指企业为筹集生产经营所需资金等而发生的筹资费用

2、核算内容:包括利息支出(减利息收入)、汇兑损益以及相关的手续费、企业发生的现金折扣或收到的现金折扣等。

3、账务处理:企业发生的财务费用,在“财务费用”科目核算,并在“财务费用”科目中按费用项目设置明细账,进行明细核算。

期末,“财务费用”科目的余额结转“本年利润”科目后无余额。

四、其他收益:1、核算内容:

(1)企业选择总额法对与日常活动相关的政府补助进行会计处理的

政府补助有两种会计处理方法:总额法和净额法。

总额法是在确认政府补助时,将其全额一次或分次确认为收益,而不是作为相关资产账面价值或者成本费用等的扣减。

净额法是将政府补助确认为对相关资产账面价值或者所补偿成本费用等的扣减。

(2)核算总额法下与日常活动相关的政府补助以及其他与日常活动相关且应直接计入本科目的项目。

2、需要提醒的是,政府补助准则规定,与企业日常活动相关的政府补助,应当按照经济业务实质,计入其他收益或冲减相关成本费用。

与企业日常活动无关的政府补助,应当计入营业外收支。

政府补助准则不对“日常活动”进行界定。

通常情况下,若政府补助补偿的成本费用是营业利润之中的项目,或该补助与日常销售等经营行为密切相关(如增值税即征即退等),则认为该政府补助与日常活动相关。

3、账务处理:对于总额法下与日常活动相关的政府补助,企业在实际收到或应收时,或者将先确认为“递延收益”的政府补助分摊计入收益时,借记“银行存款”、“其他应收款”、“递延收益”等科目,贷记“其他收益”科目。

期末,应将本科目余额转入“本年利润”科目,本科目结转后应无余额。

五、资产处置收益:1、定义:资产处置收益是指企业发生出售非流动资产的损益。

2、核算内容:企业出售划分为持有待售的非流动资产(金融工具、长期股权投资和投资性房地产除外)或处置组时确认的处置利得或损失,以及处置未划分为持有待售的固定资产、在建工程、生产性生物资产及无形资产而产生的处置利得或损失。

债务重组中因处置非流动资产产生的利得或损失和非货币性资产交换产生的利得或损失也包括在本项目内。

3、需要提醒:非流动资产毁损报废利得和损失分别在“营业外收入”行项目和“营业外支出”行项目反映,其中 “毁损报废利得和损失”通常包括因自然灾害发生毁损、已丧失使用功能等原因而报废清理产生的损失。

:4、账务处理:企业应当通过“资产处置损益”科目,核算资产处置收益的取得和结转情况。

该科目可按资产处置收益项目进行明细核算。

期末,应将该科目余额转入“本年利润”科目,结转后该科目无余额。

六、营业外收入:1、定义:营业外收入是指企业发生的营业利润以外的收益。

营业外收入并不是由企业经营资金耗费所产生的,不需要企业付出代价,实际上是一种纯收入,不可能也不需要与有关费用进行配比。

因此,在会计处理上,应当严格区分营业外收入与营业收入的界限。

2、核算内容:非流动资产毁损报废利得、债务重组利得、与企业日常活动无关的政府补助、盘盈利得、捐赠利得等。

(1)非流动资产毁损报废损失,指因自然灾害等发生毁损、已丧失使用功能而报废非流动资产所产生的清理产生的收益。

(2)债务重组利得,指重组债务的账面价值超过清偿债务的现金、非现金资产的公允价值、所转股份的公允价值,或者重组后债务账面价值之间的差额。

(3)盘盈利得,指企业对于现金等资产清查盘点中盘盈的资产,报经批准后计入营业外收入的金额。

(4)政府补助,指企业与企业日常活动无关的、从政府无偿取得货币性资产或非货币性资产形成的利得。

提醒:与企业日常活动相关的政府补助,应当按照经济业务实质,计入其他收益或冲减相关成本费用,与企业日常活动无关的政府补助,应当计入营业外收支。

:(5)捐赠利得,指企业接受捐赠产生的利得。

企业接受的捐贈和债务豁免,按照会计准则规定符合确认条件的,通常应当确认为当期收益。

提醒:企业接受控股股东(或控制股东的子公司)或非控股股东(或非控股股东的子公司)直接或间接代为偿债、债务豁免或捐赠,经济实质表明属于控股股东或非控股股东对企业的资本性投入,应当将相关利得计入所有者权益(资本公积)

3、账务处理:企业应当通过“营业外收入”科目,核算营业外收入的取得和结转情况。

该科目可按营业外收入项目进行明细核算。

期末,应将该科目余额转入“本年利润”科目,结转后该科目无余额。

七、营业外支出:1、定义:营业外支出是指企业发生的营业利润以外的支出

2、核算内容:非流动资产毁损拫废损失、债务重组损失、公益性捐赠支出、非常损失、盘亏损失等。

(1)非流动资产毁损报废损失,指因自然灾害等发生毁损、已丧失使用功能而报废非流动资产所产生的清理损失。

(2)债务重组损失,指重组债权的账面余额超过受让资产的公允价值、所转股份的公允价值,或者重组后债权的账面价值之间的差额。

(3)公益性捐赠支出,指企业对外进行公益性捐赠发生的支出。

(4)非常损失,指企业对于因客观因素(如自然灾害等)造成的损失,在扣除保险公赔偿后计入营业外支出的净损失。

3、账务处理:企业应通过“营业外支出”科目,核算营业外支出的发生及结转情况。

该科目可按营业外支出项目进行明细核算。

期末,应将该科目余额转入“本年利润”科目,结转后该科目无余额。

4、需要注意的是,营业外收入和营业外支出应当分别核算。

在具体核算时,不得以营业外支出直接冲减营业外收入,也不得以营业外收入冲减营业外支出,即企业在会计核算时,应当区别营业外收入和营业外支出进行核算。

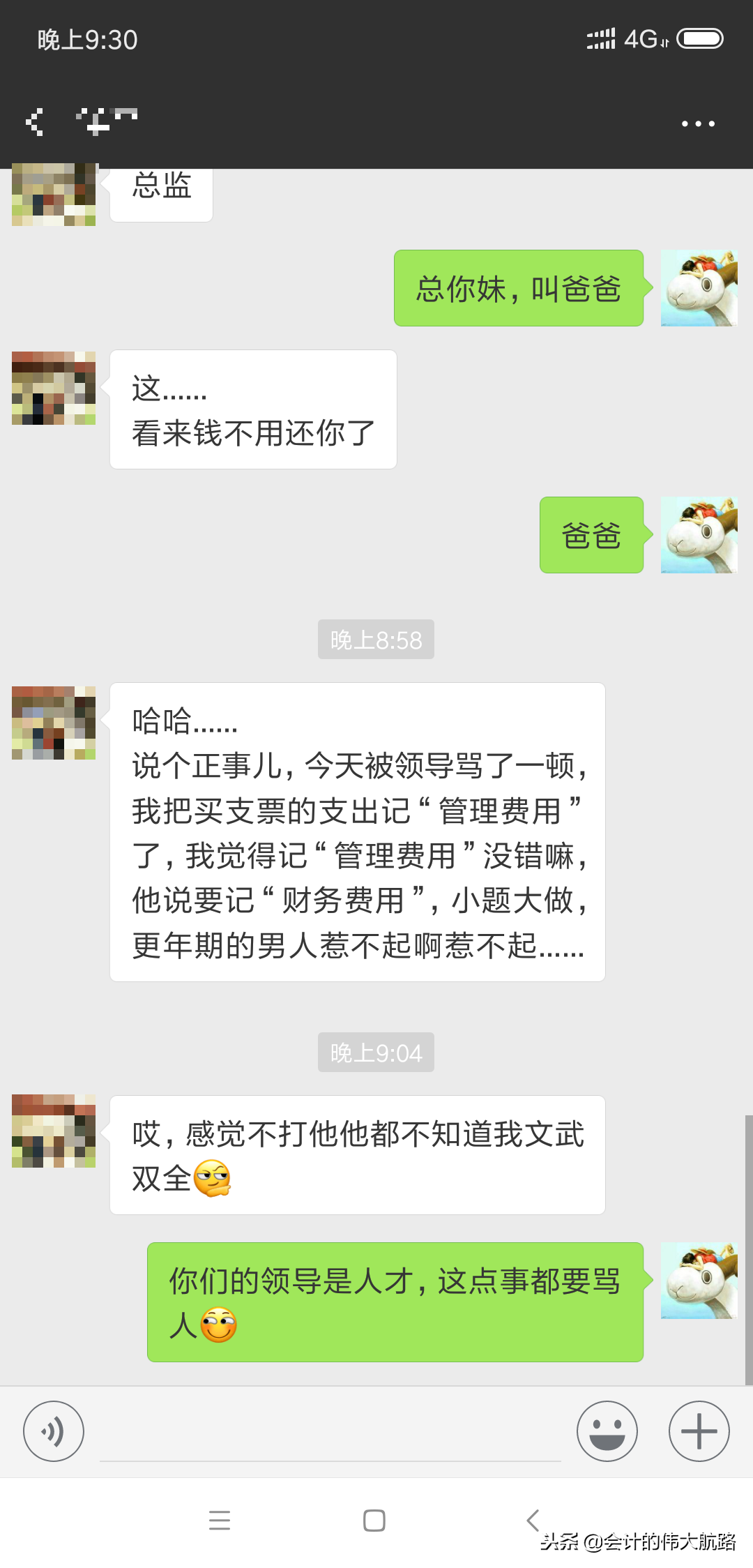

二、财务费用还是管理费用领导的小题大做网友们怎么看

小题大做的领导不多,但人生中难免要遇到几个

舍友今天发来信息,说自己被领导骂了。

我很生气,后果……

算了,我也不敢去打他们家领导。

事情是这样,舍友把购买支票的支出计入到“管理费用”去了,而他们领导认为要计“财务费用”。

就这点小事把舍友教训了一顿。

姑且不论领导的脾气,就这笔会计处理到底是谁对谁错呢?:网友们支持谁的观点?

我当然认同舍友的观点,谁让他是我同学呢。

开玩笑啦^_^

领导气质

我的观点:舍友的那个问题,我的观点跟他是一样的。

我也是计的“管理费用”,在我看来,支票是用于平时的支付材料款,支付员工报销费用等,是企业经营活动消耗的资源。

它跟筹资没什么关系。

它既不是借款产生的利息,也不是发行股票或者债券时的手续费,与“财务费用”关系不大。

当然,现实中计“财务费用”和“管理费用”的都有。

由于这类费用金额较小,计哪个科目影响都不大。

我觉得,大家只要延续以前的做法就好了。

欢迎大家发表自己的看法。

三、费用报销不会划分类别真的上手了就感觉不确定了看这里

中岚会计培训。

桂老师你过来一下,我有问题要问你。

刚到公司上班,公司里面好多的报销业务,三大期间费用我知道。

销售费用、管理费用还有财务费用,但是我总是分不清这些业务都应该记在哪个费用里面?我讲一下。

你看就是我们日常的这些费用,除了成本费用以外还有一个叫期间费用对不对?这些报销的费用如果属于期间费用,应该是记住到销售费用、管理费或者是财务费用里边的。

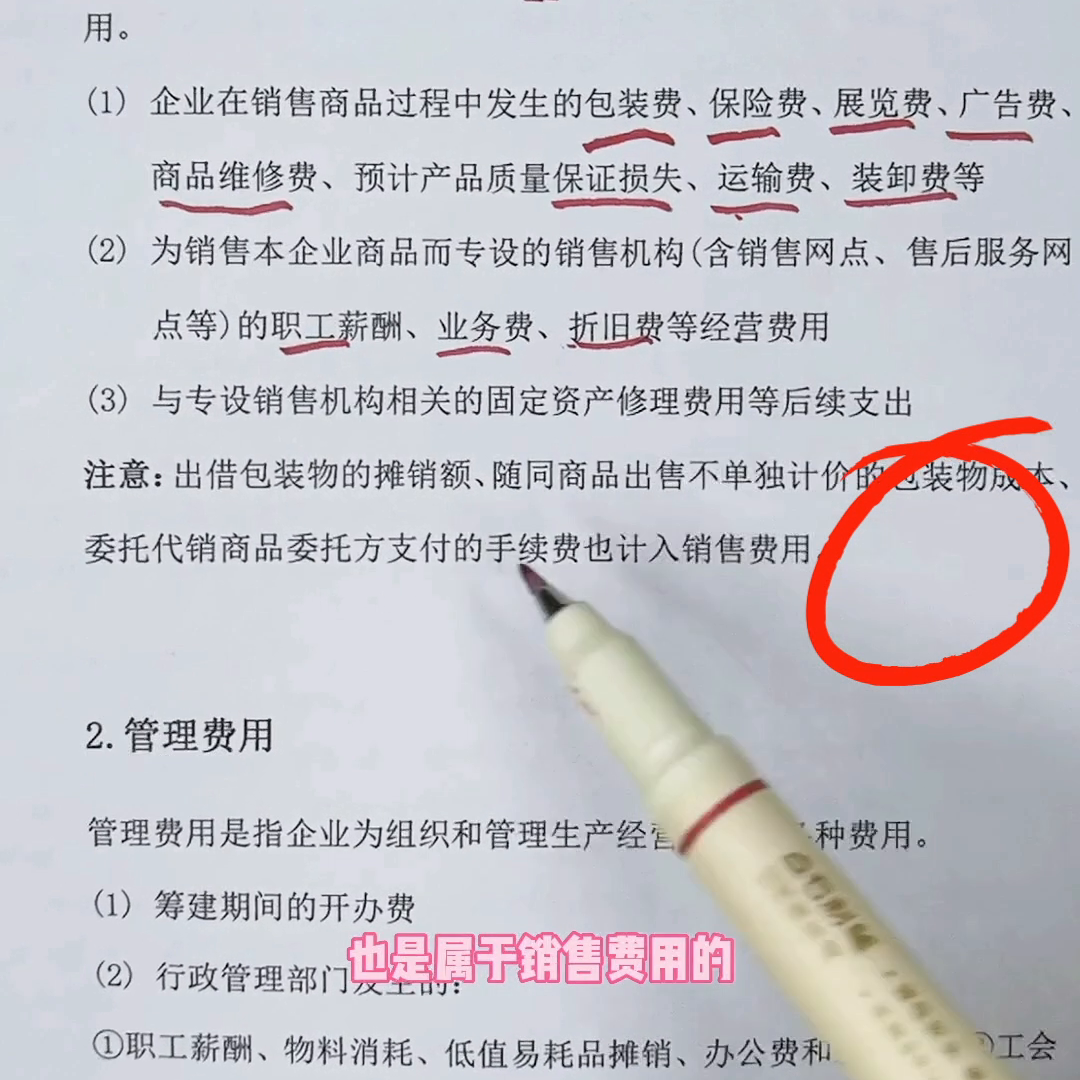

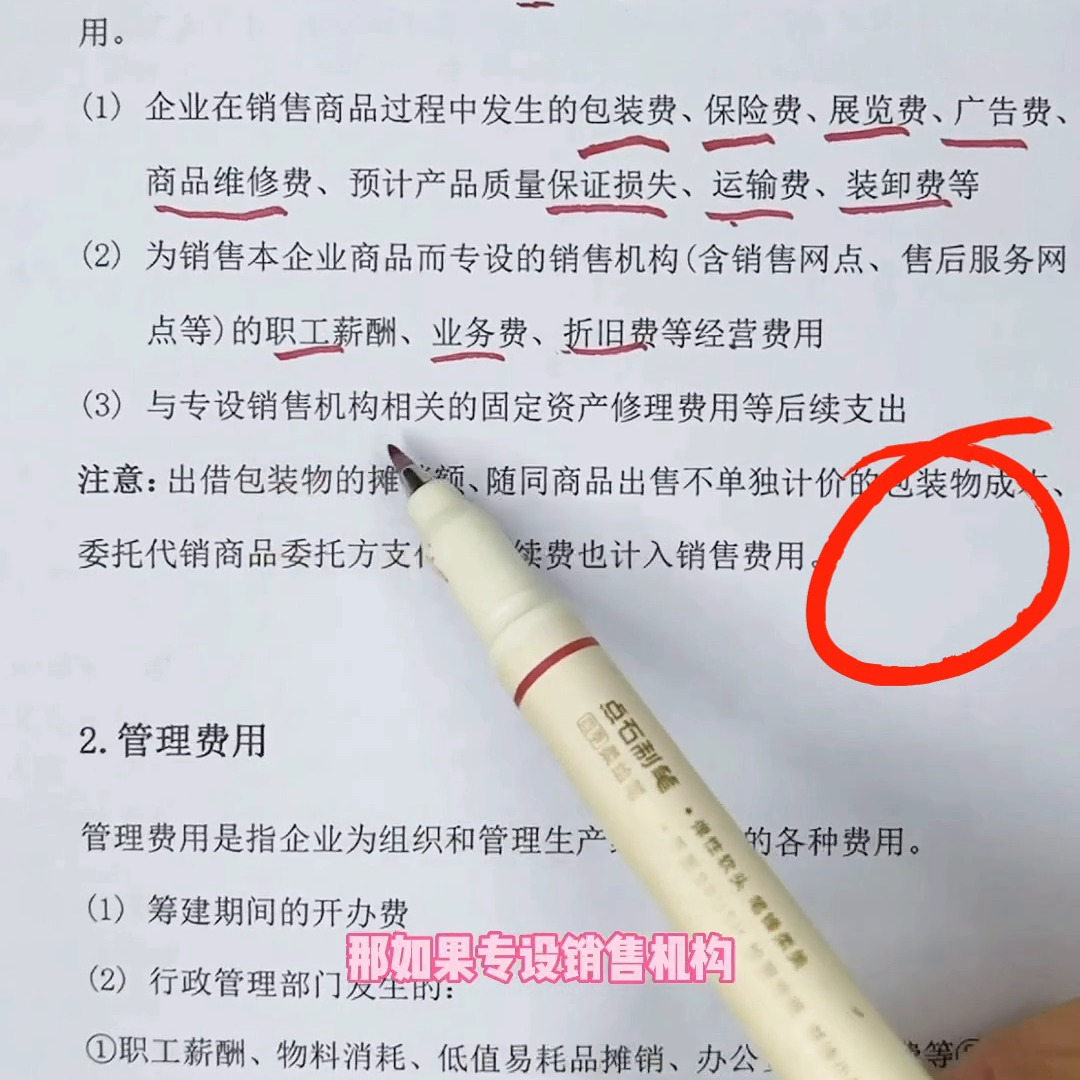

首先看一下销售费用,销售费用指的就是企业销售商品还有材料以及提供服务的一些过程中发生的各项费用。

企业在销售商品的过程中产生的一些包装费、包装费、保险费还有展示费、广告费、商品、赠品、维修费以及预计产品质量保证的一些损失,还有的运输费、装卸费等等,这些就是属于销售费用以及为了销售本企业商品而专属的销售机构。

如果设置的有销售机构,比如销售网点、售后服务网点等等,这些机构里人员的工资还有一些业务费用,还有折旧费、机构里面使用的固定资产的折旧费,这样的一些经营费用也是属于销售费用的。

如果假设销售机构产那些固定资产的维护费用,那他的修理有可能会产生一些后续支出,这些后续支出也是属于销售费用核算的部分。

还有要注意一下出借的包装物的摊销额、随从商品出修出售的这些不仅仅是计价的包装物成本、委托代销商品、支付的手续费,也计入到哪?销售费,这就是销售费用所核算的内容。

·再看管理费用,管理费用指的是企业组织和管理生产经营发生的各项费用,比如筹建期间产生的开办费、行政管理部门发生的一些费用。

比如人员的工资,像会计人员就属于什么,记得管理费,上课的时候都讲过的。

·还有出料销号、低耗品以及办公证费、差旅费等等这些报销业务,这就是刚才拿到的那些单据里面的费用。

·还有工会经费,固定资产折旧费以及办理费用等等都属于管理费用。

·还不常见的,比如说董事会成员的津贴、会议费、差旅费等等都属于管理费用,以及聘请中介机构产生的费用。

·还有咨询费、包含顾问费、诉讼费、技术转让费、研究费用,也都是属于管理费用核算的部分。

比如找代账机构帮公司代账、

·还有就是代办机构、帮办理商标注册等等这些东西都属于管理费用的。

还有就是讲财务费用的第三种费用,一共费用的第三种,它主要指的是筹集生产经营所需要资金而发生的筹集费用,一般指的就是利息的收支,是利息支出有利息的收支部分,还有就是汇兑损益以及相关的一些手续费等等。

现在生活中比较常见的哪些?比如就是买网银盾的钱,给银行付的费用就属于财务费用了,还有刚刚拿收到的利息、收利息收入的回单,上面也是属于财务费用。