一、各项税费哪些入税金及附加哪些入管理费用

日前,有发过关于残疾人保障金计入科目的最新口径答疑。

应缴纳的的残疾人就业保障金,应当计入“管理费用”科目。

:其实说实话,自财会2016年22号文实施之后,这个残疾人保障金计入什么科目一直是存在争议的,有些人认为它也计入到税金及附加,而有些人认为它还是需要计入管理费用,虽然税金及附加、管理费用都是损益类科目。

其实残疾人保障金并非一个税种,而是政府性基金的一种。

包括我们日常工作接触最多的教育费附加、地方教育费附加、文化事业建设费这些都是政府性金。

哪些是政府性基金,我们可以从财政部门的文件就可以看出来。

水利建设基金、文化事业建设费、残疾人保障金、教育费附加、地方教育费附加都是政府性基金的范畴,这些都是企业日常接触较多的。

税种我国目前有效的有18个税种。

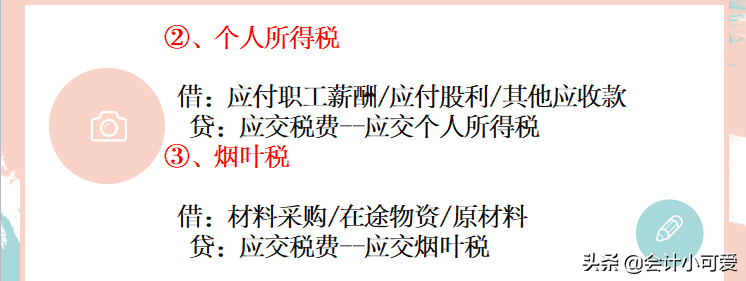

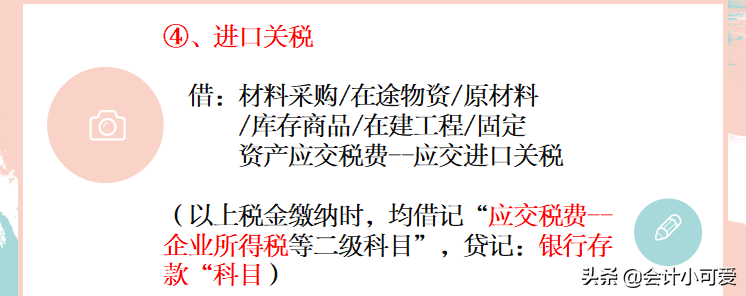

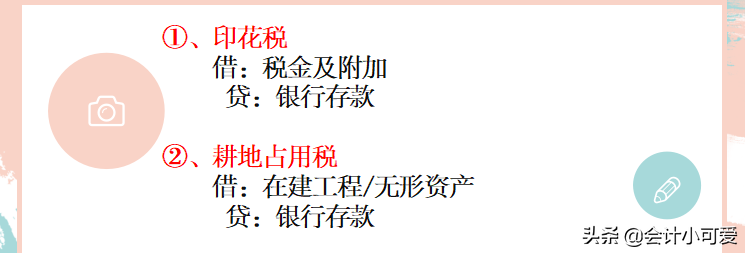

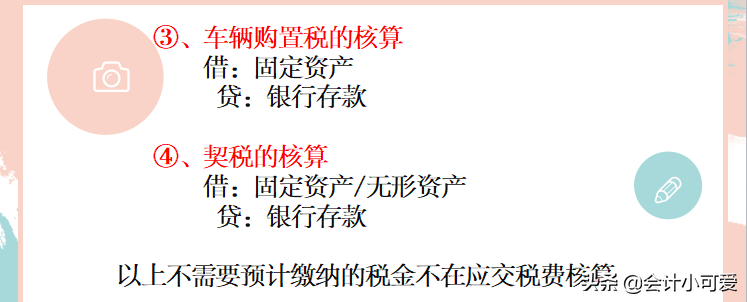

车辆购置税、契税、耕地占用税、烟叶税和关税共同点就是可以直接对应标的资产(车、房屋、土地、货物等),因此应当予以资本化,计入相应资产的入账成本。

1.烟叶税、关税:借:材料采购/在途物资/原材料

贷:银行存款

2.耕地占用税:借:在建工程等科目

贷:银行存款

3.契税:借:固定资产(或无形资产)

贷:银行存款

4.车辆购置税:借:固定资产

贷:银行存款

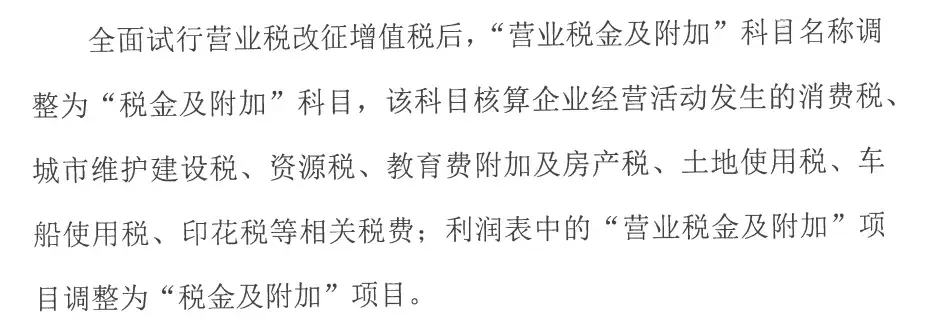

城建税及其附加、土地增值税、资源税(含水资源税、矿产资源补偿费)、环境保护税(排污费),以及消费税和以前的营业税,自开征以来,均是计入营业税金及附加科目(现已改为税金及附加)。

印花税、房产税、城镇土地使用税和车船税,在财会〔2016〕22号施行之前,企业会计准则和企业会计制度是把它们计入管理费用的,2013年1月1日开始施行的小企业会计准则,则将其计入营业税金及附加科目,如果执行小企业会计准则,现在也计入税金及附加即可。

增值税属于价外税,不影响企业经营利润,也不会在税金及附加核算。

就算进项税不能抵扣也是计入相关资产成本或者费用,不涉及税金及附加。

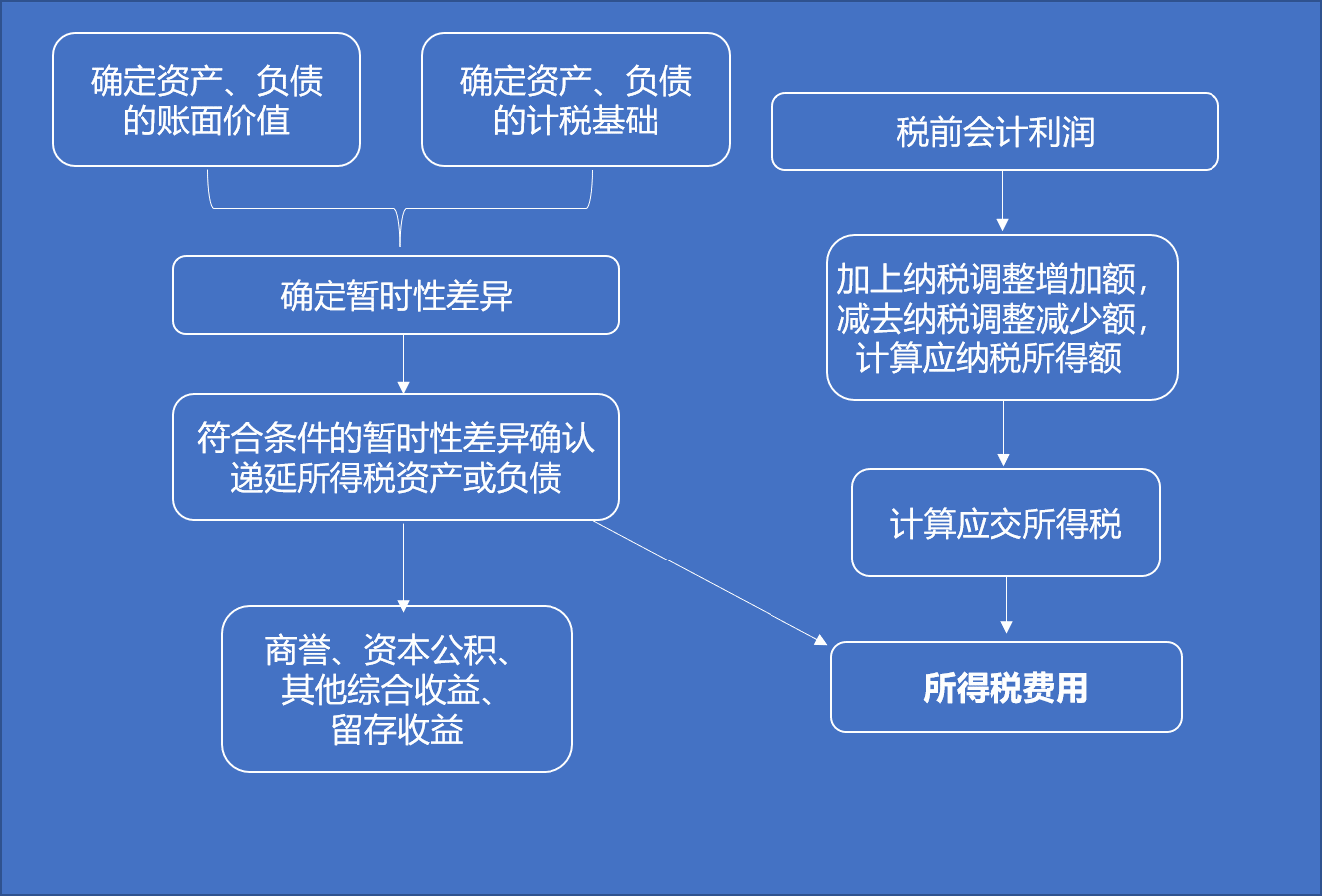

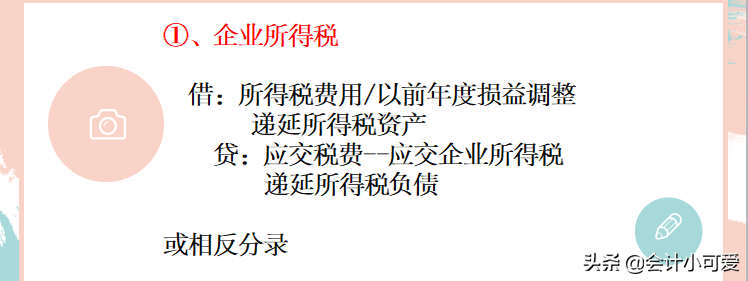

企业所得税是针对经营后所得征收,税金及附加是在经营活动中产生的税费,税金及附加影响的是营业利润之前的损益,所以所得税也自然不在里面核算,而是通过所得税费用和递延所得税资产、负债来核算。

个人所得税更不用说了,企业是代扣代缴,不影响企业损益。

来源:网络综合,侵删

二、税费计入管理费用或者哪些税费计入应交税费

税费计入管理费用的有:

1.费用性税金是指直接计入管理费用中的税金,即车船使用税、土地使用税、印花税、房产税。

2.费用性税金一般作为二级明细科目,设在管理费用之下,在所得税前准予扣除。

计入应交税费的税费:

(1)应交增值税;

(2)应交消费税、营业税、资源税和城市维护建设税;

(3)应交所得税;

(4)应交土地增值税;

(5)应交房产税、土地使用税和车船使用税;

(6)应交个人所得税;

(7)应交的教育费附加、矿产资源补偿费;

(8)应交的保险保障基金。

三、这些税费都入哪些会计科目老会计一次性讲明白你一定用得上

最近被问得最多的问题,还是离不开会计科目。

有同学问残疾人保障金应该入什么科目?看到这个问题我就不开心了,估计这哥们也没看我以前的文章。

为什么我会这么说,因为关于残疾人保障金这块的内容,我之前已经讲过了。

还有同学问,工会经费呢?这个又是入的啥科目?这个科目大家应该也是不陌生,我们在以前的文章中也是有探讨过关于工会经费相关的账务处理的。

当然,有一些同学提的问题就比较新颖,在实务中也是会发生,但并不是每个企业都有这项税费的。

比如,水利建设基金、车辆购置税、印花税、消费税、资源税、房产税、车船税、城镇土地使用税等。

关于这些税费,到底应该计入哪个科目呢?

今天这篇文章我们就具体来聊一聊,一纯会跟大家分享每一个税费的具体用法,而且还会通过案例的方法来加强大家的理解。

如果你在平时的工作中也经常对一些会计科目的使用不太清楚了,那么这篇文章你一定要抽空认真看完,也许会让你醍醐灌顶。

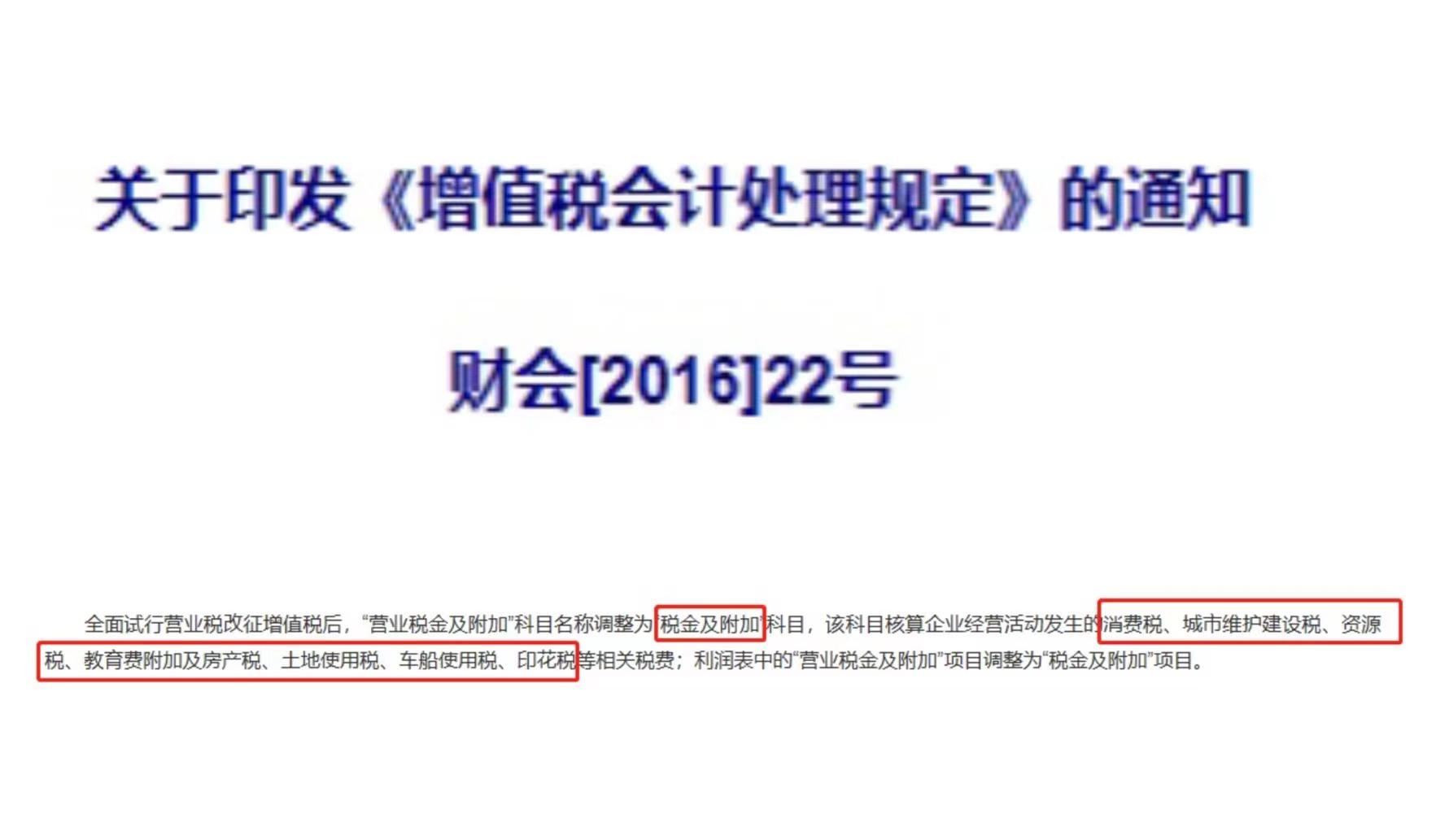

首先,我们先来解决第一个税费问题,也就是“税金及附加”,我们先来看看财会[2016]22号对其的一个解读,如下图,大家可以看一下。

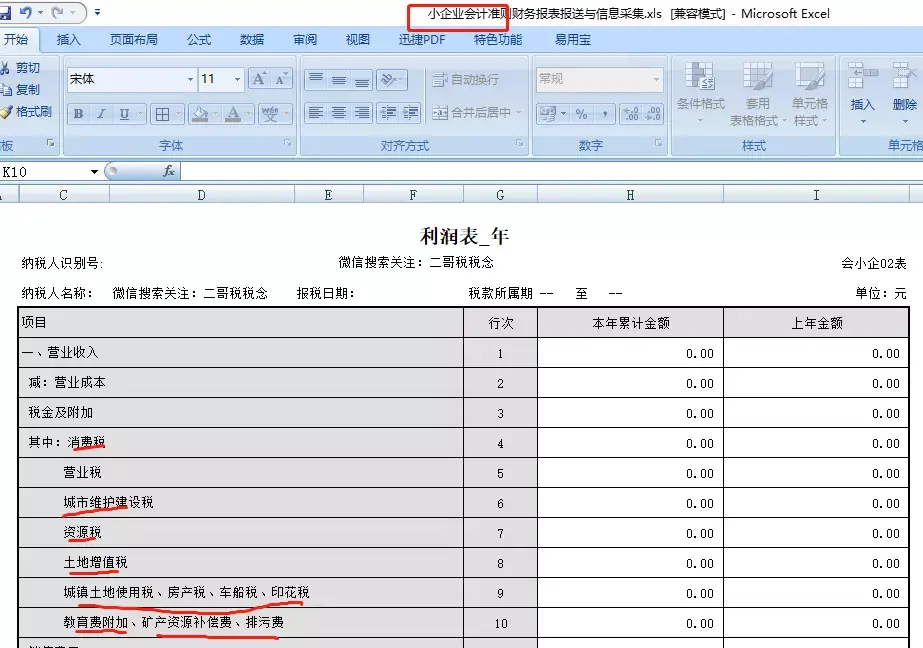

从文件中,我们也可以看出,税金及附加这个科目总共就包含了以下这7类税费,分别是教育费附加及房产税、消费税、资源税、车船使用税、城市维护建设税、印花税、土地使用税。

:那有同学可能平时比较喜欢研究,他可能会认为某一个科目入另外一个科目会比较好,这种情况也是会出现的,这时应该怎么办呢?建议大家还是按照准则、规章制度中明文规定的来,因为这些文件都是经过有关部门商榷之后,统一得出的结论,是有理有据的。

大家就按照规定的来入账就可以了。

那除了以上这些明文规定的税费,剩下的没有提到的税费,我们应该计入到哪个科目呢?

我们先来说说企业比较常见的残保金。

关于残保金到底是入哪个科目,其实财政部在最新的企业会计准则中就已经有了明确的规定,大家可以看下这张图。

确定好科目后,那就是残保金的计算标准是怎样的?

这里有个计算公式,大家可以看一下。

保障金年缴纳额=(上年用人单位在职职工人数×1.5%-上年用人单位实际安排的残疾人就业人数)×上年用人单位在职职工年平均工资。

接下来,一纯再跟大家举个例子来说明。

假如一纯公司在2022年,公司员工人数有200人,工资总额2000万元,残疾人就业比例是1.5%,在这种情况下,2023年一纯公司需要缴纳2022年全年的残保金如何计算?账务处理又是怎样的?

2022年年平均工资=2000/200=10万元

2022年残保金应缴金额=(200*1.5%-0)*10万=30万元

最后,我们就可以进行账务处理了。

①计提残保金时,分录如下:

借:管理费用——残保金 30万

贷:应交税费——残保金 30万

②缴费时:

借:应交税费——残保金 30万

贷:银行存款等 30万

关于残保金,这里有2点需要提醒大家。

第一点,如果企业的人数在30人以下的,那么这种情况下是可以免征的,也就是说不用缴纳残保金。

但是,不用缴纳不代表你就可以不用申报。

大家还是要去做申报的,具体是按年还是按季度申报,这个就得具体看政策了,因为每个地方的政策都不一样,这里就点到为止。

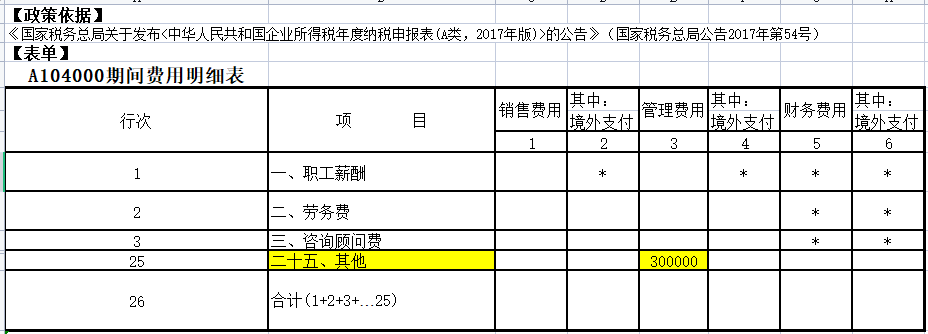

第二点,我们在做企业汇算清缴时,要将残保金填在A104000这张表中的“其他”这一行中的“管理费用”下,如下图所示。

讲解完残保金,我们再来说一说工会经费。

所谓的工会经费,是工会组织开展各项活动所需的费用。

那工会经费入什么科目呢?它的计算方式又是怎样的呢?

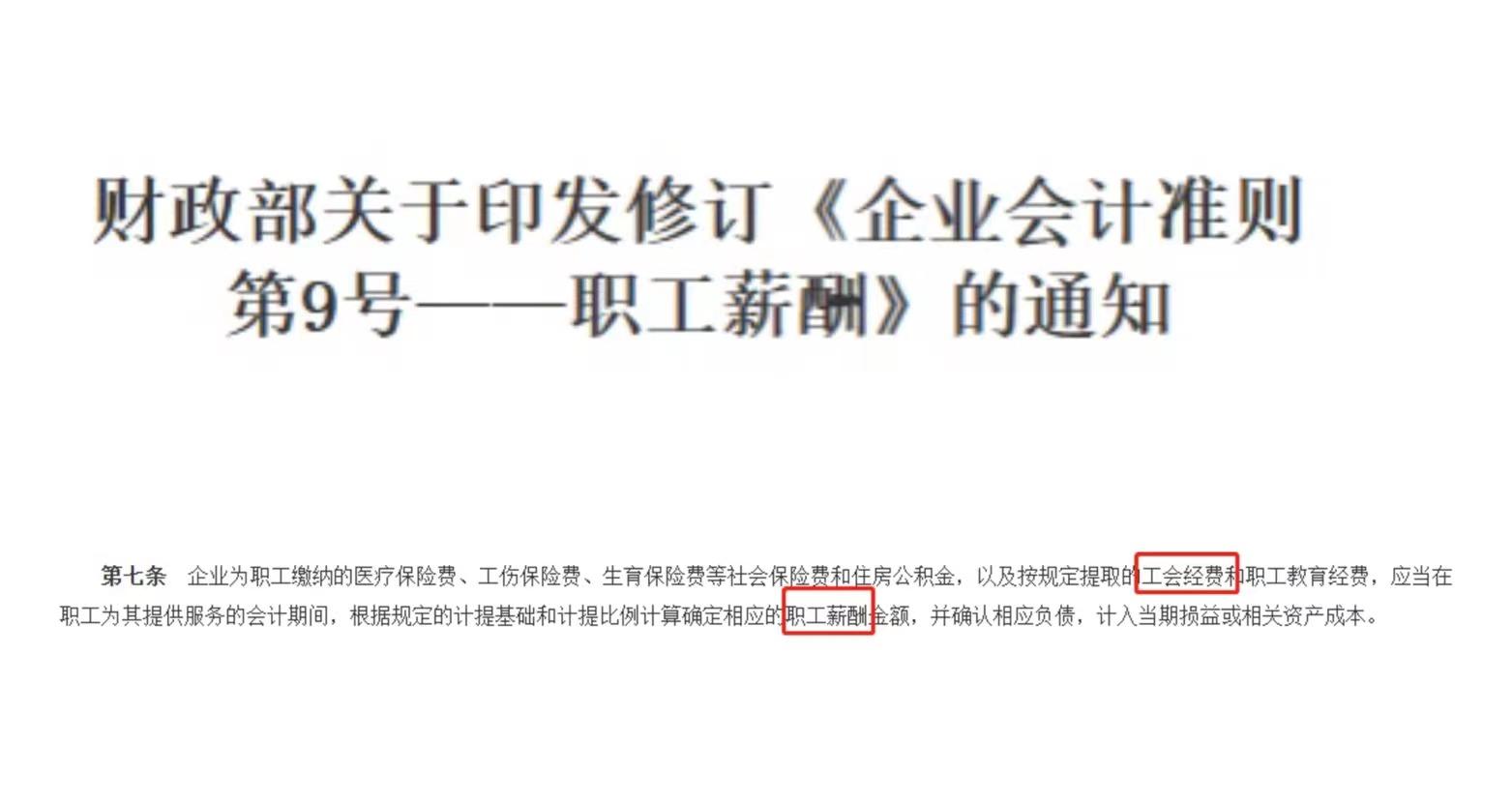

首先,我们先来看看工会经费到底入什么科目好?从财政部的这份通知,我们也可以看到,工会经费的入账科目,借方是计入当期损益;

而贷方是通过应付职工薪酬进行核算的。

接下来,我们再来说说它的计算方式又是怎样的呢?

这里举个例子跟大家说明一下。

假如一纯公司2022年4月的工资总额是300万元,这里需要缴纳多少工会经费呢?

我们知道,计算工会经费,它是按月来进行计提和缴纳的,那它的计算依据就是工资的2%。

由此可以得出,4月工会经费=300*2%=6万元,那么会计分录如下:

①计提时:

借:管理费用-工会经费 6万

贷:应付职工薪酬-工会经费 6万

②支付时:

借:应付职工薪酬-工会经费 6万

贷:银行存款 6万

这时,细心的同学可能就会发现,为什么前面我们在计算残保金时,我们是直接支付,不用计提的。

但是工会经费就不一样,先要进行计提再支付呢?

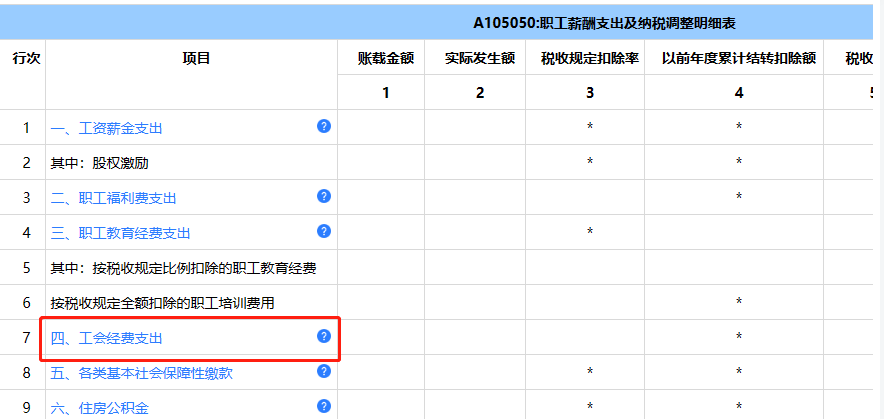

这个也是一纯今天要跟大家重点强调的,我们知道,在企业所得税汇算清缴时,涉及到一张表,它的名字就是A105050,这是职工薪酬调整表,里面就有一个是工费经费,取数也方便。

接着,我们再来看看文化事业建设费,这个入什么科目好呢?

这里还是以例子的方式来跟大家解读一下。

假如一纯公司是一般纳税人,公司的主营业务就是提供广告服务,2023年4月份实现营收200万元,税额12万元,将部分发布业务分包给了其他公司,收到这个公司开来的专票金额106万,其中不含税金额100万,税额6万。

那么你认为一纯公司需要缴纳多少文化事业建设费?

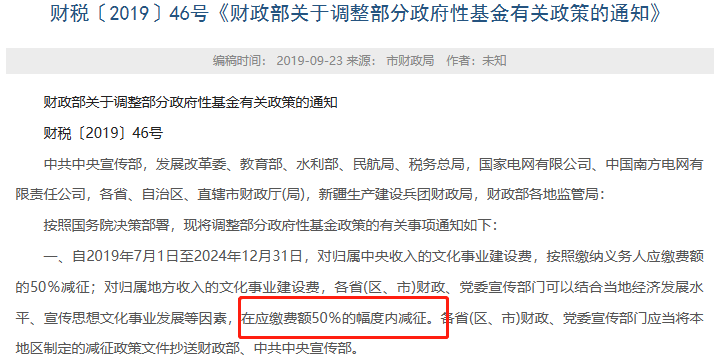

首先,我们先来看看它的计算依据,以及计算的方法。这个比较特殊,大家在计算时,需要结合两个政策一起来看。

这里一纯都截图下来了,大家可以仔细看下这2个文件的说明。

第一个是关于这个文化事业建设费的缴费计算公式,而第二个是在第一个的基础上进行减征的规定。

通过这2个文件,我们也可以计算出应缴纳的文化建设费=(212-106)*3%*50%=1.59万

账务处理如下:

①计提时:

借:税金及附加 1.59万

贷:应交税费-应交文化事业建设费 1.59万

②支付时:

借:应交税费-应交文化事业建设费 1.59万

贷:银行存款 1.59万

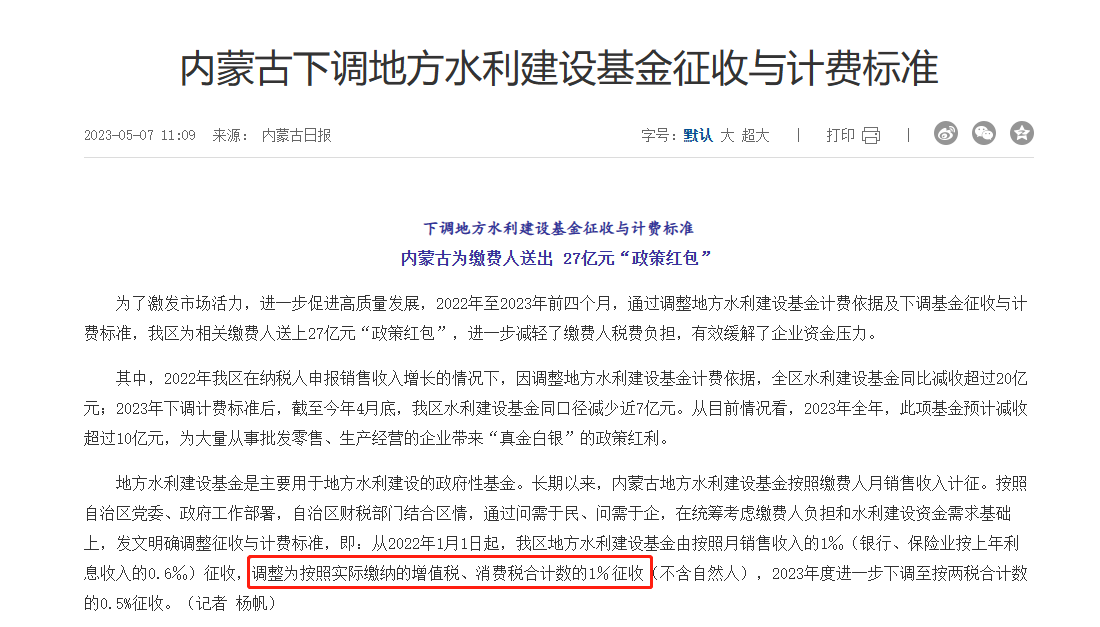

接着,我们再来说说水利建设基金,这个应该计入到哪个科目呢?

假设一纯公司注册地在内蒙,2023年4月实际缴纳增值税20万元。

根据内蒙的这个政策,我们就可以计算出水利建设基金了。

2023年4月应缴纳的地方水利建设基金=20万*1%=2000元

会计分录如下:

借:税金及附加 2000

贷:应交税费-地方水利建设基金 2000

借:应交税费-地方水利建设基金 2000

贷:银行存款 2000

大家有没发现,这个处理起来是比较简单的,没有前面几个那么复杂。

而且跟我们增值税的附加税的计算是同个道理的。

但是有区别的一点是,这个水利建设基金征收的比例会经常变动,大家要留意下政策。

最后,我们再来说说车辆购置税。

这个也是比较简单的,它是直接计入到固定资产这个科目中,金额就包括车款和购置税这2个部分。

借:固定资产

贷:银行存款

以上就是今天要跟大家分享的内容,如果你学到了,记得点赞哦,也可以分享给身边有需要的朋友。

四、应交税费都有哪些二级科目计入哪都长点心吧会计速看

应交税费这个科目可真的是我们会计人员的老朋友了,都认识,可是都真的了解他嘛?二级科目都有哪些呢?不通过应交税费核算的税金又有哪些呢?这个科目有时候真的是有熟悉又陌生,今天啊,可得好好记住他了,小编帮你们整理了应交税费所有分录,那些熟悉又陌生的朋友可一定得好好看看哦,下次见了,要记清楚哟!

(文末有领取完整资料的方式哦!):

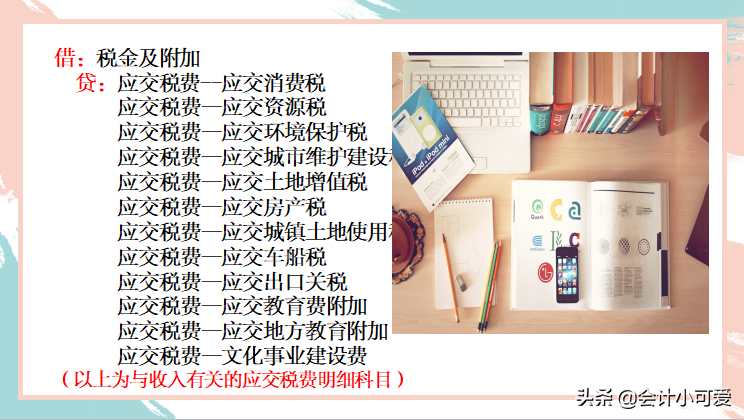

1、计入税金及附加

2、计入管理费用

3、计入其他科目

4、增值税有关的二级科目

1、借方专栏

2、贷方专栏

内容有限,今天小编就给大家分享到这里啦!应交税费分录大全完整资料文末有领取方法哦!还有一些其他的会计资料哦,都在下边这张图里了。

要领取完整资料的小伙伴们

下方评论区留言:想要领取学习,并转发收藏:然后点击小编头像,私我回复:资料,即可免费领取学习哟!