未确认融资费用:未确认融资费用计算公式为:

未确认融资费用=经营收入-经营费用-生产性固定资产折旧-生产税+出租房屋净收入、出租其他资产净收入和自有住房折算净租金等。

财产净收入不包括转让资产所有权的溢价所得。

人均可支配收入实际增长率= (报告期人均可支配收入/基期人均可支配收入)/居民消费价格指数-100%。

扩展资料::未确认融资费用的作用:

1、根据公司的战略规划,确定销售目标及预算

2、根据销售目标和预算制定销售计划及相应的销售策略

3、根据销售计划和策略配备相关的资源(包括:建立销售组织并对销售人员进行培训)等

4、把公司的整体的销售目标和预算进行分解进而制定销售人员的个人销售指标

5、销售人员根据自己的目标、预算以及公司的销售策略制定自己的销售计划

6、对销售计划的成效及销售人员的工作表现进行评估。

参考资料来源:百度百科-未确认融资费用

一、未确认融资费用的计算

一、本科目核算企业应当分期计入利息费用的未确认融资费用。

二、本科目应当按照未确认融资费用项目进行明细核算。

三、未确认融资费用的主要账务处理

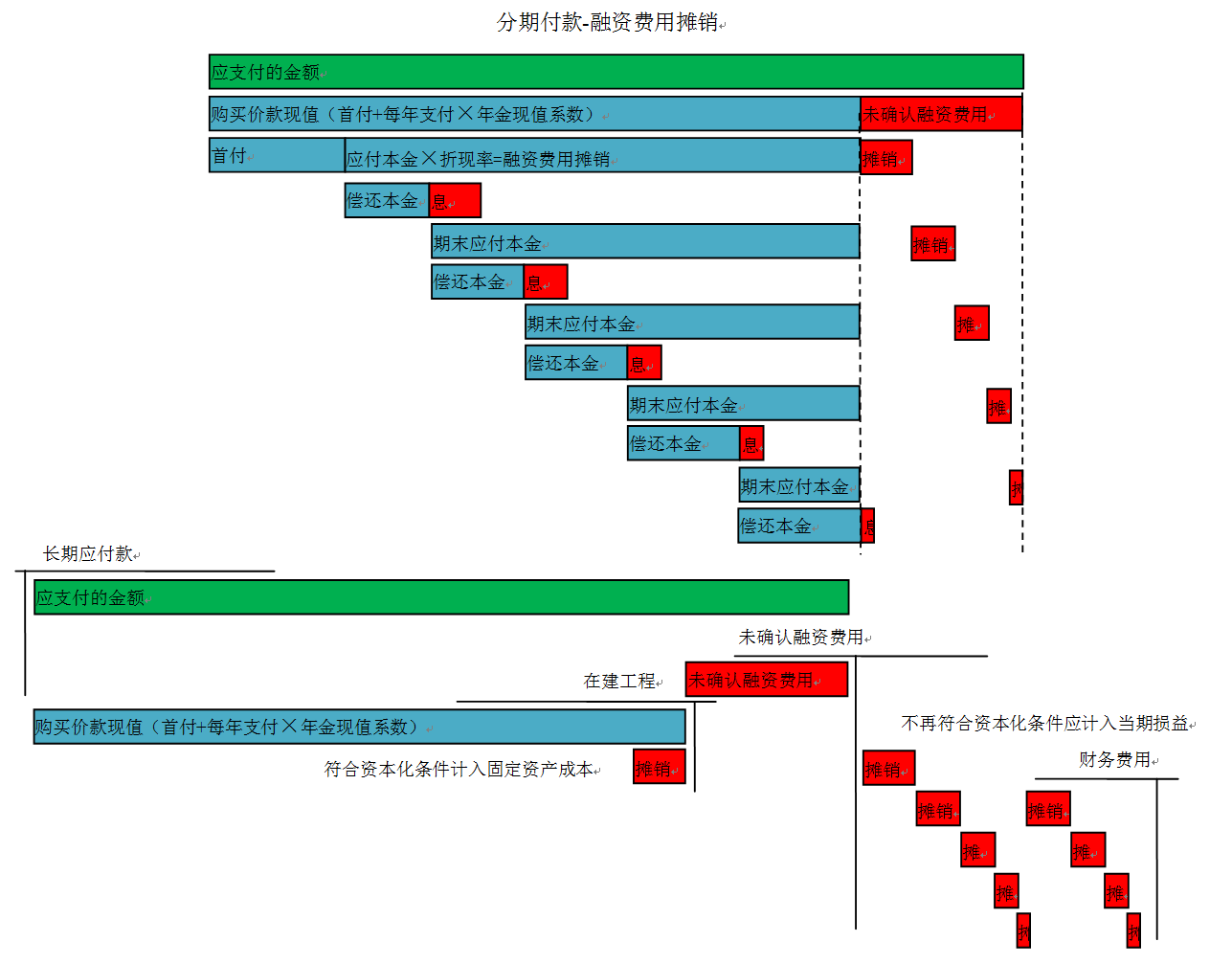

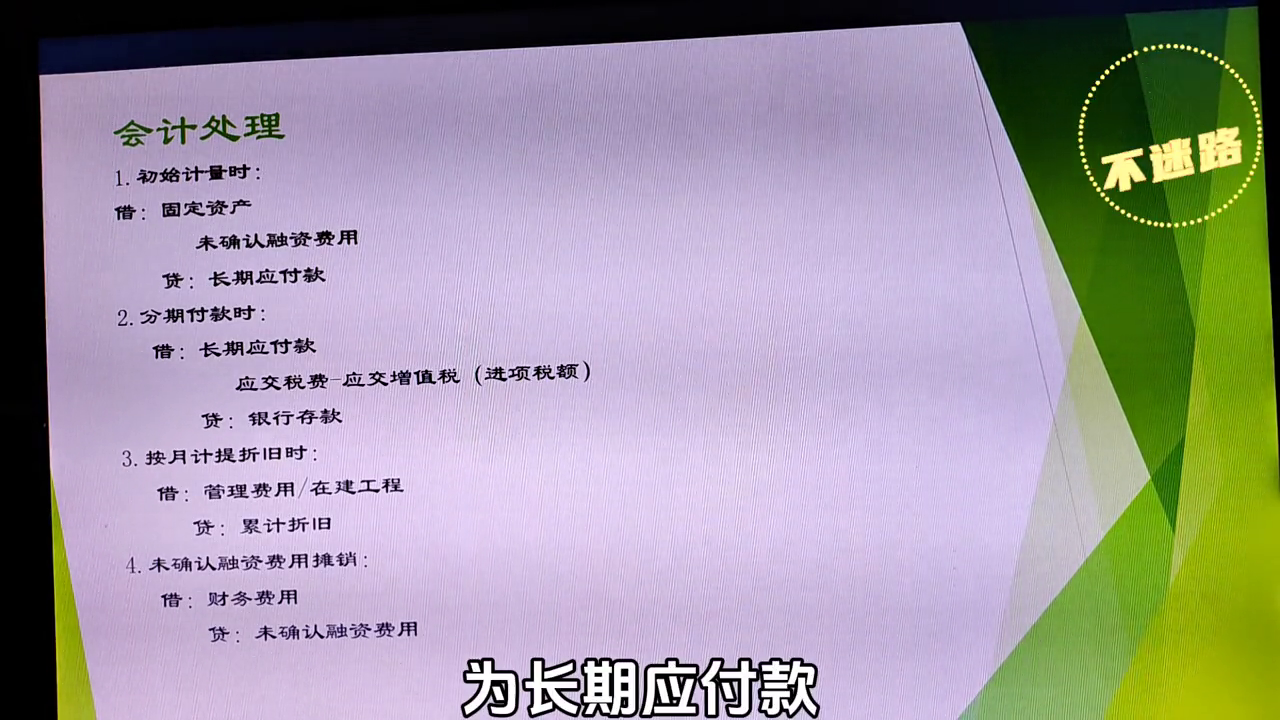

(一)企业购入有关资产超过正常信用条件延期支付价款、实质上具有融资性质的,应按购买价款的现值,借记“固定资产”、“在建工程”、“无形资产”、“研发支出”等科目,按应支付的金额,贷记“长期应付款”科目,按其差额,借记本科目。

采用实际利率法计算确定当期的利息费用,借记“财务费用”、“在建工程”、“研发支出”科目,贷记本科目。

(二)企业融资租入的固定资产,在租赁期开始日,按应计入固定资产成本的金额(租赁开始日租赁资产公允价值与最低租赁付款额现值两者中较低者,加上初始直接费用),借记“在建工程”或“固定资产”科目,按最低租赁付款额,贷记“长期应付款”科目,按发生的初始直接费用,贷记“银行存款”等科目,按其差额,借记本科目。

采用实际利率法分期摊销未确认融资费用,借记“财务费用”、“在建工程”等科目,贷记本科目。

四、本科目期末借方余额,反映企业未确认融资费用的摊余价值。

二、融资时一些资方都要收取前期费用是不是骗局为什么

不能算是骗局吧,但是浑水摸鱼的情况也很多。

融资前确实会产生很多费用,融资机构有时候也很为难

对于融资的人来说,在融资成功后支付一些合理的费用很正常,但是在融资前,特别是融资能不能成功都不确定的情况下就支付一笔不菲的费用就很难让人接受。

这是人之常情,但是从融资机构的角度来说,他也有自己的难处。

融资机构做任何决策之前都会需要做一些尽职调查,弄清楚公司的财务状况,了解自己这笔钱出去后能不能获得合理的回报,而要完成这个工作,是会产生一些费用的,最常见的费用是支付给会计师事务所和律师事务所的顾问费用,有些公司是由内部的人自己完成尽职调查的,而公司也需要为这些人支付一定费用。

尴尬的是,很多项目在尽调完成后却发现无法达到公司的风控标准,融资不能完成,这笔钱就打了水漂。

那么,问题来了,这笔钱该谁来出呢?

前期费用最终由企业支付是博弈的结果

如果会所和律师的钱总额不大,很多融资机构为了开展业务方便也就自己承担了,但是经常会碰到一些大项目在尽调上需要花费大量的金钱,再加上项目失败是有一定概率的,如果失败次数多了累计起来的损失也不是一个小的数目,融资机构自然就希望能把这些成本转移掉。

对于融资企业来说,如果项目一次性通过,这些前期费用迟早都是要花的,只是时间先后的问题,但是如果融资失败,寻找下一个机构又可能需要支付一笔新的费用。

次数多了也是很大的负担。

长期博弈后,市场发现,最终由融资企业来承担这笔钱是最优的结果。为什么呢?

如果这家企业是优秀的企业,会所律师的费用总是要付的,只是付在了前面而已,并没有增加额外的损失。

但是对于不是那么有把握的企业来说情况就不一样了,一旦尽调失败后这笔钱就浪费了,会增加自身的成本,在不是特别有把握的情况下不会选择让融资机构进场。

这笔费用就变相地帮助融资机构做了一轮筛选。

浑水摸鱼的机构让事情变的有点复杂

然而,总会有些浑水摸鱼的人来市场上把水搅浑。

有些机构发现,前期费用是稳赚不赔的生意,比钱放出去省事多了。

于是,个别融资机构会打着融资的幌子,专门找一些对融资有比较急迫的企业“钓鱼”,个别经办人员甚至会暗示,这笔费用会直接决定项目能否成功。

对于资金有急迫需求的企业很容易就会为了项目的落地支付超过合理金额的费用。

吃亏吃太多了,很多企业又开始对支付这笔费用持怀疑的态度。

融资企业也需要对融资机构做深入的调研

实际的市场就是这样,既有浑水摸鱼的融资机构,也有骗融资的垃圾企业。

对于正经机构来说,需要对被投企业进行充分的调研,而对于融资企业来说,也需要对融资机构做个深入的了解。

在前期沟通过程中,要了解下这家机构过往的成功案例有哪些,是不是能够在公开信息查询得到。

通常在前期访谈的过程中,一些有经验的业务人员都能大致判断出来项目的成功率,融资企业需要跟主办人员做一个深入的沟通,看看自己企业有哪些硬伤可能会阻止项目的通过。

最后,一定要了解这笔钱的构成是怎么样的,有多少给会所多少给律师,多少是机构自身的成本等等,很多情况下这笔费用也都是可以谈的,如果构成合理。

一旦对融资机构在过往的业务开展历史有了比较充足的了解,融资企业再结合自身的情况大致就能判断出融资成功的把握有多少,判断出这笔钱要不要出。

有时候学费也不得不交

跟融资企业打交道会有个熟悉的过程,不同机构对融资企业的偏好不同,这个就有点像谈恋爱,你不试过是不知道自己适合什么样的人的。

融资企业不在市场上多接触一些机构,也不会清楚自家企业会适合什么样的融资机构,而这些都需要时间去积累,也需要支付一些学费,前期费用也是这样的学费之一,只是有些人交的多有些人交的少。

所以,前期费用确有其事,但是如何判断是合理费用还是机构浑水摸鱼,需要融资企业自身去判断。

喜欢请点赞,更多财经问答欢迎关注金融笔记的头条号!

三、融资租赁中未确认融资费用的计算问题

简单来说,相当于出租人借了一笔钱给承租人去买设备,承租人通过支付租金来归还本息;

租赁期间,借的这笔钱中还没有还的部分(长期应付款期初摊余成本)要支付利息。

在租赁开始时,未确认融资费用=长期应付款(最低租赁付款额)-租入资产入账价值(租赁资产公允价值和最低租赁付款额现值的较低者);

租赁期,本期分摊的融资费用=长期应付款期初摊余成本*实际利率*期限未确认融资费用=期初未确认融资费用-本期所分摊的融资费用未确认融资费用账户所反映的内容,是融资租入资产(如固定资产、无形资产)或长期借款所发生的应在租赁期内各个期间进行分摊的未实现的融资费用,换一个角度,我们可将其理解为由于融资而应承担的利息支出在租赁期内的分摊。

也可视为承租方必须向出租方支付的因融资而产生的利息,因为融资租赁本身就包含了融资的目的。

在新准则中,“未确认融资费用”科目编号2802,科目性质为负债类,在编制财务报表时作为长期应付款的抵减项目,即在资产负债表中,“长期应付款”项目以“长期应付款”科目余额减去“未确认融资费用”科目余额和一年内到期的长期应付款金额填列。

【主要内容】一、本科目核算企业应当分期计入利息费用的未确认融资费用。

二、本科目应当按照未确认融资费用项目进行明细核算。

三、未确认融资费用的主要账务处理(一)企业购入有关资产超过正常信用条件延期支付价款、实质上具有融资性质的,应按购买价款的现值,借记“固定资产”、“在建工程”、“无形资产”、“研发支出”等科目,按应支付的金额,贷记“长期应付款”科目,按其差额,借记本科目。

采用实际利率法计算确定当期的利息费用,借记“财务费用”、“在建工程”、“研发支出”科目,贷记本科目。

(二)企业融资租入的固定资产,在租赁期开始日,按应计入固定资产成本的金额(租赁开始日租赁资产公允价值与最低租赁付款额现值两者中较低者,加上初始直接费用),借记“在建工程”或“固定资产”科目,按最低租赁付款额,贷记“长期应付款”科目,按发生的初始直接费用,贷记“银行存款”等科目,按其差额,借记本科目。

采用实际利率法分期摊销未确认融资费用,借记“财务费用”、“在建工程”等科目,贷记本科目。

四、本科目期末借方余额,反映企业未确认融资费用的摊余价值。