一、稿酬收入怎样做账

1、收到稿酬收入时,

借:现金或银行存款

贷:业务收入(根据实际情况列入主营业务收入、其他业务收入或营业外收入)

公司以撰写稿件为主要收入的,收到稿费做营业收入;

公司以稿费为次要收入的,做其他业务收入;

公司偶然收到稿费的,做营业外收入。

2、支付稿酬收入时:

借:管理费用 --劳务费

借:其他应收款--代缴个税 (红字)

贷:银行存款

支付的稿费计入管理费用。

非新闻出版企业的员工向内刊(不论是否取得新闻出版刊号)投稿所得“稿酬”,应理解为因劳动雇佣而去的工薪所得,从企业角度来说,就是工薪支出。

但这里还有两种情况:

企业设内刊编辑部(或者相关部门兼任)的专职人员,如取得“稿酬”,同应理解为因劳动雇佣而去的工薪所得,从企业角度来说,就是工薪支出。

内刊编辑部设置在集团公司,各子公司包括集团公司,统统要求投稿。

此时对于子公司员工的投稿,个人倾向于,同样视为因劳动雇佣而去的工薪所得,从企业角度来说,就是工薪支出。

但有一点,就是这个工薪支出的主体是集团公司还是各子公司,个人倾向于,支出列在各子公司,但大原则是谁列支损益,谁代扣个税。

计算稿酬的每次收入的“次”应该如何确定?:在计算稿酬所得的应缴纳个人所得税时,确定每次收入是一个难点,所谓“每次取得的收入,是指以每次出版、发表作品取得的收入为一次,确定应纳税所得额”。

在实际生活中,稿酬的支付或取得形式是多种多样的,比较复杂。

为了便于合理确定不同形式、不同情况、不同条件下稿酬的税收负担,国家税务总局另有具体规定。

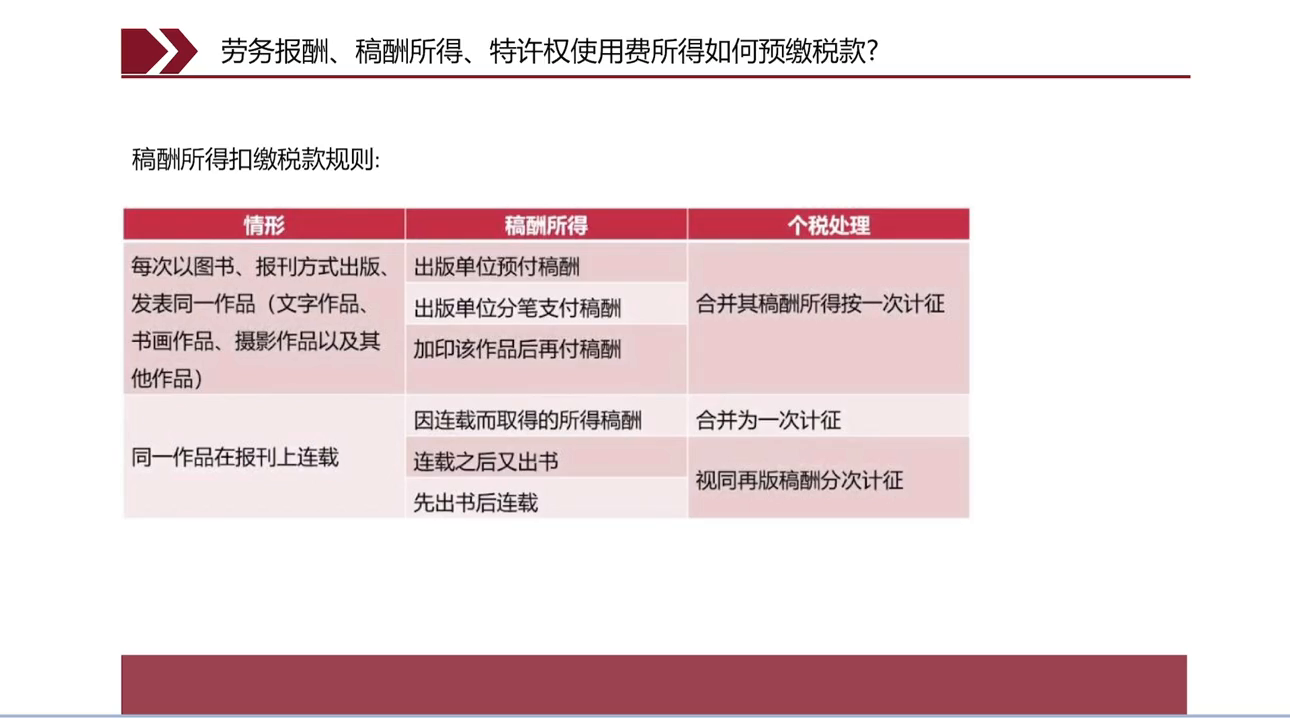

(1)个人每次以图书、报刊方式出版、发表同一作品,不论出版单位是预付还是分笔支付稿酬,或者加印该作品后再付稿酬,均应合并为一次征税。

(2)在两处或两处以上出版、发表或再版同一作品而取得的稿酬,则可以分别各处取得的所得或再版所得分次征税。

(3)个人的同一作品在报刊上连载,应合并其因连载而取得的所得为一次。

连载之后又出书取得稿酬的,或先出书后连载取得稿酬的,应视同再版稿酬分次征税。

(4)作者去世后,对取得其遗作稿酬的个人,按稿酬所得征税。

稿酬收入怎样做账?上面小编分收到和支付两种情况为大家做了讲解,以及稿酬次数确定的相关规定也为大家讲解清楚了,不知道是否对你有所帮助。

二、给职工发的稿费入什么科目

1.支付的稿费计入管理费用,分录为:

借:管理费用

贷;应交税费---个人所得税(代扣代缴)

库存现金

2.发放给员工的稿酬稿费,分录为:

借:管理费用---宣传费

贷:应付职工薪酬

非新闻出版企业的员工向内刊(不论是否取得新闻出版刊号)投稿所得“稿酬”,应理解为因劳动雇佣而去的工薪所得,从企业角度来说,就是工薪支出。

但这里还有两种情况:

企业设内刊编辑部(或者相关部门兼任)的专职人员,如取得“稿酬”,同应理解为因劳动雇佣而去的工薪所得,从企业角度来说,就是工薪支出。

内刊编辑部设置在集团公司,各子公司包括集团公司,统统要求投稿。

此时对于子公司员工的投稿,个人倾向于,同样视为因劳动雇佣而去的工薪所得,从企业角度来说,就是工薪支出。

三、劳务报酬稿酬特许权使用费所得

第六个方面的问题是:劳务报酬、稿酬和特许权使用费所得应如何预缴税款?

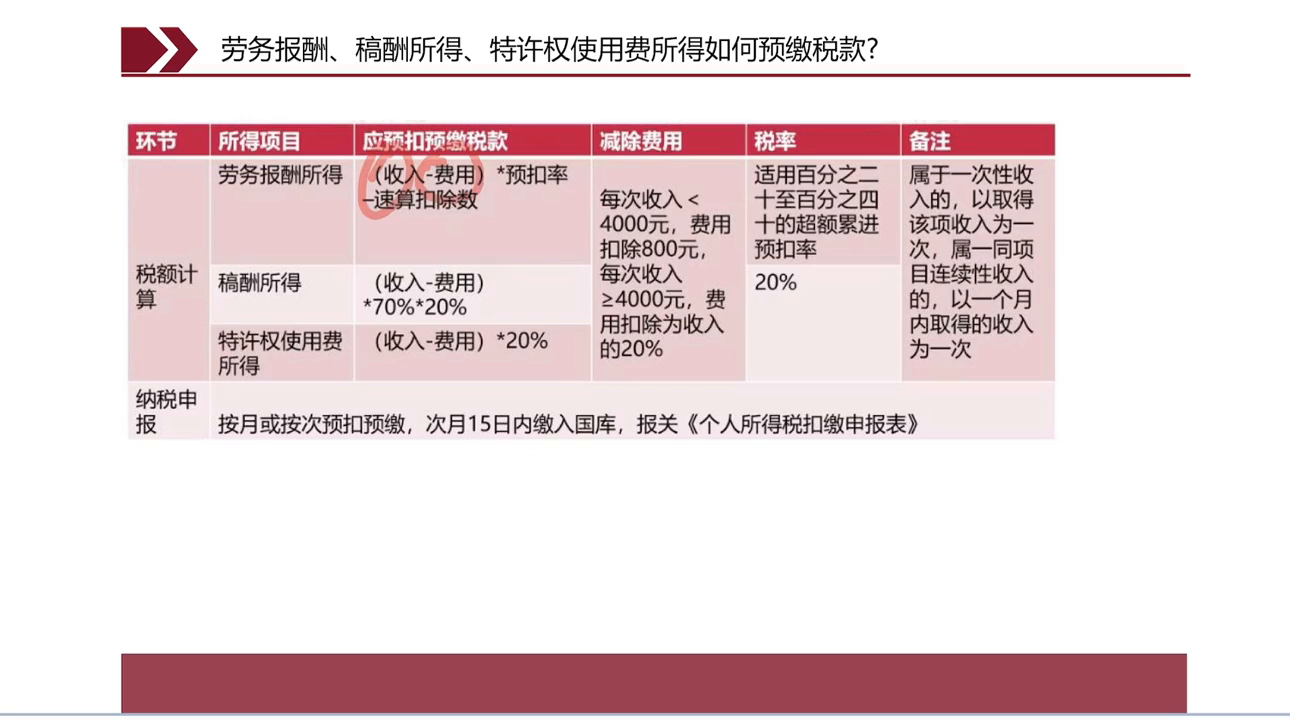

我们知道,劳务报酬、稿酬和特许权使用费所得均应计入综合所得,并按规定扣除基本减除费用、专项附加扣除等费用后,进行汇算清缴。

与工资薪金所得类似,劳务报酬、稿酬和特许权使用费所得也应按收入减去费用后乘以相应的预扣率和速算扣除数进行预缴。

对于劳务报酬和稿酬所得,预扣率均为20%,但稿酬所得需要再乘以70%的扣除率。

而对于特许权使用费所得,预扣率也为20%。

收入是指这些所得的总收入,费用则是指与这些所得相关的费用。

如果收入小于4000元,则无需缴纳个人所得税,但如果收入大于4000元,则应按照收入的20%计算个人所得税。

对于一次性收入,应以领取该项收入为一次,对于同一项目的连续性收入,应以一个月为一次。

对于劳务报酬所得,应以一个月为一次;

对于稿酬和特许权使用费所得,应以一个项目为一次。

对于个人兼有不同的劳务报酬所得,应分别计算费用。

例如,如果一个人在一家公司担任讲师,同时还担任保洁工作,则应将其视为两个不同的项目,分别计算费用。

如果一个人的收入来自于劳务报酬、稿酬或特许权使用费所得,且属于一次性收入或同一项目的连续性收入,则应在领取该项收入时缴纳个人所得税。

在计算个人所得税时,应根据个人所得税法实施条例第六条第二项的规定确定劳务报酬的范围。

劳务报酬是指个人从事劳务活动取得的收入,包括从事设计、装潢、制图、化验、测试、医疗、法律、会计咨询、讲学、翻译、文书、书画等活动所取得的收入。

近年来,许多明星因涉嫌偷税漏税而被举报,这表明保护劳动报酬的正义非常重要。

目前,许多明星将劳务报酬转换为个体工商户或个人独资企业的经营所得,以进行核定。

在未来的课程中,我们将讲解经营所得和劳务报酬、稿酬、特许权使用费所得之间的区别。

如果一个人的收入来自于劳务报酬、稿酬或特许权使用费所得,且属于一次性收入或同一项目的连续性收入,则应在领取该项收入时缴纳个人所得税。

对于劳务报酬、稿酬和特许权使用费所得,应分别计算费用。

如果一个人在一家公司担任讲师,同时还担任保洁工作,则应将其视为两个不同的项目,分别计算费用。

在计算个人所得税时,应根据个人所得税法实施条例第六条第二项的规定确定劳务报酬的范围。

国家税务总局发布的《关于应发征收个人所得税若干问题的规定》(国税发〔1994〕89号)中,针对工资薪金所得和劳务报酬所得的区分问题作出了规定。

工资薪金所得属于非独立个人的劳务活动,即与单位签订劳动合同的员工,其所获得的工资为工资薪金。

而劳务报酬所得则是个人独立完成的工作,其所得并非在公司工作,不受工资制度的规定,而是提供一种服务。

总的来说,工资薪金所得存在雇佣与被雇佣的关系,而劳务报酬所得则不存在这种关系,实际上是一种服务。

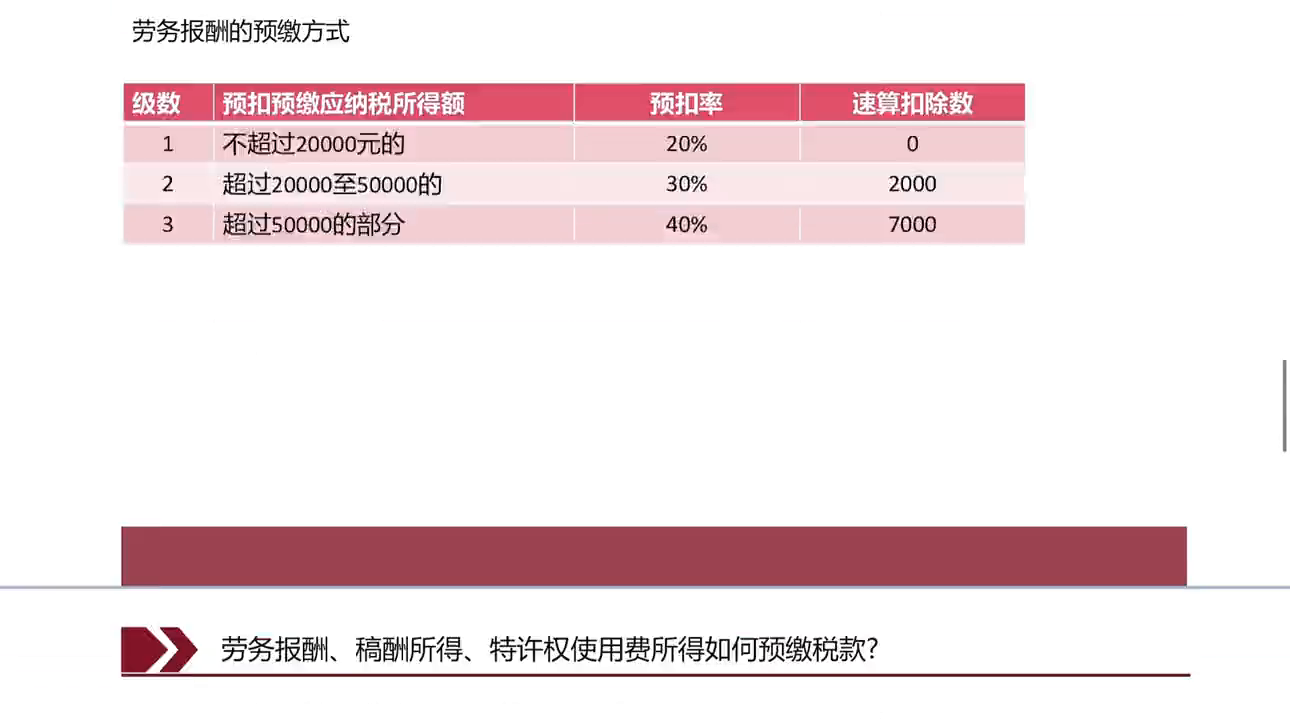

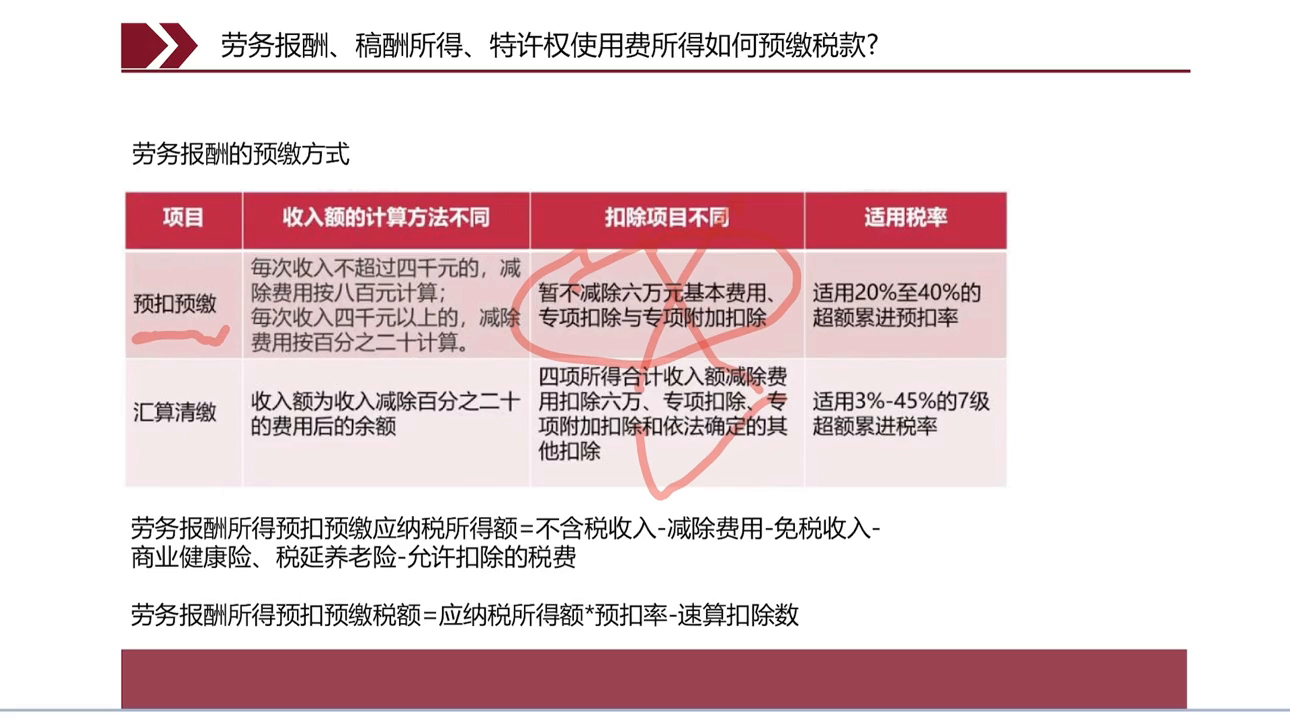

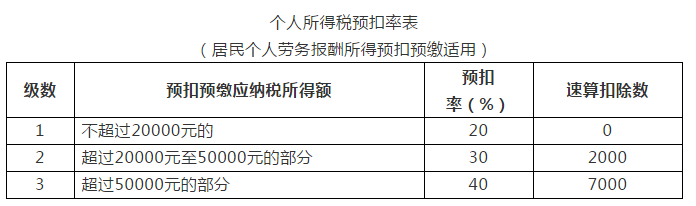

劳务报酬所得的预缴方式是按照超额累计税率进行的。

劳务报酬所得的预扣预缴税率为20%到40%,其中,应纳税所得额不超过2万元的,适用20%的税率;

2万元到5万元的,适用30%的税率;

超过5万元的,适用40%的税率。

预扣预缴时,劳务报酬所得需要减去基本费用、专项扣除和附加专项附加扣除,但汇算清缴时可以减除这些费用。

预扣预缴时不能减除这些费用,但汇算清缴时需要减除。

稿酬所得的预扣预缴税率为20%到40%,其中,应纳税所得额不超过4000元的,减除费用按800元计算;

每次收入4000元以上的,减除费用按20%计算。

稿酬所得的应纳税额为每次应纳税所得额乘以20%。

稿酬所得的税率与预扣预缴税率不同。

预扣预缴时,打七折后的应纳税所得额再乘以20%,即为每次的预扣预缴应纳税额。

搞搜索的扣除费用标准为80%,而不是20%。

预扣预缴时,按照应纳税所得额乘以20%计算应纳税额。

搞搜索的预扣预缴规则为:每次收入乘以80%再乘以20%,即为每次的预扣预缴应纳税额。

搞搜索的预扣预缴规则为:每次收入乘以80%再乘以20%,即为每次的预扣预缴应纳税额。

每次出版图书或报刊,合并稿酬所得并按一次计征,视同再版稿酬分次计征,出版单位分次支付稿酬。

书画作品、摄影作品以及其他任何作品都应合并稿酬所得并按一次计征。

不论预付还是分笔支付,还是如何合并,都应作为一次。

如果同一作品在报告上连载,如金庸小说,下载一次给两千元,则应将其合并作为一次连载完成。

以连载完成的八十级为一次,进行激征。

连载后出书的,连载为连续,出书为另一次。

如果是先连载后出书,或先出书后连载,则应按分次的方式计征,分别作为出书和连载的收入。

最后一个问题是,本单位作者在报刊上发表作品的收入如何缴纳个人所得税?本单位作者或编辑人员在本单位发表文章是其正常工作内容。

如果您是本单位作者或编辑人员,您的收入应按照工资信息所示缴纳个人所得税。

如果您是杂人社的保洁员,写了一篇文章在这里发表,则应按照稿所所得缴纳个人所得税。

专业作者撰写或翻译作品,由本社以图书形式出版并取得稿酬收入,应按稿酬所得计算应纳税额。

如果您是专业作者,以图书形式出版作品,则应按稿酬所得计算缴纳个人所得税。

这是预缴稿酬、稿酬所得和稿费使用费所得税款的部分内容。

四、劳务报酬稿酬特许权使用费预扣预缴例子

1.截至今日,公开信息显示已有(福建省、湖北省、深圳市、江苏省、安徽省、青海省、宁夏回族自治区、广西壮族自治区、黑龙江省、江西省、海南省和厦门市)省市明确,自然人代开发票,如果所得项目为劳务报酬、稿酬、特许权使用费,税务机关不再预征个人所得税,相关个人所得税由支付方履行代扣代缴义务,在发票备注栏内统一打印“个人所得税由支付方依法预扣预缴(或代扣代缴)”字样。

具体政策及当地是否明确,请查收当地省市级税务局网站。

:2.取得代开劳务报酬、稿酬、特许权使用费等发票,如其备注栏内统一打印“个人所得税由支付方依法预扣预缴(或代扣代缴)”字样,则个人所得税由扣缴义务人(即支付所得单位)按规定预扣预缴和办理全员全额明细申报。

3.劳务报酬、稿酬、特许权使用费预扣预缴例子:扣缴义务人向居民个人支付劳务报酬所得、稿酬所得、特许权使用费所得时,应当按照以下方法按次或者按月预扣预缴税款:

劳务报酬所得、稿酬所得、特许权使用费所得以收入减除费用后的余额为收入额;

其中,稿酬所得的收入额减按百分之七十计算。

减除费用:预扣预缴税款时,劳务报酬所得、稿酬所得、特许权使用费所得每次收入不超过四千元的,减除费用按八百元计算;

每次收入四千元以上的,减除费用按收入的百分之二十计算。

应纳税所得额:劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为预扣预缴应纳税所得额,计算应预扣预缴税额。

劳务报酬所得适用个人所得税预扣率表一(见附件),稿酬所得、特许权使用费所得适用百分之二十的比例预扣率。

(1)单位支付某居民个人劳务报酬收入30000元(一次)

劳务报酬所得预扣预缴应纳税所得额=每次收入×(1-20%)=30000×(1-20%)=24000元

劳务报酬所得预扣预缴税额=预扣预缴应纳税所得额×预扣率-速算扣除数=24000×30%-2000=5200元

(2)支付某居民个人稿酬2000元

稿酬所得预扣预缴应纳税所得额=(每次收入-800元)×70%=(2000-800元)×70%=840元

稿酬所得预扣预缴税额=预扣预缴应纳税所得额×预扣率=840×20%=168元

(3)支付某居民个人特许权使用费2000元

特许权使用费所得预扣预缴应纳税所得额=(每次收入-800元)=(2000-800元)=1200元

特许权使用费所得预扣预缴税额=预扣预缴应纳税所得额×预扣率=1200×20%=240元

4.《税收征收管理法》关于“未按规定代扣代缴个人所得税处罚”的相关规定:第六十八条 纳税人、扣缴义务人在规定期限内不缴或者少缴应纳或者应解缴的税款,经税务机关责令限期缴纳,逾期仍未缴纳的,税务机关除依照本法第四十条的规定采取强制执行措施追缴其不缴或者少缴的税款外,可以处不缴或者少缴的税款百分之五十以上五倍以下的罚款。

第六十九条 扣缴义务人应扣未扣、应收而不收税款的,由税务机关向纳税人追缴税款,对扣缴义务人处应扣未扣、应收未收税款百分之五十以上三倍以下的罚款。

第三十二条 扣缴义务人未按照规定期限解缴税款的,税务机关除责令限期缴纳外,从滞纳税款之日起,按日加收滞纳税款万分之五的滞纳金

5.对需办理汇算清缴的,由个人于取得所得的次年三月一日至六月三十日内到汇算清缴地主管税务机关办理汇算清缴。

居民个人办理年度综合所得汇算清缴时,应当依法计算劳务报酬所得、稿酬所得、特许权使用费所得的收入额,并入年度综合所得计算应纳税款,税款多退少补。

6.代开发票取得《中华人民共和国税收缴款书(税务收现专用)》,税种“个人所得税”及品目名称“**生产经营所得”字样,支付所得单位不需要预扣预缴/代扣代缴个人所得税

7.政策依据:(1)《中华人民共和国个人所得税法》及其实施条例

(2)《国家税务总局关于发布<

个人所得税扣缴申报管理办法(试行)>

的公告》(国家税务总局公告2018年第61号)等有关规定。

(3)《国家税务总局关于个人所得税自行纳税申报有关问题的公告》(国家税务总局公告2018年第62号)等有关规定。