购买支付密码器支票等费用做什么分录:严格划分的分录:

密码器:借:管理费用/办公费

贷:银行存款

支票费用包含工本费和手续费:

借:管理费用/办公费(工本费部分)

借:财务费用/手续费(手续费部分

贷:银行存款

一、购买现金支票属于财务费用还是管理费用

购买现金支票和转账支票可以记入财务费用科目。

具体账务处理是:借:财务费用-手续费贷:银行存款

财务费用指企业在生产经营过程中为筹集资金而发生的筹资费用。

包括企业生产经营期间发生的利息支出(减利息收入)、汇兑损益(有的企业如商品流通企业、保险企业进行单独核算,不包括在财务费用)、金融机构手续费,企业发生的现金折扣或收到的现金折扣等。

但在企业筹建期间发生的利息支出,应计入开办费;

为购建或生产满足资本化条件的资产发生的应予以资本化的借款费用,在“在建工程”、“制造费用”等账户核算。

二、转账支票计入什么科目企业使用支票时涉及的费用有哪些

在移动支付越来越发达的现在,企业使用现金进行交易的情况越来越少了。

不过,企业的支付不方式,除了移动支付和现金支付,还有我们忽视的支票支付。

转账支票计入什么科目?

转账支票计入“银行存款”科目。

:其实企业在使用转账支票的时候,和银行存款没有区别。

企业有的时候为了支付的安全,会使用转账支票进行付款。

当企业,开出转账支票用于付款的时候,可以直接借记“应付账款”,贷记“银行存款”。

当然,企业也可以直接使用支票购买商品。

当然一般的企业已经不怎么使用这种支付方式了,毕竟移动支付越来越方便了。

相对来说,使用支票进行支付的一般都是事业单位。

这也是由于事业单位的性质决定的。

虎虎在2021年9月份,还收到了一张事业单位开出的转账支票。

虽然这个比较麻烦,但是也没有办法,毕竟客户是“衣食父母”!

支票的类型

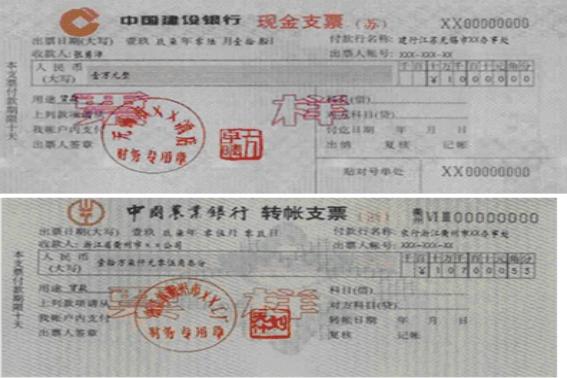

支票可以分为两类,即现金支票和转账支票。

:1、现金支票:现金支票顾名思义就是只能用于支取现金,而不能用于转账。

现金支票虽然没有金额的限制,但是在使用上面,也是有限制的。

对于现金支票说,不能转让就是影响它流通的最大的阻碍。

当然,现金支票在没有支付以前,也是可以挂失的。要是已经完成了支付,银行自然不会承担责任。

2、转账支票:转账支票是相对于现金支票来说,转账支票只能用于转账而不能提取现金。

转账支票在票面上面有“转让”字样。

相对于现金支票来说,转账支票在使用上要更方便一些,毕竟转账支票可以用于背书转让。

这样转账支票就是在单位之间流通起来。

企业使用支票的过程中,涉及的费用有哪些?:企业在使用支票的时候,主要涉及的费用就是工本费、手续费以及罚款。

1、工本费:由于转账支票是有纸质介质的,所以企业想要开支票,需要到银行购买空白的支票。

“空白支票”既然是购买来的,当然需要算作企业的费用。一般来说,企业购买支票的工本费计入“管理费用”。

不过,不管是现金支票还是转账支票的工本费,都不会很高。

2、手续费:企业购买“空白支票”的时候,也是需要花费手续费的,这个费用就不能和工本费一起计入“管理费用”了。

对于企业来说,购买支票的手续费,属于企业使用资金的费用,即手续费需要计入“财务费用”进行核算。

需要注意的是,企业不仅在开出转账支票时需要支付手续费,就是在收到转账支票提示付款的时候,也可能会需要支付一定的手续费。

当然,这个费用不会很多。

3、罚款:企业在使用支票时,之所以会有罚款,就是因为企业不能透支。

企业在开支票时,一定要注意不能超过自己账户里面的余额。

一旦企业出现了透支行为,银行就会对企业进行罚款处理。罚款的金额和票面金额有直接的关系。

想了解更多精彩内容,快来关注虎说财税

三、购买支票的费用计入什么费用

企业购买支票发生的费用,计入财务费用科目。:

财务费用指企业在生产经营过程中为筹集资金而发生的筹资费用。

包括企业生产经营期间发生的利息支出(减利息收入)、汇兑损益(有的企业如商品流通企业、保险企业进行单独核算,不包括在财务费用)、金融机构手续费,企业发生的现金折扣或收到的现金折扣等。

但在企业筹建期间发生的利息支出,应计入开办费;

为购建或生产满足资本化条件的资产发生的应予以资本化的借款费用,在"在建工程"、"制造费用"等账户核算。

企业发生的财务费用,虽为取得营业收入而发生,但与营业收入的实现没有明显的因果关系,不宜将它计入生产经营成本,只能作为期间费用,按实际发生额确认,计入当期损益。

企业发生的财务费用,一般在“财务费用”科目进行核算,并按费用种类设置明细帐。

财务费用发生时,记入该科目的借方,期末将余额结转“本年利润”科目时,记入该科目的贷方,在会计中属于损益类科目。

支票记载事项分类::支票记载事项包括:绝对记载事项、相对记载事项、非法定记载事项。

我国《票据法》和《支付结算办法》规定两项绝对记载事项可以通过出票人以授权补记的方式记载其中包括:支票的金额、收款人名称,注意未补记前不得使用。

绝对记载事项:1、表明"支票"字样;

2、无条件支付委托;

是票据法规定必填的记载事项如欠缺某一项记载事项则该票据无效。

相对记载事项:1、付款地(如果支票上未记载付款地的,则付款地为付款人的营业场所)2、出票地(支票上未记载出票地的,则出票人的营业场所、住所、经常居住地为出票地)。

是指票据法规定应当记载而没有记载,如未记载可以通过法律规定进行推定而不会导致票据无效。

非法定记载事项:1、支票的用途;

3、约定的违约金;

4、管辖法院等等。

非法定记载事项并不发生支票上的效力。