一、管理费用属于成本吗

管理费用不属于成本。

:管理费用属于损益类科目。

通过“管理费用”科目核算管理费用的发生和结转情况。

该科目借方登记企业发生的各项管理费用,贷方登记期末转入“本年利润”科目的管理费用,结转后,“管理费用”科目应无余额。

成本和费用的区别:

1、内容不同

费用包括生产费用、管理费用、销售费用和财务费用等。

工业企业产品成本只包括为生产一定种类或数量的完工产品的费用。

不包括未完工产品的生产费用和其它费用。

2、计算期不同

费用的计算期与会计期间相联系,产品成本一般与产品的生产周期相联系。

3、对象不同

费用的计算是按经济用途分类,产品成本的计算对象是产品。

4、计算依据不同

费用的计算是以直接费用、间接费用为依据确定。产品成本是以一定的成本计算对象为依据。

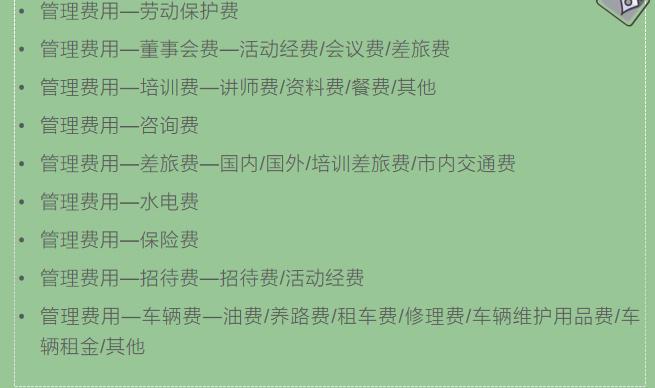

管理费用包括的内容::1、工资

所有行管人员工资、奖金及临工工资,包括加班、值班工资。

2、职工福利费

后勤部门福利费用、体检费、所有医疗性支出、节假日发放的职工福利、困难职工补助、清凉费。

3、业务招待费

所有招待用途的支出,含烟、酒、饭菜、购物赠送等各种形式的招待票据。

4、邮电费

公司所有固定电话及移动电话、网络费用、信件及快递费用。

5、差旅费

所有行政部门及后勤部门人员出差及外勤时的车费及补助、打的等费用。

6、董事会费

董事会成员津贴、会务费、为开会产生的差旅费。

7、办公费

购置小额办公用品费、打印费、复印费、书报费、交通费、购买硬盘、光盘、软盘等电脑用品,以及插座等维修零件、包括从仓库领用的办公用品。

8、汽车费

行政管理人员用车费用,包括维修、加油、过路费、等一切维护保养费用。

9、低值易耗品摊销、无形资产摊销、开办费

是指摊销用于管理部门的低值易耗品、无形资产、开办费。

大家再看...