出差费用计入哪个科目:差旅费属于管理费用会计科目。

管理费用是指企业行政管理部门 为组织和管理生产经营活动 而发生的各项费用。

管理费用属于期间费用,在发生的当期就计入当期的损益。

管理费用包括:公司经费、职工教育经费、业务招待费、税金、技术转让费、无形资产摊销、咨询费、诉讼费、开办费摊销、上缴上级管理费、劳动保险费、待业保险费、董事会会费、财务报告审计费、筹建期间发生的开办费以及其他管理费用。

一、有关差旅费的那些事

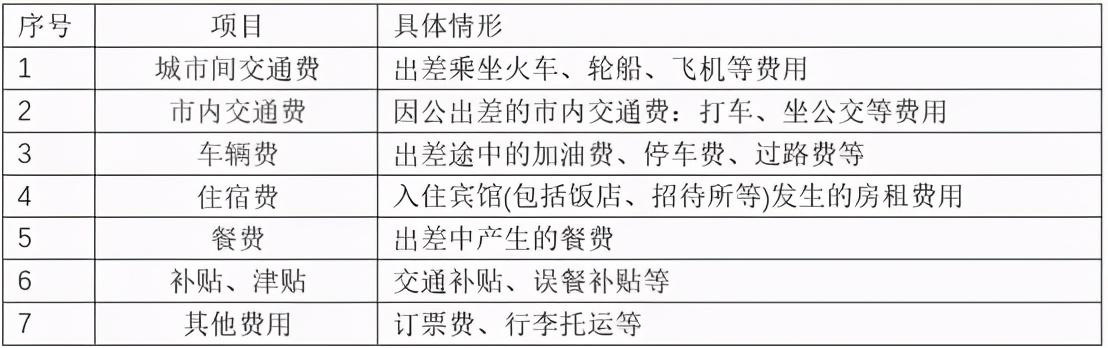

差旅费指的是,企业的员工出差期间,在办理公务的时候,产生的交通费、住宿费还有各种杂费等支出。

差旅费是属于企业中比较重要的经常性发生的支出项目。

我们本篇文章就主要来为大家介绍有关差旅费的相关问题。

其实差旅费是很好理解的,是由于在出差过程中发生的费用,叫做差旅费。

比如说员工在出差途中发生的车票、船票、飞机票、出租车发票等交通工具的支出费用,还包括伙食费、住宿费等其他方面与出差相关的费用。

如果发生的费用与出差无关,那就不能计入差旅费核算,比如今天上班快迟到了,打车去吧,虽然都是交通费,但这也不能计入差旅费。

正常情况下,员工在出差之前,要先填制“出差申请单”,提出书面申请,在得到上级领导同意之后,方可进行出差,出差过程中符合规定的差旅费是可以进行报销的,如果事先没有进行申请,是不能报销差旅费的。

有的人认为这些手续太过繁琐,其实不然,这是非常必要的。

如果没有经过申请手续,假如公司小A和家人去外地旅游,拿回来住宿费也当成差旅费报销,这是不可以的。

“出差申请单”上面一般都列明了出差时间、出差地点、出差人员名称还有本次出差的目的,这样就非常便于企业对于有出差需求的职员进行管理。

在这里还要提醒一下各企业的出纳人员,出纳人员在拿到需要报销的差旅费原始凭证的时候,不能马上进行报销,首先要对递交上来的原始凭证进行审核,其次还应该确认报销申请人所属的级次,以及补贴标准。

一般情况下,企业是有差旅费报销制度的,明确了根据职位不同,差旅费的补贴、住宿标准或者交通工具乘坐标准都是不同的。

出纳人员在报销的时候一定要仔细审核这一点。

比如说本企业规定,总经理出差可以住五星级酒店,部门经理出差可以住四星级酒店,普通职员出差可以住三星级酒店。

那么有一天,企业职员小A来了,他属于企业的普通职员,在没有特殊的情况下,出差可以住三星级酒店,但他却拿着五星级酒店的住宿发票来报销了,这就属于不能报销的情况。

其实有关差旅费的知识说难也不难,因为比较固定的就是住宿费、交通费、餐费等几大类。

说简单也不简单,因为出差业务涉及很多方面,因此也需要我们仔细的进行辨别。

不过我相信熟能生巧的道理,只要大家在日常工作中注意总结,认真学习经验,是难不倒大家的。

发布于5天前

二、出差费用属于什么会计科目

出差费用属于什么会计科目?差旅费不属于什么会计科目。

但可以用某些会计科目下的明细进行核算。

属于什么性质的人员报销的费用就划分什么科目。

管理人员的差旅费放管理费用。

销售人员的差旅费放营业费用。

生产人员的差旅费用放制造费用。

属于"管理费用--差旅费",关键要看这差旅费是否与经营活动有关的。

1.支出时:

借:其他应收款--

贷:银行存款/现金

2.报销时:

借:管理费用--差旅费

贷:其他应收款--

工人的差旅费计入什么会计科目?: 差旅费本身属于二级科目。

它的上级科目可以是营业费用或管理费用.

至于判别是公司员工报销的差旅费是计入营业费用还是管理费用,那需要看职工出差的目的。

属于和经营销售有关的出差,比如外地去修理设备,购买设备等产生的交通住宿费用,应该计入营业费用—差旅费。

属于和管理职能有关的出差,比如外地开会,学习培训等产生的交通、住宿费用应该进管理费用—差旅费。

差旅费在会计里是什么科目?: 差旅费是行政事业单位和企业的一项重要的经常性支出项目,主要包括因公出差期间所产生的交通费、住宿费、伙食费和公杂费等各项费用。

属于"管理费用/销售费用"中的明细科目

支出时:

借:其他应收款--个人

贷:银行存款/现金

报销时:

借:管理费用/销售费用--差旅费

贷:其他应收款--个人

凭证后面付有差旅过程中发生费用的发票,例如:车票,旅社开的发票等,这些费用要经过审核之后才能给予报销。

出差人员的餐费计入哪个科目?: 1、出差人员的餐费,计入招待费

管理人员出差招待的,计入管理费用---招待费;

销售人员的,计入管理费用---招待费;

生产管理人员的,计入制造费用---招待费;

工程人员的计入在建工程---招待费

借:管理费用(或销售费用、制造费用、在建工程等科目)---招待费

贷:库存现金

2、出差人员的生活补助,计入差旅费

管理人员出差招待的,计入管理费用---差旅费;

销售人员的,计入管理费用---差旅费;

生产管理人员的,计入制造费用---差旅费;

工程人员的计入在建工程---差旅费

借:管理费用(或销售费用、制造费用、在建工程等科目)---差旅费

贷:库存现金

在这里相信有许多想要学习会计的同学,大家可以关注小编头条号,私信【学习】即可领取一整套系统的会计学习资料!还可以免费试学课程15天!:

三、什么是差旅费差旅费都包括哪些

1

什么是差旅费?:差旅费都包括哪些?:差旅费是指工作人员临时到常驻地以外地区公务出差,所发生的城市间交通费、住宿费、伙食补助费和市内交通费。:

参考《中央和国家机关差旅费管理办法》。

2

差旅费如何入账?:今天起,就按这个来!:差旅费由于出差的目的、业务性质、报销人员等不同,其入账也是不一样的,一起看看下面的内容,来对照入账~~~

情形1:员工因公司业务需要而开展的,报销客户来往的出现费用,属于“业务招待费”。

:业务招待费:

《中华人民共和国企业所得税实施条例》第四十三条:

企业企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。

情形2:员工因回家探亲、福利旅行的出行费用,属于“职工福利费”。

:职工福利费:

《中华人民共和国企业所得税实施条例》第四十条:

企业发生的职工福利费支出,不超过工资、薪金总额的14%的部分,准予扣除。

情形3:员工因公出差的出行费用,在标准内的费用,属于“差旅费”。

:差旅费:

指出差期间因办理公务而产生的交通费、住宿费和公杂费等各项费用。

(差旅费是行政事业单位和企业的一项重要的经常性支出)

情形4:员工公司组织员工职业技术培训,培训出行费用,属于“职工教育经费”。

:职工教育经费:

财税[2018]51号规定:一、企业发生的职工教育经费支出,不超过工资薪金总额8%的部分,准予在计算企业所得税应纳税所得额时扣除;

超过部分,准予在以后纳税年度结转扣除。

情形5:员工公司在外地召开会议,会议期间出行费用,属于“会议费”。

:会议费:小会公司为召开会议所发生的一切合理费用,包括租用会议所费用、会议资料费、交通费、茶水费、餐费、住宿费等。

情形6:员工公司在筹建期间发生的出行费用,属于“开办费”。:开办费:

国税函[2019]98号明确,新税法中开办费未明确列作长期待摊费用,企业可以在开始经营之日的当年一次性扣除,也可按照新税法有关长期待摊费用的处理规定处理,但一经选定,不得改变。

3

哪些可以抵扣进项?:哪些不能抵扣进项?:自2019年4月1号之后,差旅费抵扣家族中,又填了新成员。

下面我们来聊一聊,差旅途中产生的哪些费用可以抵扣进项税。

一、交通费:可抵扣进项税额::(1)取得增值税电子普通发票的,为发票上注明的税额;

(2)取得注明旅客身份信息的航空运输电子客票行程单的,按照下列公式计算进项税额:

航空旅客运输进项税额=(票价+燃油附加费)÷(1+9%)×9%

(3)取得注明旅客身份信息的铁路车票的,为按照下列公式计算的进项税额:

铁路旅客运输进项税额=票面金额÷(1+9%)×9%

(4)取得注明旅客身份信息的公路、水路等其他客票的,按照下列公式计算进项税额:

公路、水路等其他旅客运输进项税额=票面金额÷(1+3%)×3%

桥、闸通行费进项税额=通行费发票上注明的金额÷(1+5%)×5%

二、车辆费:自有车辆:出差途中产生费用,可以凭增值税专用发票注明的税额抵扣,如果取得的是普票则不允许抵扣。

私车公用:出差途中产生的加油费专用发票,可以认证抵扣;

注意:一定要签订租车协议,并约定加油费、停车费等由公司承担。

租车费用:可以按照规定取得专票的,可以抵扣。

三、住宿费:出差中的住宿费,如果能取得公司抬头的增值税专用发票,是允许认证抵扣的。

注意:以下情况不允许抵扣

属于集体福利的,如报销的员工旅游、探亲等情况下的住宿费。

属于个人消费的,如公司员工或股东个人。

非本公司员工发生的,如公司外聘专家发生的住宿费不能抵扣进项税。

企业免税项目或简易计税项目编制人员出差发生的住宿费。

政策依据:财税〔2016〕36号