制造费用属于哪个账户:制造费用属于成本费用类账户,是指企业为生产产品和提供劳务而发生的各项间接费用,包括企业生产部门发生的水电费、固定资产折旧、无形资产摊销、管理人员的职工薪酬、劳动保护费、国家规定的有关环保费用、季节性和修理期间的停工损失等。

一、会计基础里制造费用属于费用类吗

制造费用应属资产类要素,管理费用是损益类账户。 制造费用与生产成本和劳务成本一样,应属于成本类科目,但属于资产类要素(在报表的“存货”中列示)。 制造费用只是中间过渡性账户,用于归集不能直接计入某项产品的综合成本,期末要转入(分配计入具体产品)生产成本,所以制造费用不属于费用要素,而属于资产要素。 管理费用归集,管理部门发生的费用,这部分费用和管理有关,在和直接生产没有直接的关系,月底直接结转利润。制造费用要结转到生产成本,在由生产成本结转到库存商品,销售出去后,结转收入和成本,在结转利润。

二、制造费用属于 类账户

【答案】:C解析:账户按经济内容也称经济要素分类,可分为资产、负债、所有者权益、收入、成本和利润这六类账户。制造费用属于成本类账户。

三、制造费用属于资产类科目吗

制造费用属于成本费用类科目,不在资产负债表反映。当结转存货成本时,应匹配将制造费用结转到存货、在产品、自制半成品等等科目,但不是将制造费用填入“存货”栏。

制造费用账户有什么作用?:企业应设置“制造费用”账户进行总分类核算。该账户应按不同的生产单位设立明细账,账内按照费用项目设立专栏或专户,分别反映生产单位各项制造费用的发生情况。辅助生产车间如果只生产单一品种或只提供一种劳务而且制造费用数额较小,为了减少转账手续,对发生的各项制造费用,也可以不通过“制造费用”账户核算,直接计入“辅助生产成本”账户通过制造费用账户核算各项制造费用的生产单位,对生产过程中发生的各项制造费用,应根据有关费用分配表及凭证登记“制造费用”账户及所属的明细账。由于制造费用的具体项目众多,这里只能按大类,选择有代表性的项目说明制造费用的归集。

四、一文带你了解制造费用如何结转至生产成本会计人必读

制造费用是一个会计专业术语,是指企业生产过程中发生的各项间接费用的总称,主要包括生产车间发生的水电费、固定资产折旧和管理人员的职工薪酬等。:

制造费用

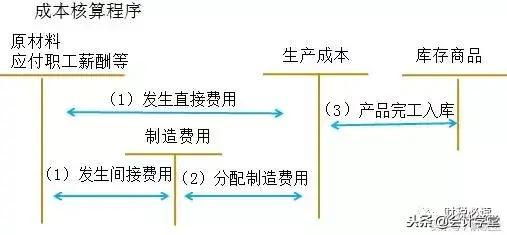

一、制造费用如何进行核算?对于生产车间生产多个产品,存在公共支出的,企业应当设置“制造费用”账户进行分类核算,以分别反映产品各项制造费用的发生情况。

“制造费用”账户属于成本费用类账户,借方反映发生的制造费用,贷方反映制造费用的分配。

一般情况下,制造费用月末无余额,全部结转至“生产成本”。

1.发生制造费用:例如:

(1)生产车间发生了公共机物料消耗,借记“制造费用”,贷记“原材料” 等科目。

(2)生产车间管理人员的工资等职工薪酬,借记“制造费用”,贷记“应付职工薪酬”科目。

2.月末结转制造费用:按照一定的分配方法,将制造费用分配计入产品成本中,借记“生产成本”,贷记“制造费用”科目。

会计核算

二、制造费用如何结转到生产成本中?常见的制造费用分配方法有4种,除了第4种外,其他分配方法使得制造费用月末无余额,全部结转至“生产成本”,具体如下:

1.生产工时比例分配法:按各种产品所耗生产工人工时的比例分配制造费用。

例如:某车间当月发生制造费用10000元,共生产3种产品,A产品耗用人工工时300小时、B产品耗用人工工时 500小时、C产品耗用人工工时 200小时,则A、B、C产品分别分配制造费用为3000、5000、2000元。

2.生产工人工资比例法:按照计入各种产品成本的生产工人工资比例分配制造费用。

3.机器工时比例分配法:按照各种产品生产所耗机器设备运转时间的比例分配制造费用。

4.年度计划分配率分配法:按照各种产品实际产量的定额工时和年度计划分配率,计算各种产品应分配的制造费用。

由于分配制造费用时不管当月实际发生的制造费用,这样就造成了月末的制造费用存在余额,可以是借方或者贷方。

成本

五、生产成本制造费用管理费用财务费用和销售费用账户核算汇总

(一)设置的账户

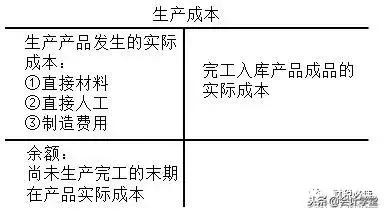

1.“生产成本”账户:性质:成本类账户

用途:核算企业进行工业性生产,包括生产各种产品(产成品、自制半成品)、自制材料、自制工具、自制设备等发生的需计入产品成本的各项生产费用。

结构:

借方:生产产品发生的直接材料、直接人工和其他直接费用以及分配转入的间接费用;

贷方:完工验收入库的产成品、自制半成品等的实际生产成本;

期末借方余额:反映期末在产品成本。该账户可按成本核算对象,如不同品种的产品设置明细账户,并按规定的成本项目设专栏进行明细核算。

“生产成本”账户的结构

该账户可按成本核算对象,如不同品种的产品设置明细账户。

2.“制造费用”账户:性质:成本类账户

用途:归集企业生产车间(部门)为生产产品或提供劳务而发生的各项间接费用。

结构:

借方:本期发生的各项间接费用;

贷方:期末分配转入“生产成本”账户借方的间接费用。

账户期末一般无余额。可按不同的车间、部门设置明细账户,账内按制造费用的项目内容设专栏进行明细核算。

“制造费用”账户的结构

该账户可按生产单位(如车间)设置明细账户。

3.“管理费用”账户:管理费用:是指企业为组织和管理生产经营活动所发生的费用。

包括企业在筹建期间发生的开办费、董事会和行政管理部门在企业的经营管理中发生的或者应由企业统一负担的公司经费(如行政管理部门人员薪酬、物料消耗、低值易耗品摊销、办公费和差旅费等)、业务招待费、咨询费、诉讼费、技术转让费、折旧费、研究费用等。

性质:损益类账户

用途:核算企业发生的管理费用。

结构:

借方:企业日常经营活动中发生各项管理费用;

贷方:期末转入“本年利润”账户的管理费用;

结转后无余额。

“管理费用”账户的结构

该账户可按费用项目设置明细账户。

4.“财务费用”账户:财务费用是指企业为筹集生产经营所需资金而发生的各项筹资费用。

包括借款利息支出(减利息收入)、汇兑损益以及筹资过程中应向银行等金融机构支付的手续费及其他费用等。

性质:损益类账户

用途:核算企业发生的各项财务费用。

结构:

借方:企业日常经营活动发生上述各项财务费用;

贷方:期末转入“本年利润”账户的财务费用;

结转后期末无余额。

“财务费用”账户的结构

该账户可按财务费用项目设置明细账户。

5.“销售费用”的账户:销售费用是指企业在销售商品和材料、提供劳务过程中发生的各项费用。

包括企业在销售商品过程中发生的包装费、运输费、装卸费、展览费、广告费、保险费、商品维修费、预计产品质量保证损失以及企业发生的为销售商品而专设销售机构的职工薪酬、业务费、折旧费等。

性质:损益类账户

用途:核算企业发生的各项销售费用。

结构:

借方:企业日常经营活动发生上述各项销售费用;

贷方:期末转入“本年利润”账户的销售费用;

结转后期末无余额。

“销售费用”账户的结构

该账户可按销售费用项目设置明细账户。

例::1、人工费用的核算:【例1】假设公司结算本月应付职工工资550 000元,其中生产A产品工人工资180 000元,生产B产品工人工资270 000元,车间管理人员工资40 000元,厂部行政管理人员工资60 000元。

会计分录:

借:生产成本——A产品 180 000

——B产品 270 000

制造费用 40 000

管理费用 60 000

贷:应付职工薪酬——工资 550 000

根据会计分录,登记“生产成本”明细账。

2、其他费用的核算:【例2】以银行存款支付行政管理部门办公费、水电费3 600元。

会计分录:

借:管理费用 3 600

贷:银行存款 3 600

【例3】按照规定计提本月固定资产折旧22 500元,其中:车间固定资产折旧15 000元,行政管理部门固定资产折旧7 500元。

会计分录:

借:制造费用 15 000

管理费用 7 500

贷:累计折旧 22 500

3、制造费用的分配结转:【例4】假设公司月末将本月发生的制造费用63 000元按A、B产品生产工人工资比例分配计入A、B产品的生产成本。A产品应负担25 200元,B产品应负担37 800元。

会计分录:

借:生产成本——A产品 25 200

——B产品 37 800

贷:制造费用 63 000

4、完工产品成本的计算和结转:【例5】本月投产的A产品100件已全部完工,结转上述完工A产品的生产成本。A产品完工产品成本为341 800元。

会计分录:

借:库存商品——A产品 341 800

贷:生产成本——A产品 341 800

【例6】公司为拓展产品销售市场发生的业务招待费60 000元,以银行存款支付。

会计分录:

借:管理费用——业务招待费 60 000

贷:银行存款 60 000

【例7】月末支付本月应负担的借款利息1 800元,该笔借款是公司在三个月前向银行申请的、用于生产经营所需,借款期限6个月,按月支付利息到期还本。

会计分录:

借:财务费用 1 800

贷:银行存款 1 800

【例8】用银行存款支付产品展览费25 000元。

会计分录:

借:销售费用——展览费 25 000

贷:银行存款 25 000