结转本月制造费用:月末结转本月制造费用,作分录

借:生产成本

贷:制造费用

一、结转本月销售产品的成本

一、结转本月产品销售成本的会计分录是:

借:主营业务成本贷:库存商品二、月末,企业应根据本月销售各种商品、提供的各种劳务等实际成本,计算应结转的主营业务成本,借记主营业务成本科目,贷记“库存商品”、“劳务成本”科目。

采用计划成本或售价核算库存商品的,平时的营业成本按计划成本或售价结转,月末,还应结转本月销售商品应分摊的产品成本差异或商品进销差价。

三、主营业务成本是指公司生产和销售与主营业务有关的产品或服务所必须投入的直接成本,主要包括原材料、人工成本(工资)和固定资产折旧等。

“主营业务成本”用于核算企业因销售商品、提供劳务或让渡资产使用权等日常活动而发生的实际成本。

“主营业务成本”账户下应按照主营业务的种类设置明细账,进行明细核算。

期末,应将本账户的余额转入“本年利润”账户,结转后本账户应无余额。

二、结转本月已销售商品成本要怎么算

你好,产品销售成本一般按加权平均或先进先出法计算,加权平均法下,销售成本=销售数量*(期初结存金额+本期入库金额)/(期初结存数量+本期入库数量),先进先出法下要按商品进来的顺序和对应的成本,依次列入销售成本。

实收资本是各股东投入的资本金,不用计算,按实际投入数记账,盈余公积和利润分配要在年度结算后,弥补以前年度亏损后如果有利润的,根据董事会或股东会决定提取盈余公积和利润分配,其中盈余公积按公司法规定到少要提10%的法定盈余公积,利润分配按董事会或股东会决定的比例,盈余公积=净利润*10%,利润分配=净利润*董事会或股东会决定的比例,这的净利润是指损益表上的净利润弥补了前期亏损后的。

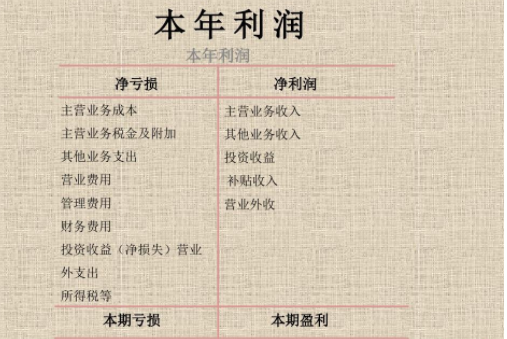

三、结转本月成本和收益会计分录

结转成本类科目会计分录

借:本年利润

贷:主营业务成本

税金及附加

结转收入类科目会计分录

借:主营业务收入

其他业务收入

营业外收入

贷:本年利润

结转费用会计分录

借:本年利润

贷:销售费用

管理费用

财务费用

成本费用介绍

成本费用:成本与费用是两个既有相互联系又存在重大区别的会计概念,一般而言,成本费用泛指企业在生产经营中所发生的各种资金耗费。

企业的成本费用,就其经济实质来看,是产品价值构成中c+v两部分价值的等价物。

成本费用一般包括主营业务成本、其他业务成本、税金及附加、销售费用、管理费用、财务费用。

成本可以理解为企业为生产产品、提供劳务而发生的各项耗费,一般分为产品成本和劳务成本,比如材料耗费、薪金支出等。

费用是指企业为销售商品、提供劳务等日常活动所发生的经济利益的流出,一般分为营业成本和期间费用,期间费用又可以分为管理费用、销售费用和财务费用。