一、未分配利润需不需要缴税

一、利润分配不需要交税。

二、利润分配是将企业实现的净利润,按照国家财务制度规定的分配形式和分配顺序,在企业和投资者之间进行的分配。

三、企业利润分配的主体是投资者和企业,利润分配的对象是企业实现的净利润;

利润分配的时间即确认利润分配的时间是利润分配义务发生的时间和企业作出决定向内向外分配利润的时间。

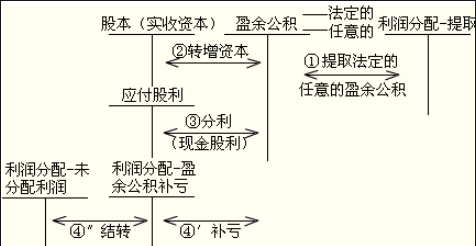

四、利润分配的会计处理:1、提取法定盈余公积(税后利润的10%)和任意盈余公积(根据公司章程规定的比例计算)借:利润分配——提取法定盈余公积——提取任意盈余公积贷:盈余公积——法定盈余公积——任意盈余公积如有优先股。

应在“任意盈余公积”前分配股利2、分配股利(根据董事会决议)借:利润分配——应付股利贷:应付股利3、结转利润分配借:利润分配——未分配利润贷:利润分配——提取法定盈余公积——提取任意盈余公积——应付股利4、以盈余公积弥补以前年度亏损借:盈余公积贷:利润分配——盈余公积转入

大家再看...

上一篇:费用与收入科目

下一篇:关联企业高新企业税收