企业损失包括哪些:企业损失主要包括以下几个方面:

一、经营风险损失:企业在经营过程中,由于市场不确定性、决策失误或管理不善等原因,可能导致销售下滑、库存积压、成本上升等,从而造成利润减少或亏损。

这类损失涉及企业的核心业务和整体运营状况,是影响企业持续发展的重要因素之一。

二、财务损失:财务损失主要表现为企业的资产价值减少或财务状况恶化。

这可能源于投资失误导致资金损失,也可能由于信用管理不善造成坏账损失,或者是由于汇率波动导致的外汇损失等。

这些损失直接影响到企业的财务状况和偿债能力。

三、法律及合规风险损失:企业在经营过程中若因违反法律法规或合规要求,可能会面临罚款、赔偿等法律责任,这类损失也属于企业损失的一种。

比如因知识产权侵权、合同纠纷、违规行为等造成的法律诉讼,可能会给企业带来一定的经济损失。

四、自然灾害及意外事件损失:企业还可能因自然灾害(如火灾、洪水、地震等)或意外事件(如技术故障、网络安全事件等)而导致生产中断、设备损坏等损失。

这类损失具有不可预测性,一旦发生,往往会给企业带来较大的经济损失。

一、发生安全事故后企业损失有哪些

1、材料损失,设备损失,人员误工损失等。

2、信誉受损、资质可能被降低等。

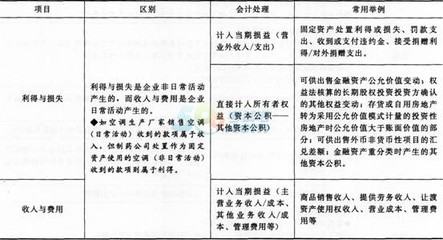

二、利得和损失包括哪些内容

利得或损失由两部分构成:一是直接计入所有者权益;

二是计入当期损益的营业外收入或营业外支出。

组成:

1、可供出售金融资产的公允价值变动

按照新准则的规定,如果可供出售金融资产的公允价值上升,则会增加“其他综合收益”,借记“可供出售金融资产-公允价值变动”,贷记“其他综合收益”;

反之,则减少资本公积,应作相反的分录。

2、权益法下被投资单位其他所有者权益的变动

对于被投资单位除净利润以外其他所有者权益的变动,在持股比例不变的情况下,企业按照持股比例计算应享有或承担的部分,调整长期股权投资的账面价值,同时增加或减少“资本公积—其他资本公积”。

3、与计入所有者权益项目相关的所得税

资产负债表日,与直接计入所有者权益项目相关的递延所得税资产,要借记“递延所得税资产”,贷记“资本公积—其他资本公积”,与之相关的递延所得税负债,则借记“资本公积—其他资本公积”,贷记“递延所得税负债”,而不构成所得税费用。

4、固定资产等转为投资性房地产时公允价值变动

按照新准则的要求,自用房地产、无形资产或存货等转换为采用公允价值模式计量的投资性房地产时,应当按照转换当日的公允价值计量。

转换当日的公允价值大于原账面价值的,其差额为利得,增加“其他综合收益”,计入所有者权益。

5、以权益结算的股份支付而形成的费用

对于权益结算的涉及职工的股份支付,应当按照授予日权益工具的公允价值计入成本费用,相应增加“资本公积—其他资本公积”。

6、利用衍生工具进行套期时

按照新准则的要求,在资产负债表日,满足运用套期会计方法条件的现金流量套期和境外经营净投资套期产生的利得或损失,属于有效套期的,借记或贷记有关科目,贷记或借记“资本公积—其他资本公积”。

利得和损失以及营业外收支会影响企业净利润。

利得和损失 百度百科