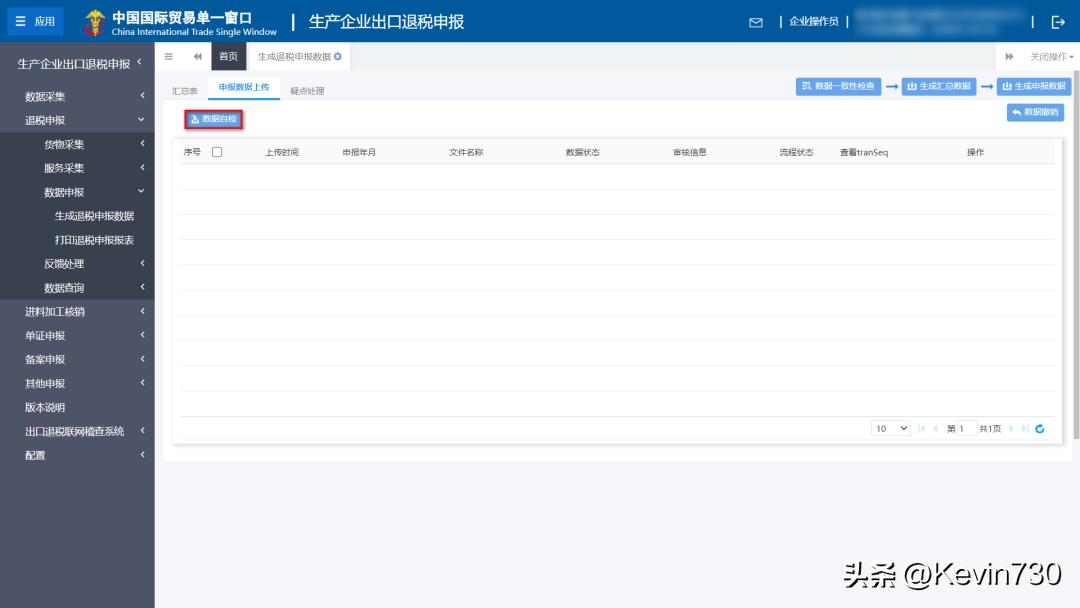

生产企业出口退税申报流程操作:一、正面回答生产企业出口退税申报的流程如下:1、进入生产企业出口退税申报系统,根据企业的出口报关单逐笔录入出口明细数据;

2、按照向导的步骤进行操作,进入向导,点击申报系统操作向导,然后点击退税向导,然后进行免抵退税明细采集;

3、再进入出口货物明细申报录入数据,然后进行免抵退税预申报,填列数据并进行数据的一致性检查,最后生成明细申报数据。

二、分析详情出口退税是指在国际贸易业务中,对我国报关出口的货物退还在国内各生产环节和流转环节按税法规定缴纳的增值税和消费税,即出口环节免税且退还以前纳税环节的已纳税款。

三、出口退税需要具备哪些条件?1、必须是增值税、消费税征收范围内的货物;

2、必须是报关离境出口的货物;

3、必须是在财务上作出口销售处理的货物;

4、必须是已收汇并经核销的货物。

一、生产企业出口退税申报系统详细操作流程

生产企业出口退税申报系统的操作流程包括以下步骤:

1.企业备案和登录:企业在系统进行备案,获取登录账号和密码,备案信息包括企业名称、税号、出口业务信息等。

备案完成后,企业可以使用账号和密码登录系统。

2.数据录入:企业需要录入出口业务相关的数据,包括出口货物信息、销售额、购进额等。

这些数据可以从财务系统或出口业务系统中导入,也可以手动录入。

3.数据审核:系统会对录入的数据进行自动审核,包括数据完整性、准确性、逻辑关系等。

如果数据审核不通过,系统会提示错误信息,企业需要修改数据后重新审核。

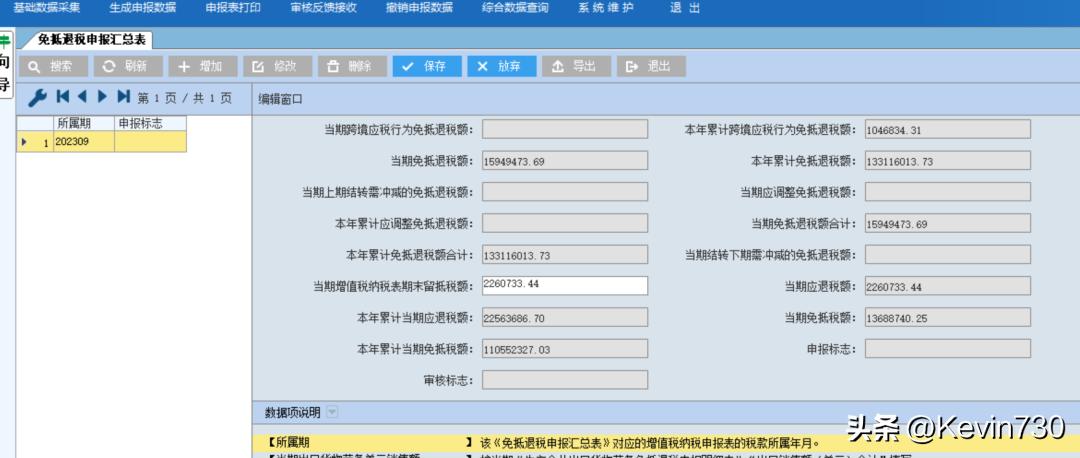

4.退税申报:数据审核通过后,企业可以生成退税申报表,并提交到税务部门。

税务部门会对申报表进行审核,如果审核通过,会将退税款项发放给企业。

在使用出口退税申报系统时,企业需要保证录入数据的准确性和完整性,避免出现错误和遗漏。

同时,企业需要及时了解税务部门的政策和要求,确保申报过程符合相关规定。

通过合理使用出口退税申报系统,企业可以提高申报效率,降低成本,为企业的发展提供有力支持。

二、生产企业离线出口退税申报软件操作流程

生产企业离线出口退税申报软件操作流程包括:注册登录、填写申报信息、上传资料、审核确认、提交申报等环节,具体操作步骤需根据软件界面提示进行。

生产企业离线出口退税申报软件是由国家税务总局研发的一种电子申报方式,主要用于生产企业的退税申报工作。

该软件操作流程一般包括以下几个环节:1. 注册登录:前往国家税务总局网站下载并安装申报软件,按照提示完成账户注册与登录。

2. 填写申报信息:选择“出口退税”功能,在界面上填写相关的企业和出口退税申报信息,包括申报期间、申报金额、退税率等。

3. 上传资料:上传凭证材料,包括海关缴款书、发票、合同等电子版资料,并确认上传成功后保存。

4. 审核确认:税务机关对申报信息进行审核,确认申报信息的真实性和准确性。

5. 提交申报:审核通过后,点击“提交申报”按钮,完成申报工作。

值得注意的是,不同地区的生产企业离线出口退税申报软件具体操作流程可能有所不同,需要根据当地税务机关的要求和软件界面提示逐一完成。

生产企业离线出口退税申报软件存在哪些常见问题?生产企业离线出口退税申报软件存在注册失败、数据传输异常、审核周期长等常见问题。

企业在使用申报软件时应注意备好相关材料、按照格式填写信息,并保证网络畅通、材料真实有效等,以避免常见问题的发生。

生产企业离线出口退税申报软件是中国政府的一项便民举措,可以提高退税审批效率和准确度。

然而,企业在使用该软件时必须仔细阅读操作指南,按照规定步骤和方法操作,以避免因操作不当而产生的相关问题。

【法律依据】:《中华人民共和国出口退(免)税管理办法》第十六条 退税申报方式为纸质申报或电子申报。

纸质申报文件以税务机关接收的时间为准;

电子申报信息以税务机关确定接收信息的时间为准。

三、生产企业出口退税流程及账务处理

生产企业出口退税账务处理流程1、有关证件的送验及登记表的领取企业在取得有关部门批准其经营出口产品业务的文件和工商行政管理部门核发的工商登记证明后,应于30日内办理出口企业退税登记2、退税登记的申报和受理企业领到"出口企业退税登记表"后,即按登记表及有关要求填写,加盖企业公章和有关人员印章后,连同出口产品经营权批准文件、工商登记证明等证明资料一起报送税务机关,税务机关经审核无误后,即受理登记。

3、填发出口退税登记证税务机关接到企业的正式申请,经审核无误并按规定的程序批准后,核发给企业"出口退税登记";

4、出口退税登记的变更或注销当企业经营状况发生变化或某些退税政策发生变动时,应根据实际需要变更或注销退税登记。

出口退税的条件1、必须是增值税、消费税征收范围内的货物。

增值税、消费税的征收范围,包括除直接向农业生产者收购的免税农产品以外的所有增值税应税货物,以及烟、酒、化妆品等11类列举征收消费税的消费品。

之所以必须具备这一条件,是因为出口货物退(免)税只能对已经征收过增值税、消费税的货物退还或免征其已纳税额和应纳税额。

未征收增值税、消费税的货物(包括国家规定免税的货物)不能退税,以充分体现"未征不退"的原则。

2、必须是报关离境出口的货物。

所谓出口,即输出关口,它包括自营出口和委托代理出口两种形式。

区别货物是否报关离境出口,是确定货物是否属于退(免)税范围的主要标准之一。

凡在国内销售、不报关离境的货物,除另有规定者外,不论出口企业是以外汇还是以人民币结算,也不论出口企业在财务上如何处理,均不得视为出口货物予以退税。

对在境内销售收取外汇的货物,如宾馆、饭店等收取外汇的货物等等,因其不符合离境出口条件,均不能给予退(免)税。

3、必须是在财务上作出口销售处理的货物。

出口货物只有在财务上作出口销售处理后,才能办理退(免)税。

也就是说,出口退(免)税的规定只适用于贸易性的出口货物,而对非贸易性的出口货物,如捐赠的礼品、在国内个人购买并自带出境的货物(另有规定者除外)、样品、展品、邮寄品等等,因其一般在财务上不作销售处理,故按照现行规定不能退(免)税。

4、必须是已收汇并经核销的货物。

按照现行规定,出口企业申请办理退(免)税的出口货物,必须是已收外汇并经外汇管理部门核销的货物。

国家规定外贸企业出口的货物必须要同时具备以上4个条件。

生产企业(包括有进出口经营权的生产企业、委托外贸企业代理出口的生产企业、外商投资企业,下同)申请办理出口货物退(免)税时必须增加一个条件,即申请退(免)税的货物必须是生产企业的自产货物或视同自产货物才能办理退(免)税。

法律依据《中华人民共和国货物进出口管理条例 》第二十五条 实行关税配额管理的进口货物目录,由国务院外经贸主管部门会同国务院有关经济管理部门制定、调整并公布。

第二十六条 属于关税配额内进口的货物,按照配额内税率缴纳关税;

属于关税配额外进口的货物,按照配额外税率缴纳关税。

第二十七条 进口配额管理部门应当在每年9月15日至10月14日公布下一年度的关税配额总量。

配额申请人应当在每年10月15日至10月30日向进口配额管理部门提出关税配额的申请。

第二十八条 关税配额可以按照对所有申请统一办理的方式分配。

第二十九条 按照对所有申请统一办理的方式分配关税配额的,进口配额管理部门应当在每年12月31日前作出是否发放配额的决定。

第三十条 进口经营者凭进口配额管理部门发放的关税配额证明,向海关办理关税配额内货物的报关验放手续。

国务院有关经济管理部门应当及时将年度关税配额总量、分配方案和关税配额证明实际发放的情况向国务院外经贸主管部门备案。

第三十一条 关税配额持有者未使用完其持有的年度配额的,应当在当年9月15日前将未使用的配额交还进口配额管理部门;

未按期交还并且在当年年底前未使用完的,进口配额管理部门可以在下一年度对其扣减相应的配额。

第三十二条 进口配额管理部门应当根据本条例的规定制定有关关税配额的具体管理办法,对申请人的资格、受理申请的部门、审查的原则和程序等事项作出明确规定并在实施前予以公布。

受理申请的部门一般为一个部门。

进口配额管理部门要求关税配额申请人提交的文件,应当限于为保证实施关税配额管理所必需的文件和资料,不得仅因细微的、非实质性的错讹拒绝接受关税配额申请。