研发费用明细科目:研发费用计入研发支出会计科目核算,其相关的会计分录如下:

借:研发支出—费用化支出(研究阶段支出和不符合资本化条件的开发阶段支出), 借:研发支出 —资本化支出(符合资本化条件的开发阶段支出), 贷:银行存款

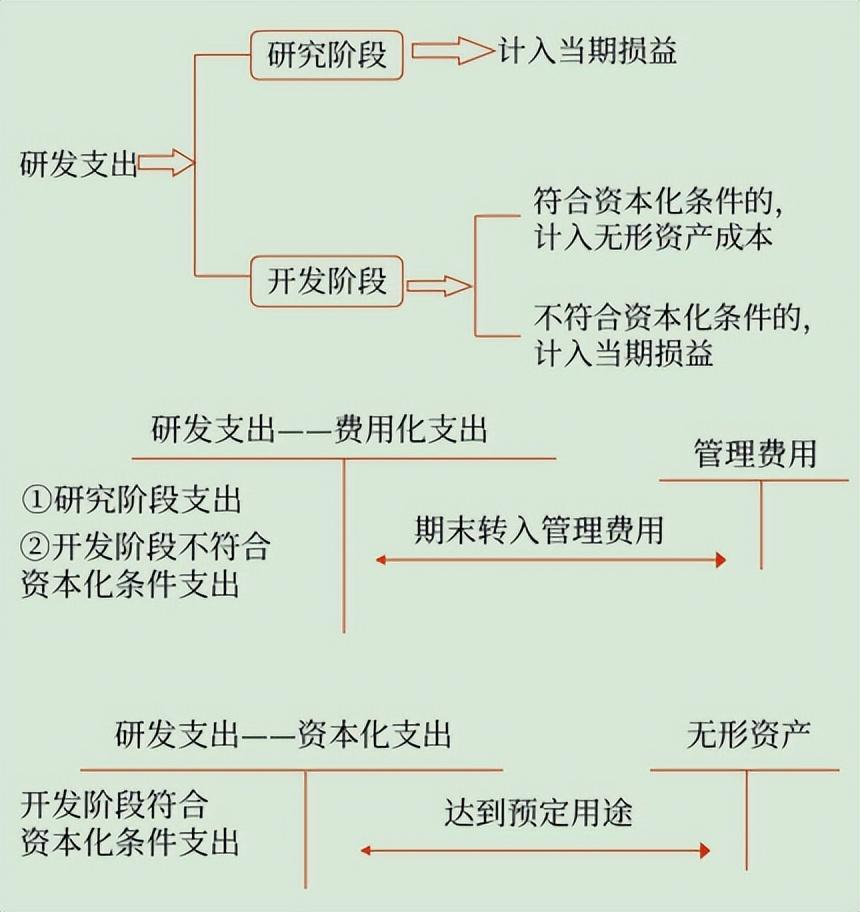

一、研发费用的处理

研发费用是指研究与开发某项目所支付的费用。

下面为大家简单介绍一下研发费用的处理内容:

我国会计准则对研发费用处理分为两大部分:一是研究阶段发生的费用及无法区分研究阶段研发支出和开发阶段研发的支出全部费用化;

二是企业内部研究开发项目开发阶段的支出,能够证明符合无形资产条件的支出资本化,分期摊销。

研发费用属于成本类会计科目,本科目可按研究开发项目分别"费用化支出"、"资本化支出"进行明细核算。

1、费用化

研究与开发费用发生当时全部作为期间费用,计入当期损益。

采用这种方法主要着眼于稳健性原则,研究与开发能否成功,能否给企业带来经济利益具有很大的不确定性,作为当期费用使得企业当年就可以收回用于研究与开发的资金,有利于促进企业的技术进步。

2、资本化

将研究与开发费用在发生时予以资本化,等到开发成功取得收益时再进行摊销。

这种方法假定企业同时或在连续的几个年度内存在若干研究与开发项目,不论风险有多大,有些项目总能成功,形成某些无形资产并取得收益。

这样,将所有研究与开发项目看成一个整体,然后将研究与开发的全部收益与全部费用进行配比。

这种方法主要着眼于权责发生制原则。

研发费用的处理这一内容就给大家讲解完了,一般来讲研发费用属于成本类会计科目,根据研发开发项目可以计入费用化和资本化两大类支出,如果想了解更多有关这方面的知识,可咨询南通商标注册_代理记账_公司资质代办_注销变更_工商年检-南通创信公司—创信财务。

二、研发费用如何核算记账

内部研究开发支出的会计处理如下图:

“研发支出”如何在报表中列报?

答:“研发支出—费用化支出”科目余额期末转入“管理费用—研发费用”科目,研发项目形成无形资产后,无形资产摊销记入“管理费用—无形资产摊销”科目,“管理费用—研发费用”科目以及“管理费用—无形资产摊销”科目发生额在利润表“研发费用”项目列报;

“研发支出—资本化支出”科目余额,在未达到预定用途前在资产负债表“开发支出”项目列报,达到预定用途后转入“无形资产”科目,在资产负债表“无形资产”项目列报。

例题:2×22 年1月1日,甲公司经董事会批准研发某项新产品专利技术,该公司董事会认为,研发该项目具有可靠的技术和财务等资源的支持,并且一旦研发成功将降低该公司生产产品的生产成本。

该公司在研究开发过程中发生材料费 5000 万元、人工工资 1000 万元,以及其他费用 4000 万元,总计 10000 万元,其中,符合资本化条件的支出为 6000 万元。

2×22 年 12 月 31日,该专利技术已经达到预定用途。

甲公司的账务处理如下:

(1)发生研发支出:

借:研发支出――费用化支出 40000000

――资本化支出 60000000

贷:原材料 50000000

应付职工薪酬 10000000

银行存款 40000000

(2)2×22 年 12 月 31 日,该专利技术已经达到预定用途:

借:管理费用 40000000

无形资产 60000000

贷:研发支出――费用化支出 40000000

――资本化支出 60000000

三、干货哪些费用可以计入研发费用

本科目应当按照研究开发项目,分别“费用化支出”与“资本化支出”进行明细核算。

研发支出的主要账务处理。

(一)企业自行开发无形资产发生的研发支出,不满足资本化条件的,借记本科目(费用化支出),满足资本化条件的,借记本科目(资本化支出),贷记“原材料”、“银行存款”、“应付职工薪酬”等科目。

(二)企业以其他方式取得的正在进行中研究开发项目,应按确定的金额,借记本科目(资本化支出),贷记“银行存款”等科目。

以后发生的研发支出,应当比照上述(一)规定进行处理。

(三)研究开发项目达到预定用途形成无形资产的,应按本科目(资本化支出)的余额,借记“无形资产”科目,贷记本科目(资本化支出)。

期末,企业应将本科目归集的费用化支出金额转入“管理费用”科目,借记“管理费用”科目,贷记本科目(费用化支出)。

研发费用指在研究与开发过程中所使用资产的折旧、消耗的原材料、直接参与开发人员的工资及福利费、开发过程中发生的租金以及借款费用等。

1、研发活动直接消耗的材料、燃料和动力费用。

2、企业在职研发人员的工资、奖金、津贴、补贴、社会保险费、住房公积金等人工费用以及外聘研发人员的劳务费用。

3、用于研发活动的仪器、设备、房屋等固定资产的折旧费或租赁费以及相关固定资产的运行维护、维修等费用。

4、用于研发活动的软件、专利权、非专利技术等无形资产的摊销费用。

5、用于中间试验和产品试制的模具、工艺装备开发及制造费,设备调整及检验费,样品、样机及一般测试手段购置费,试制产品的检验费等。

6、研发成果的论证、评审、验收、评估以及知识产权的申请费、注册费、代理费等费用。

7、通过外包、合作研发等方式,委托其他单位、个人或者与之合作进行研发而支付的费用。

8、与研发活动直接相关的其他费用,包括技术图书资料费、资料翻译费、会议费、差旅费、办公费、外事费、研发人员培训费、培养费、专家咨询费、高新科技研发保险费用等。

研发费用加计扣除新规定:(一)加计扣除规定

企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,按照本年度实际发生额的75%,从本年度应纳税所得额中扣除;

形成无形资产的,按照无形资产成本的175%在税前摊销。

(二)可以加计扣除的研发费用具体范围

1.人员人工费用。

直接从事研发活动人员的工资薪金、基本养老保险费、基本医疗保险费、失业保险费、工伤保险费、生育保险费和住房公积金,以及外聘研发人员的劳务费用。

2.直接投入费用。

(1)研发活动直接消耗的材料、燃料和动力费用。

(2)用于中间试验和产品试制的模具、工艺装备开发及制造费,不构成固定资产的样品、样机及一般测试手段购置费,试制产品的检验费。

(3)用于研发活动的仪器、设备的运行维护、调整、检验、维修等费用,以及通过经营租赁方式租入的用于研发活动的仪器、设备租赁费。

3.折旧费用。

用于研发活动的仪器、设备的折旧费。

4.无形资产摊销。

用于研发活动的软件、专利权、非专利技术(包括许可证、专有技术、设计和计算方法等)的摊销费用。

5.新产品设计费、新工艺规程制定费、新药研制的临床试验费、勘探开发技术的现场试验费。

6.其他相关费用。

与研发活动直接相关的其他费用,如技术图书资料费、资料翻译费、专家咨询费、高新科技研发保险费,研发成果的检索、分析、评议、论证、鉴定、评审、评估、验收费用,知识产权的申请费、注册费、代理费,差旅费、会议费等。

此项费用总额不得超过可加计扣除研发费用总额的10%。

7. 财政部和国家税务总局规定的其他费用。