成本类科目借贷方向:

成本类科目借贷方向: 1,成本类账户,借方表示增加,贷方表示减少

2,成本类账户和资产类账户的结构相同,可以记忆为:资产一经耗用就转化为费用成本,即成本类账户的期末借方余额属于企业的资产。

费用类的科目在借方和贷方各是什么意思?: 会计科目 “借方”或“贷方”的区分方法 分2大类:

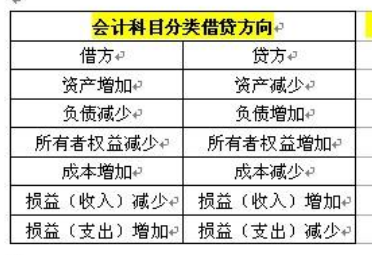

1、资产类、成本类(生产成本、制造费用)、损益类中的“损”类科目(营业成本、营业费用、营业税金、管理费用、所得税)借方表示增加,贷方表示减少!

2、负债类、所有者权益类、损益类中的“益”类科目(营业收入、营业外收入)借方表示减少,贷方表示增加!

账户的余额一般在其增加方。

损益类科目,比如说管理费用增加是在借方还是贷方?: 从科目属性来讲,

损益类科目本质属于所有者权益科目,其贷方表示所有者权益增加,借方表示所有者权益减少。

而管理费用这种费用类损益科目,其增加的是费用,是所有者权益抵减项,管理费用的增加实际上是所有者权益的减少,所以在借方。

成本类科目本质属于资产科目,其核算的是在产品价值,在产品是一种存货,其增加项记在借方。

会计科目借贷方向: 借贷仅是记账符号,你只需知道借是左边,贷是右边即可,接下来很重要:

一、借方是资金的流出,贷方是资金的流入

二、资产=负债+所有者权益(等式一)

由:所有者权益=利润+资本

得:资产=负债+利润+资本(等式二)

由:利润=收入-费用

得:资产+费用=负债+收入+资本(等式三)

三、对于等式一、二、三,左边性质的科目(资产、费用类账户)增加记在借方,右边性质的科目(负债、所有者权益、利润、资本、收入)增加记在贷方;

反之,左边性质的科目减少记在贷方,右边性质的科目减少记在借方;

四、借贷记账记的是一件事情的两个方面,因此有借必有贷,借贷必相等,也即平衡,这是会计最奇妙的地方!

例如:美国政府向美联储借钱,开了一张面值1亿的债券,美联储收到债券后,资产增加,记在证券账户的借方,同时美联储给政府一张支票以便政府可以出去买东西,此时负债增加,记在应付款账户的贷方,借贷平衡,但其实就是借钱这件事儿;

再假如政府拿着支票去找波音买飞机,波音把支票存入花旗银行,此时花旗银行负债增加,记在贷方,同时货币资金也即资产增加,记在借方,平衡(本质就是存钱),然后花旗银行把货币资金账户拆成两份:10%作为保证金,90%拿出去贷款,还是平衡(此时属于会计处理);

对于波音公司来说,收到支票是现金增加,记在借方,同时收入增加,记在贷方,平衡(本质是得到收入)。

在这里相信有许多想要学习会计的同学,大家可以关注小编头条号,私信【学习】即可领取一整套系统的会计学习资料!还可以免费试学课程15天!:

一、费用是借方还是贷方

1、会计里费用借方记增加,贷方记减少,是指编制会计分录过程中费用,增加记“借”方,减少记“贷”方。

这是由会计恒等式下借贷记账法的的记账规则决定的!会计的六大要素,即资产、负债、所有者权益、收入、费用、利润。

2、会计等式:资产=负债+所有者权益利润=收入-费用(成本)

3、所以,在借贷记账法“有借必有贷,借贷必相等”的基本记账规则下,资产、费用的增加与减少,在借、贷记账方向的选择上是一样的;

负债、所有者权益、收入的增加与减少,在借、贷记账方向的选择上是一样的。

二、T费用可以在贷方吗

原则上可以,但在实务中一般不这样做,而是红字冲销,这样的话余额反应的就是你的费用金额,比较方便.费用类科目贷方发生额时用红字,或用相反的会计分录,表示冲销该费用,如:现金支付管理人员工资:(未计提)借:管理费用-工资贷:现金工资发出后发现计算错误,该管理人员退回工资借:管理费用-工资(红字)贷:现金(红字)或者:借:现金贷:管理费用-工资会计科目 "借方"或"贷方"的区分方法 分2大类: 1、资产类、成本类(生产成本、制造费用)、损益类中的"损"类科目(营业成本、营业费用、营业税金、管理费用、所得税)借方表示增加,贷方表示减少! 2、负债类、所有者权益类、损益类中的"益"类科目(营业收入、营业外收入)借方表示减少,贷方表示增加! 账户的余额一般在其增加方.

三、营业外支出借贷方向

“营业外支出”本身就是一个一级科目,属于“损益类”中的费用损失。

其借方反映企业发生的各项应计入当期损益的损失,期末,应将本科目余额从贷方转入“本年利润”科目的借方,结转后本科目无余额。

说明:1、营业外支出是指企业发生的与其日常活动无直接关系的各项损失,主要包括非流动资产处置损失、公益性捐赠支出、盘亏损失、罚款支出、非货币性资产交换损失、债务重组损失等。

(1)非流动资产处置损失包括固定资产处置损失和无形资产出售损失。

固定资产处置损失,指企业出售固定资产所取得价款,或报废固定资产的材料价值和变价收入等,抵补处置固定资产的账面价值、清理费用、处置相关税费后的净损失;

无形资产出售损失,指企业出售无形资产所取得价款,抵补出售无形资产的账面价值、出售相关税费后的净损失。

(2)公益性捐赠支出,指企业对外进行公益性捐赠发生的支出。

(3)盘亏损失,主要指对于财产清查盘点中盘亏的资产,查明原因并报经批准计入营业外支出的损失。

(4)非常损失,指企业对于因客观因素(如自然灾害等)造成的损失,扣除保险公司赔偿后应计入营业外支出的净损失。

(5)罚款支出,指企业支付的行政罚款、税务罚款,以及其他违反法律法规、合同协议等而支付的罚款、违约金、赔偿金等支出。

2、营业外支出的账务处理,企业通过“营业外支出”科目,核算营业外支出的发生及结转情况。

(1)企业确认处置非流动资产损失时,借记“营业外支出”科目,贷记“固定资产清理”、“无形资产”等科目。

(2)确认盘亏、罚款支出计入营业外支出时,借记“营业外支出”科目,贷记“待处理财产损溢”、“库存现金”等科目。

(3)期末,应将“营业外支出”科目余额转入“本年利润”科目,借记“本年利润”科目,贷记“营业外支出”科目。

结转后本科目应无余额。

3、营业外支出影响企业的利润总额。但不影响营业利润。

利润总额=营业利润+营业外收入-营业外支出。