合伙人的经营所得与利润分配:

最近有好几位律师事务所合伙人问到这样的问题:

一、律所每月给我发工资,合伙人工资属于经营所得,如果律所少给我发工资,我的个人所得税是否可以少交一些呢?

二、某平台粉丝发给我私信:还想请教一个问题,如果合伙人每个月拿一万元工资,不申报工资薪金个人所得税,最后算个人经营所得是亏损的,那这个工资是做成未分配利润吗?合伙人是不是个税和个人经营所得的税都不用缴了?

为什么合伙人会有这样的疑问呢?我觉得是因为合伙人没有搞清楚合伙企业的经营所得划分与利润分配是两回事。

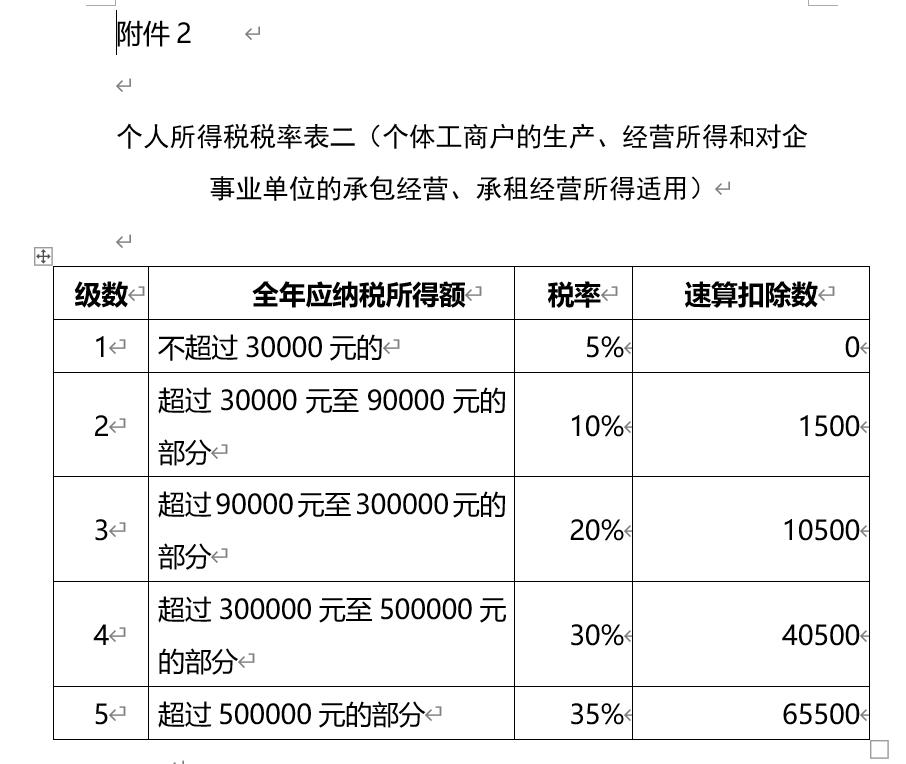

《关于个人独资企业和合伙企业投资者征收个人所得税的规定》(财税〔2000〕91号印发)规定:合伙企业每一纳税年度的收入总额减除成本、费用以及损失后的余额,作为自然人合伙人个人的生产经营所得,比照个人所得税法的“经营所得”应税项目,适用5%~35%的五级超额累进税率,计算征收个人所得税。

合伙企业当年的经营所得(应纳税所得),无论是否对合伙人进行了分配,都要由合伙企业对自然人合伙人按应分得比例代扣代缴个人所得税。

:自然人合伙人在合伙企业当年取得应纳税所得时,应于当年汇算清缴经营所得个人所得税,当年度取得的应纳税所得是根据税法规定计算得出的当年应纳税所得。

而利润分配则是合伙企业给合伙人的分配,是属于税后的分配,金额与应纳税所得额可以一致也可以不一致。

示例1:A律师事务所为合伙企业,2021年A律师事务所取得经营所得100万元,年初留存收益10万元,张律师为A律师事务所合伙人,占合伙企业投资比例为25%,张律师2021年度专项扣除6000元,专项附加扣除24000元。

张律师取得的经营所得=100万*25%=25万元

张律师应纳税所得额=25-6-0.6-2.4=16万元

张律师应缴税款=16*20%-1.05=2.15万元

张律师2021年末可供分配的利润:

=10*25%+25-2.15=23.35万元。

那么2021年A律师事务所在进行利润分配时,张律师无论分配了多少金额的利润(一般不超过合伙人在合伙企业的分配金额),都与应缴纳的个人所得税金额没有关系。

假设张律师缴交了投资款10万元,那么2021年末张律师在A律师事务所的合伙总资产为:

10+23.35=33.35万元。

2022年初张律师累计分配利润金额为23万元,那么张律师在A律师事务所的合伙总资产为:

33.35-23=10.35万元。

示例2:续上例,假设A律师事务所2021年度亏损40万,而A律师事务所每月给张律师等四位合伙人每人每月发放工资1万元(假设A律师事务所有4位合伙人,每位合伙人占分配比例25%),并已计入合伙企业的成本费用。

张律师的经营所得(理论计算)=-40*25%+12=2万元。

张律师减除6万费用后,无须缴纳个人所得税。

更深度的解析看往期文章:律师事务所合伙人应税所得的深度探讨:本文为原创,未经许可禁止转载

Vivian_Lin 编辑于2022年4月2日,欢迎留言与转发,感兴趣的朋友也可以在后台私信咨询。

一、合伙企业投资的企业取得投资收益合伙企业要交税吗

法律分析:合伙企业以每一个合伙人为纳税义务人。

合伙企业合伙人是自然人的,缴纳个人所得税;

合伙人是法人和其他组织的,缴纳企业所得税。

有限合伙企业合伙人按自然人和企业分别承担个人所得税和企业所得税。

其中执行有限合伙企业合伙事务的自然人普通合伙人,按个体工商户的生产经营所得应税项目,适用3%-5%的五级超额累进税率,计算征收个人所得税;

不执行有限合伙企业合伙事务的自然人有限合伙人,其从有限合伙企业取得的股权投资收益,按照利息、股息、红利所得应税项目,依20%税率计算缴纳个人所得税。

有限合伙企业股权投资缴纳是由财政部,国家税务总局决定并通知的。

法律依据:《财政部、国家税务总局关于合伙企业合伙人所得税问题的通知》 二、合伙企业以每一个合伙人为纳税义务人。

合伙企业合伙人是自然人的,缴纳个人所得税;

合伙人是法人和其他组织的,缴纳企业所得税。

三、合伙企业生产经营所得和其他所得采取“先分后税”的原则。

四、合伙企业的合伙人按照下列原则确定应纳税所得额:(一)合伙企业的合伙人以合伙企业的生产经营所得和其得,按照合伙协议约定的分配比例确定应纳税所得额。

(二)合伙协议未约定或者约定不明确的,以全部生产经营所得和其他所得,按照合伙人协商决定的分配比例确定应纳税所得额。

(三)协商不成的,以全部生产经营所得和其他所得,按照合伙人实缴出资比例确定应纳税所得额。

(四)无法确定出资比例的,以全部生产经营所得和其他所得,按照合伙人数量平均计算每个合伙人的应纳税所得额。

合伙协议不得约定将全部利润分配给部分合伙人。

二、合伙企业经营如何进行利润分配

合伙企业,是指自然人、法人和其他组织依照规定在中国境内设立的普通合伙企业和有限合伙企业。

网友咨询:: 合伙企业经营如何进行利润分配?

律师解答:: 企业利润分配的对象是企业缴纳所得税后的净利润,这些利润是企业的权益,企业有权自主分配。

合伙企业的生产经营收入在扣除必要的成本费用后,所得的收益即为企业所获的利润。

合伙企业的利润分配,按照合伙协议的约定办理;

合伙协议未约定或者约定不明确的,由合伙人协商决定;

协商不成的,由合伙人按照实缴出资比例分配;

无法确定出资比例的,由合伙人平均分配。

合伙协议不得约定将全部利润分配给部分合伙人或者由部分合伙人承担全部亏损。

律师补充:: 合伙人可以用货币、实物、知识产权、土地使用权或者其他财产权利出资,也可以用劳务出资。

合伙人以实物、知识产权、土地使用权或者其他财产权利出资,需要评估作价的,可以由全体合伙人协商确定,也可以由全体合伙人委托法定评估机构评估。

合伙人以劳务出资的,其评估办法由全体合伙人协商确定,并在合伙协议中载明。

有限合伙人可以用货币、实物、知识产权、土地使用权或者其他财产权利作价出资。

有限合伙人不得以劳务出资。

合伙人应当按照合伙协议约定的出资方式、数额和缴付期限,履行出资义务。

以非货币财产出资的,依照法律、行政法规的规定,需要办理财产权转移手续的,应当依法办理。

【法律依据】

《合伙企业法》

第三十三条 合伙企业的利润分配、亏损分担,按照合伙协议的约定办理;

合伙协议未约定或者约定不明确的,由合伙人协商决定;

协商不成的,由合伙人按照实缴出资比例分配、分担;

无法确定出资比例的,由合伙人平均分配、分担。

合伙协议不得约定将全部利润分配给部分合伙人或者由部分合伙人承担全部亏损。

何承国律师简介:何承国律师,法学本科毕业,安徽国誉律师事务所合伙人,律师。安徽省安庆市律师协会第六届刑事法律专业委员会主任委员,教育、培训和实习律师考核委员会委员。:荣获多项荣誉:安庆市司法局先进个人、十佳法律援助案件、安庆市十佳律师等荣誉称号:专业方向:刑事辩护(包括但不限于刑事会见、办理取保候审、刑事辩护,被害人附带民事诉讼等)、建设施工合同纠纷。:执业理念:专业、高效、正义!:

()

三、合伙企业股权转让收益最大化方案

如何实现合伙企业股权转让收益最大化,必须先了解以下几个规定:

一、根据财税[2000]91号附一,《关于个人独资企业和合伙企业投资者征收个人所得税的规定》

第四条 个人独资企业和合伙企业(以下简称企业)每一纳税年度的收入总额减除成本、费用以及损失后的余额,作为投资者个人的生产经营所得,比照个人所得税法的“个体工商户的生产经营所得”应税项目,适用5%~35%的五级超额累进税率,计算征收个人所得税。

前款所称收入总额,是指企业从事生产经营以及与生产经营有关的活动所取得的各项收入,包括商品(产品)销售收入、营运收入、劳务服务收入、工程价款收入、财产出租或转让收入、利息收入、其他业务收入和营业外收入。

二、根据国税发〔2011〕50号规定,对个人独资企业和合伙企业从事股权(票)、期货、基金、债券、外汇、贵重金属、资源开采权及其他投资品交易取得的所得,应全部纳入生产经营所得,依法征收个人所得税

三、根据《个人所得税法》第三条规定,股息、红利所得,个人财产转让所得适用比例税率,税率为百分之二十。

四、《个人所得税法》关于经营所得适用对应税率

通过以上规定可以知道:

1、合伙企业转让股权按生产经营所得征收个人所得税,适用5-35%的税率;

2、当合伙企业的股权转让净收益超过30万的时候,适用税率超过20%;

3、个人转让股权,无论金额大小,税率都是20%;

综上所述,合伙企业股权转让收益最大化方案有两个选择:

1、当股权转让净收益低于30万的时候,个人所得税按经营所得纳税收益最大化;

2、当股权转让净收益超过30万的时候,合伙企业的合伙人分别转让股权纳税收益最大化;

在此基础上,再落户在重庆少民族地区去做股权转让,根据少数民族政策,税负更低。

- 有限合伙企业投资收益

- 合伙企业股权投资收益

- 合伙企业可以对外投资

- 合伙企业境外投资

- 企业投资收益 所得税

- 企业所得税 投资收益

- 合伙企业必须叫合伙企业吗

- 有哪些企业是合伙企业

- 投资企业与被投资企业存在

- 合伙企业是居民企业么