企业资本公积的来源有 :资本公积(capital reserves)是指企业在经营过程中由于接受捐赠、股本溢价以及法定财产重估增值等原因所形成的公积金。

一、公司资本公积金的来源

资本公积的来源和性质资本公积主要来源于以下几个方面:

(1)资本(或股本)溢价。

(2)企业接受捐赠的资产。

(3)某些特定的政府专项拨款。

(4)投资者出资的币种与企业注册货币或记账本位币不一致而产生的外币资本折算差额。

二、资本公积业务的核算

资本公积是投资者或者他人投入到企业、所有权归属投资者并且金额上超过法定资本部分的资本,是企业所有者权益的重要组成部分。

由此可见,资本公积从本质上讲属于投入资本的范畴,其形成的主要原因是由于我国采用注册资本制度,限于法律的规定而无法将资本公积直接以实收资本(或股本)的名义入账。

所以,资本公积从其实质上看是一种准资本,它是资本的一种储备形式。

一、资本公积与实收资本的区别:实收资本(或股本)是公司所有者(股东)为谋求价值增值而对公司的一种原始投入,从法律上讲属于公司的法定资本,而资本公积可以来源于投资者的额外投入,也可以来源于除投资者之外的其他企业或个人等的投入。

可以说,实收资本无论是在来源上还是金额上,都有着比较严格的限制,而不同来源形成的资本公积却归所有投资者共同享有。

二、资本公积的来源:由于资本公积是所有者权益的重要组成部分,而且它通常会直接导致企业净资产的增加,因此,资本公积信息对于投资者、债权人等会计信息使用者作出正确的决策十分重要。

企业的资本公积的主要来源是所有者投入资本中的超过大部分资本份额的部分和直接计入资本公积的各种利得或损失等。

三、资本公积的用途:

公司在经营过程中出于种种考虑,诸如增加资本的流动性,改变公司所有者投入资本的结构,体现公司文件、持续发展的潜力等,对于形成的资本公积可以按照规定的用途予以使用。

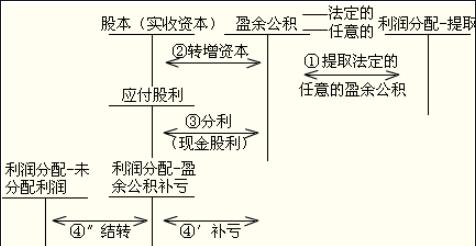

资本公积的主要用途就在于转增资本,即在办理增资手续后用资本公积转增实收资本,按所有者原有投资比例增加投资者的实收资本。

四、资本公积的核算:公司的资本公积一般都有其特定的来源。

不同来源形成的资本公积,其核算的方法不同。

为了反映和监督资本公积的增减变动及其结余情况,会计上应设置”资本公积“账户,并设置”资本(或股本)溢价“”其他资本公积“等明细账户。

“资本公积”属于所有者权益类账户,其贷方登记从不同渠道取得的资本公积即资本公积的增加数,借方登记用资本公积转增资本等资本公积的减少数,期末余额在贷方,表示资本公积的期末结余额。

下面举例说明资本公积的核算过程:

【例】京连有限责任公司接受某投资者的投资5 000 000元,其中4 000 000元作为实收资本,另1 000 000元作为资本公积,公司收到该投资者的投资后存入银行,其他手续已办妥。

这是一项接受投资而又涉及超过法定份额资本的业务。

其中属于法定份额部分应计入实收资本,超过部分作为资本公积。

该项业务涉及”银行存款“”实收资本“和”资本公积“三个账户。

银行存款的增加是资产的增加,应计入”银行存款“账户的借方,实收资本和资本公积的增加是所有者权益的增加,应分别计入”实收资本“”资本公积“账户的贷方。

这项业务所编制的会计分录如下:

借:银行存款 5 000 000

贷:实收资本 4 000 000

资本公积——资本溢价 1 000 000

【免费领会计资料包】:老会计分享一整套系统的会计学习资料、:含200套工作模板(Excel会计全套模板,财务管理模板,成本核算模板、财务分析表... ...):20G教学视频(初级、中级、cpa、实操、税务... ...)等!还可以免费试学会计课程15天!:↓ ↓ ↓ 戳【了解更多】,赶紧领取!

三、资本公积金的主要来源有哪些

资本公积是企业来源于盈利以外的那部分积累,是企业的“准资本”,它的唯一用途是依法转增资本,不得作为投资利润或股利进行分配。

企业按法定程序将资本公积转增资本,属于所有者权益内部结构的变化,并不改变所有者权益的总额,一般也不会改变每一位投资者在所有者权益总额中所占的份额。

网友咨询::资本公积金的主要来源有哪些?

北京市盈科(深圳)律师事务所张海兰律师解答::主要两类:

1、股东投入不计入实收资本的金额

2、公司持有的被投资公司的股份,符合相关条件其公允价值等变动计入资本公积——也就是财务上说的:直接计入所有者权益的利得和损失

张海兰律师补充::资本公积的来源按其用途主要包括两类:

一类是可以直接用于转增资本的资本公积,包括资本(或股本)溢价、接受现金捐赠、拨款转入、外币资本折算差额和其他资本公积等。

其中,资本(或股本)溢价,是指企业投资者投入的资金超过其在注册资本中所占份额的部分,在股份有限公司中称之为股本溢价;

接受现金捐赠,是指企业因接受现金捐赠而增加的资本公积;

拨款转入,是指企业收到国家拨入的专门用于技术改造、技术研究等的拨款,项目完成后,按规定转入资本公积的部分,企业应按转入金额入账;

外币资本折算差额,是指企业因接受外币投资所采用的汇率不同而产生的资本折算差额;

其他资本公积,是指除上述各项资本公积以外所形成的资本公积,以及从资本公积各准备项目转入的金额,其中包括债权人豁免的债务。

另一类是不可以直接用于转增资本的资本公积,包括接受捐赠非现金资产准备和股权投资准备等。

其中,接受捐赠非现金资产准备,是指企业因接受非现金资产捐赠而增加的资本公积;

股权投资准备,是指企业对被投资单位的长期股权投资采用权益法核算时,被投资单位因接受捐赠等原因增加资本公积,投资企业按其持股比例或投资比例相应增加的资本公积。

张海兰律师毕业于广西大学,获得法学学士学位。

曾在国企任职多年,后辞职从事法律服务工作。

律师执业期间,主要业务领域包函债权债务纠纷、婚姻家庭纠纷、侵犯植物新品种权纠纷、公司法律事务等。

张海兰律师总结::需要注意的一点是,企业取得的资本公积金,在“资本公积”科目进行核算,并按资本公积金形成的来源进行明细核算。

净资产是资产减负债的差,当然也包括资本公积金。