管理费用科目编码:管理费用一般是指企业中为组织和管理生产经营活动而产生的各种费用。

包括的具体项目有:

1、企业管理部门日常产生的管理费用;

2、企业中的管理人员的工资福利;

3、企业经营管理过程中产生的其他杂务费用:

4、各种已经缴纳的企业税费;

5、企业在筹建期间内发生的开办费:

6、企业统一负担的公司经费等。

管理费用科目编码是5502。

一、管理费用折旧费科目编码

【导读】:管理费用这个知识点是我们会计经常用到的内容,关于管理费用折旧费科目编码这个问题,很多会计朋友不清楚,小编在下文中为大家详细介绍了管理费用折旧费科目编码这个知识点,希望对你有所帮助,我们一起去看看吧!

管理费用折旧费科目编码:折旧费用也称折旧额,是指企业所拥有的或控制的固定资产按照使用情况计提的折旧费用.折旧是指资产价值的下降.无论在企业核算还是在国民经济核算中折旧都指:在所考察的时期中,资本所消耗掉的价值的货币估计值.在国民收入帐户中也称为资本消耗补偿.

现金的科目编码是1001

银行存款的科目编码是1002

应交税费的科目编码是2171

主营业务收入的科目编码是5101

主营业务成本的科目编码是5401

销售费用的科目编码是5501

管理费用的科目编码是5502

其他应收款的科目编码是1133

损益类科目:分为收入性科目和费用支出性科目.收入性科目包括"主营业务收入","其他业务收入","投资收益","营业外收入"等科目.费用支出性科目包括"主营业务成本","其他业务成本","营业税金及附加","其他业务支出","销售费用","管理费用","财务费用","所得税费用"等科目.

1.企业基本生产车间所使用的固定资产,其计提的折旧应计入制造费用.

2.管理部门所使用的固定资产,其计提的折旧应计入管理费用.

3.销售部门所使用的固定资产,其计提的折旧应计入销售费用.

4.自行建造固定资产过程中使用的固定资产,其计提的折旧应计入在建工程成本.

5.经营租出的固定资产,其计提的折旧额应计入其他业务成本.

6.未使用的固定资产,其计提的折旧应计入管理费用.

二、管理费用代码是多少

管理费用代码是5502

管理费用是指企业行政管理部门为组织和管理生产经营活动而发生的各种费用。

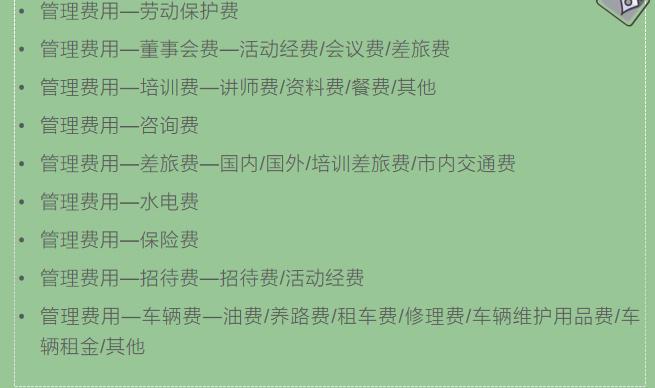

包括的具体项目有:企业董事会和行政管理部门在企业经营管理中发生的,或者应当由企业统一负担的公司经费、工会经费、待业保险费、劳动保险费、董事会费、聘请中介机构费、咨询费、诉讼费、业务招待费、办公费、差旅费、邮电费、绿化费、管理人员工资及福利费等。

管理费用属于期间费用,在发生的当期就计入当期的损失或是利益。

三、管理费用科目编码是多少

管理费用职工福利费的科目代码是6401或640111。

6401代表的是管理费用,640111的“职工福利费”包括雇员薪酬、福利费和社会保险费等,是企业经营活动成本中的一部分。

每家企业对职工福利费的支出都应遵照相关法律法规规定,并分期支付,以保障职工正常收入,也是企业招募与留住人才的有效措施。

因此,企业应将职工福利费支出、社会保险费和劳动保护费明细列入费用账务科目,便于企业对职工福利费的支出状况进行有效管理。

保持财务账户的准确、完整和有效。