一、税前不得抵扣是什么意思

税前不得抵扣的意思是指在计算所得税时,某些费用或支出不能在税前直接抵扣,而需要作为纳税调整增加项进行纳税。

也就是说,这些费用或支出需要先扣除税费后再计入成本或支出,从而增加了应纳税额。

具体来说,税前不得抵扣通常涉及以下几个方面:

一、税前不得抵扣的内容:税前不得抵扣主要是指在计算企业所得税时,某些支出不能在税前直接扣除。

这些支出包括但不限于以下几种情况:

1. 非正常损失支出:如因自然灾害造成的财产损失等。

2. 与取得收入无关支出:即与企业生产经营活动无直接关系的支出。

3. 某些特定费用:如业务招待费、广告费等,超出一定限额的部分不能在税前扣除。

二、纳税调整的原因:这些费用或支出之所以不能在税前直接抵扣,主要是因为税法对企业所得税的计算有特定的规定。

为了确保税收的公平性和规范性,税法对某些支出进行了限制或规定,使得这些支出需要在税后扣除。

这样做的主要原因是为了防止企业通过不合理的方式减少应纳税额,从而维护税收的公平性。

三、税务处理的重要性:理解税前不得抵扣的概念对于企业的财务管理和税务处理非常重要。

企业在进行财务规划和税务申报时,需要充分了解哪些费用可以税前扣除,哪些需要税后扣除。

这不仅关系到企业的经济效益,也关系到企业的合规运营和风险管理。

因此,企业需要重视税务规划,确保合规纳税,降低税务风险。

同时,这也要求企业在日常经营活动中,合理控制成本,优化支出结构,以提高经济效益和竞争力。

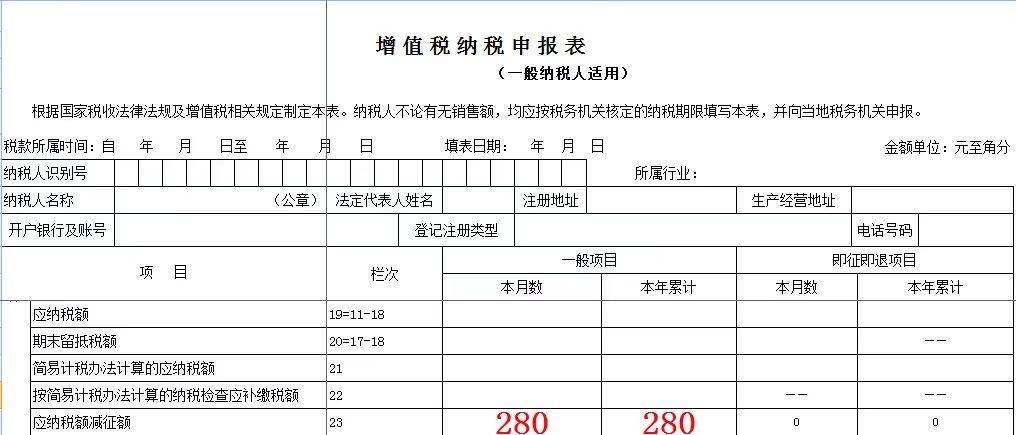

大家再看...

上一篇:研发费用专项审计报告

下一篇:2013 企业年金