一、小规模纳税人购买金税盘没有收入怎么抵扣费用

类似的情况可能大家都有遇到过,特别是刚刚新成立的小规模公司,但是税控盘已经购买了,要怎么办呢?如果你对这部分内容不了解,那就和会计网一起来学习吧。

小规模纳税人购买税盘的会计分录如下::1、购买时

借:管理费用——办公费

贷:银行存款

2、凭发票抵扣增值税时

借:应交税费——应交增值税

贷:营业外收入/管理费用(红字)

如果小规模公司没有收入,怎么抵扣税额?

纳税人初次购买金税盘或税控盘的费用,纳税人缴纳的技术维护费,可以按照(财税{2012}15号)规定,在增值税应纳税额中全额抵减,也就是说除了金税盘、税控盘、报税盘可以抵减增值税应纳税额外,纳税人每年缴纳的技术服务费也可以在增值税应纳税额中全额抵减,购买金税盘的发票不需要认证;

当期的会计分录,因为没有销售没有应纳税额,当期只需要做费用的分录,等到实际抵扣时再做减免的会计分录。

相关的会计分录如下::1、购买税控盘时

借:管理费用

贷:库存现金/银行存款

2、抵扣税费时

借:应交税费——应交增值税(减免税)

贷:管理费用

3、缴纳税费时

借:应交税费-应交增值税

贷:应交税费——应交增值税(减免税)

有关税控设备的相关会计处理:企业购入增值税税控系统专用设备,按实际支付或应付的金额 借:固定资产

贷:银行存款/应付账款

按规定抵减的增值税应纳税额

借:应交税费——应交增值税(减免税额)

贷:递延收益

计提折旧时

借:管理费用

贷:累计折旧

借:递延收益

贷:管理费用

以上就是有关小规模纳税人购买金税盘的相关会计处理,希望能够帮助大家,想了解更多有关的会计知识点,请多多关注会计网!

来源于会计网,责编:小敏

二、公司费用支出无票无法进行税前抵扣自然人代开税率2

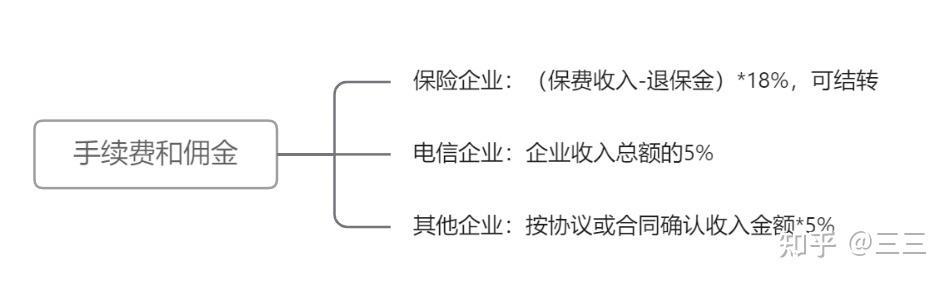

公司费用支出无票,无法进行税前抵扣?自然人代开税率2%。

业务往来中有很多公司存在费用支出没有发票做账的情况,费用支出没有发票做账就无法进行税前抵扣,就会造成公司利润虚高缴税加重。

那么公司费用支出无票应该怎么办?

1:公司费用支出无票主要是向个人支付费用,那么这种情况可以在税收园区,以对方个人名义代开发票给公司。

在税收园区代开发票,不需要代开人到场,只需要线上提交资料即可,按1%税率核定个税,加上增值税1%、附加税0.06%,综合总税率2.06%,如代开100万发票就只需要缴纳2.06万的税。

税收园区代开发票,对于代开人没有区域限制,代开品目也基本不限制,每位代开人年代开发票限额500万,在发票开出后会有个人所得税的完税凭证,不用担心后期汇算清缴再补缴个税。

2:如果公司不接受个人代开发票,或者代开人不愿意配合代开,那么公司可以在税收园区注册小规模纳税人的个体户,公司可以将费用支出无法获得发票的业务分包给个体户,通过个体户获得成本发票。

个体户注册在税收园区享受“核定征收”税收优惠政策,因此不需要有进项成本发票,年开票500万以内,1%税率核定个税,再加上1%增值税,0.06%附加税,综合总税率2.06%,开票500万就只需要缴纳2.06万的税。

自然人代开与个体户核定都可以获得成本发票,不过要求业务真实,不得虚开发票,做好三流合一。

税收园区,税收政策,详情了解v——节税有方

三、税控盘280元的年度服务费为什么你抵扣不了

前几天有个同行问喵酱:“我的税控盘服务费为什么不能全额抵扣?”

因为你填报的地方不对呀

今天喵酱就教小伙伴们如何正确填写

话不多说,上图:

百度图片里面搜索的嗷

上面就是税控盘服务费的发票,正常你在交的时候,就会有温柔(可能并不)的小姐姐告诉你,可以全额抵扣。

但是,小白填附表二(进行抵扣表),系统会直接显示:不通过!:那应该怎么填呢?

老样子,分两种情况,首先我们说一下一般纳税人,一般纳税人一共涉及了三张表格:

1、增值税纳税申报表(主表)

2、税务抵减情况表(附表四)

3、减免税申报明细表

个人建议先填写附表,因为有一些附表的数字是能直接带到主表的

1、税务抵减情况表(附表四):

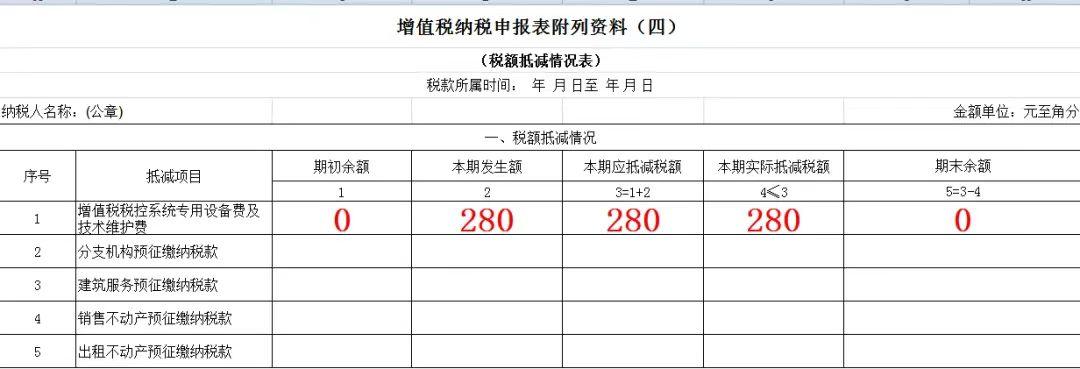

图片贴自航天百旺

这里注意一下,如果你上期有没有抵减,也就是期初有余额的,期初记得修改一下。

本期发生额填写本期发生的实际费用。

实际抵减需要在实际抵扣税款时填写

2、减免税申报明细表:

引源同上

减免税性质代码及名称这边在申报系统里面找到购置增值税税控系统专用设备抵减增值税,如果是首次购买,选择0001129917(税控设备费)

3、主表:

主表是在23行,应纳税额减征额

一般纳税人填完啦,咱们可以再瞅瞅小规模纳税人,和上面的情况相比,这个可简单多啦~

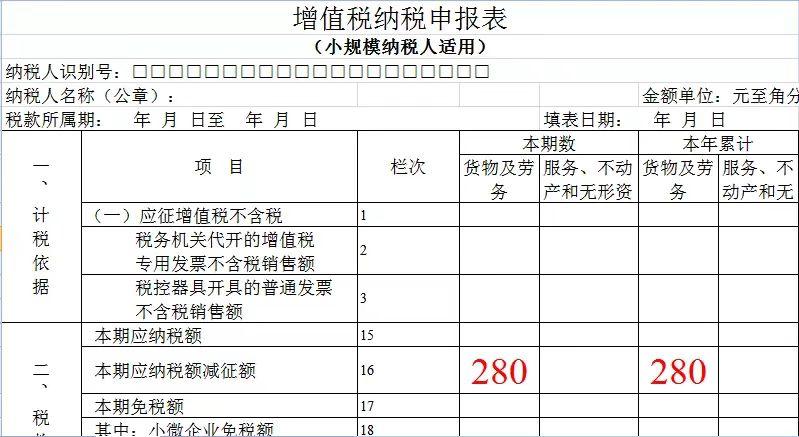

一共涉及两张表格:

1、增值税纳税申报表(主表)

2、减免申报明细表(是不是听起来似曾相识)

填写方法如下嗷~

1、税务抵减情况表(附表四):

引源同上

2、主表(16行):

引源同上

小规模纳税人的填写原理和一般纳税人一样的

下一篇,咱们讲一讲税控这一块如何做账,喜欢的小可爱帮喵喵点个赞哦~

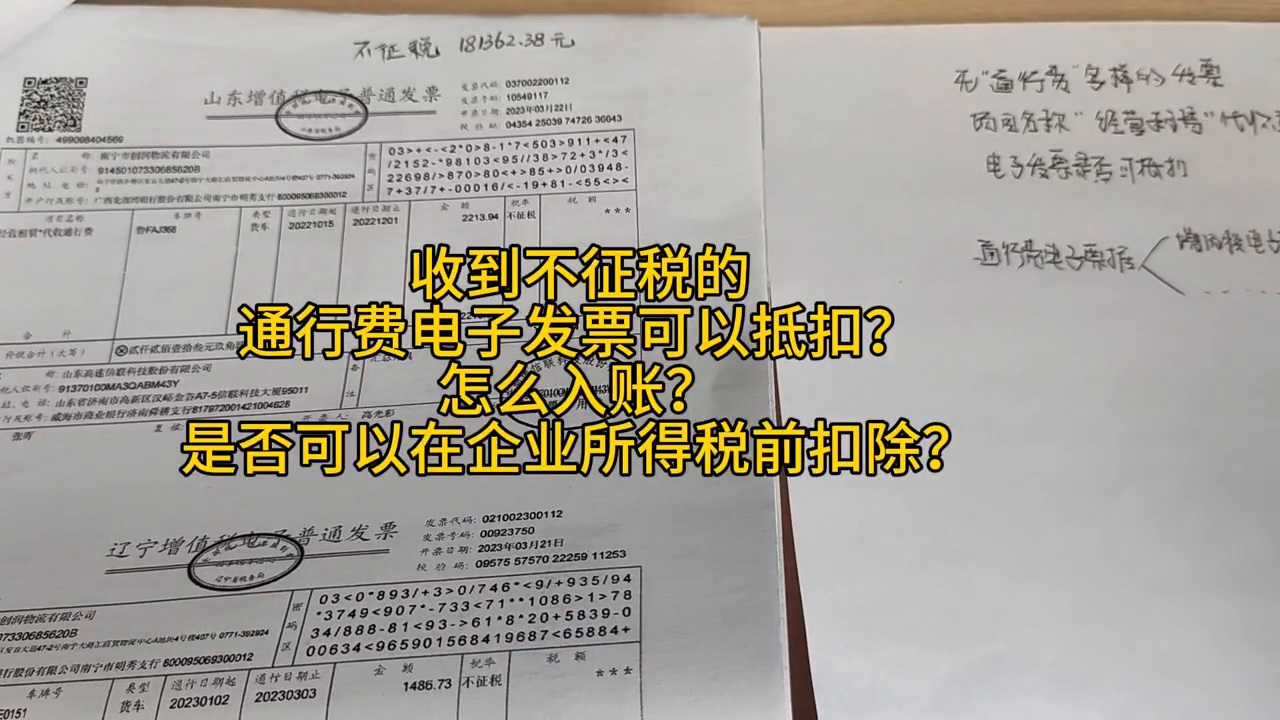

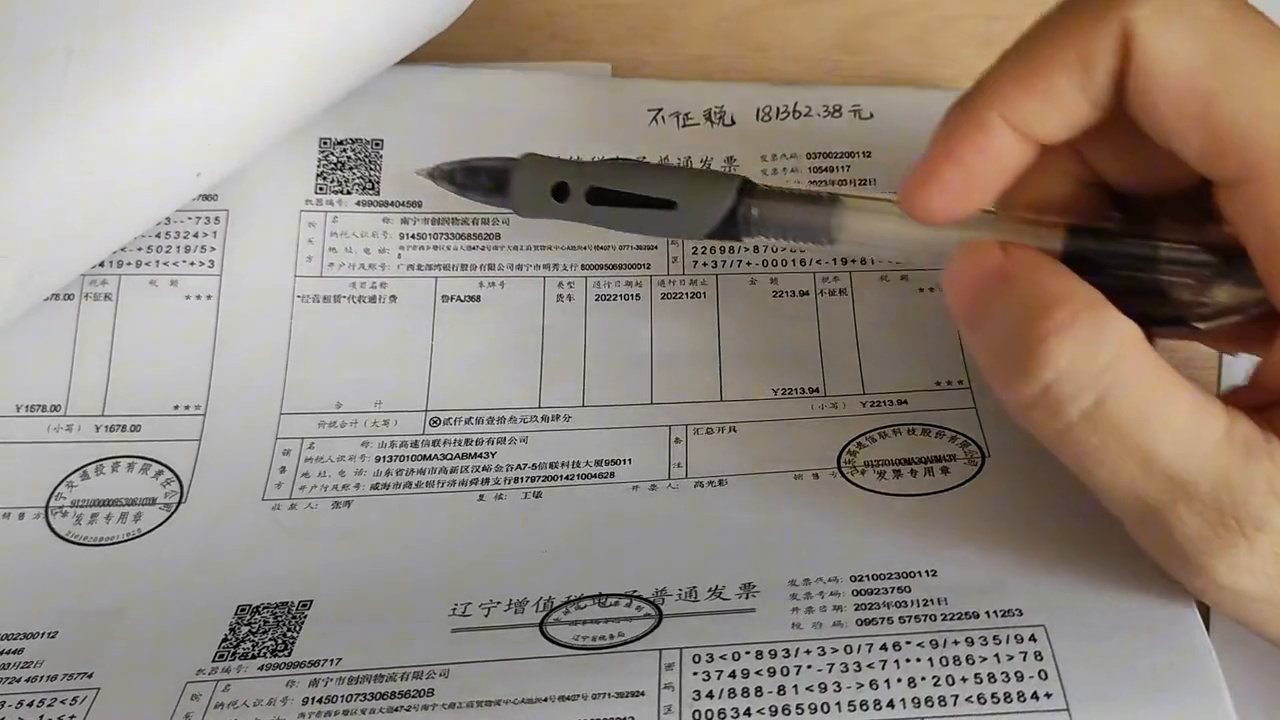

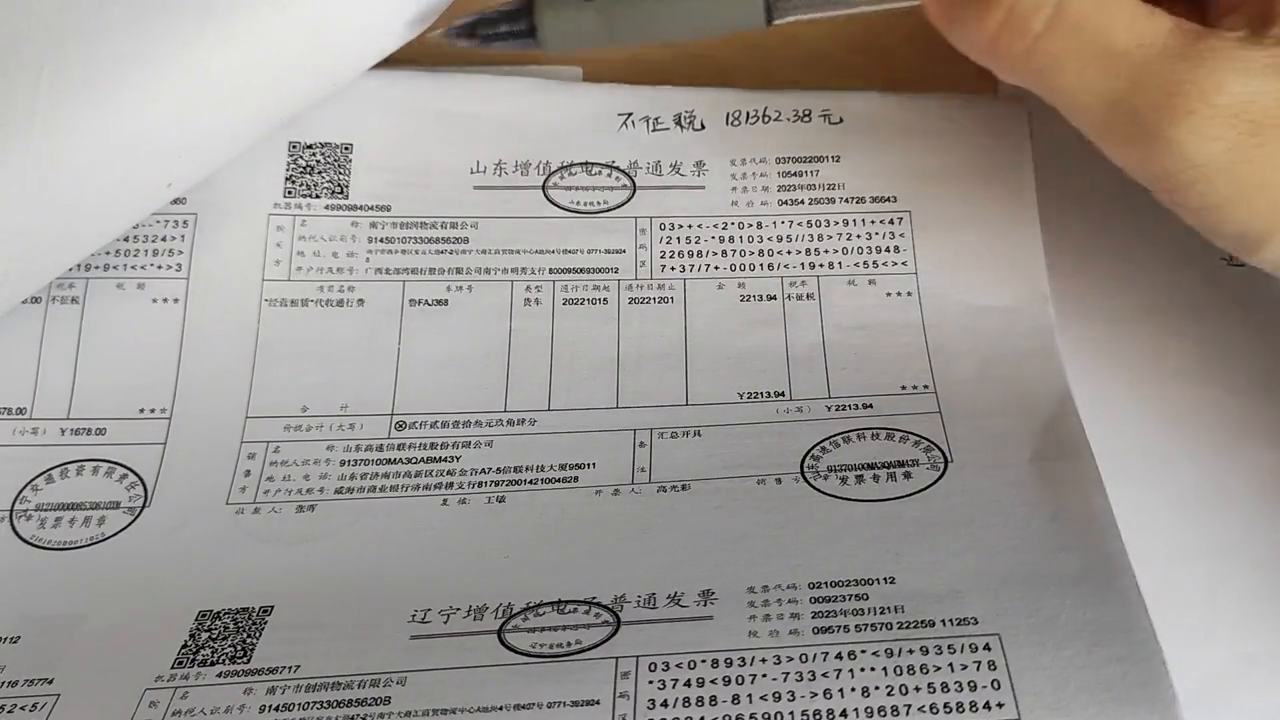

四、收到不征税的 通行费电子发票可以抵扣 怎么入账

收到不征税的通行费电子发票能否抵扣?如何入账?能否在企业所得税前扣除?接下来我们来探讨一下关于在施工作业中通行费电子发票无法领取的问题。

如果你在运输公司工作,就会经常收到通行费电子发票。

比如,我给大家看一下这张增值税电子普通发票。

该发票税率为不征税,项目名称为经营租赁代收通行费。

我想知道,如果收到这样的发票,是否可以抵扣进项税?首先,我们需要分析一下,通行费电子普通发票有两种类型。

一种是另一种,另一种是左上角标有“东行费”字样的浦东发票,税率为3%。

如果收到的发票有税率和“东行费”字样,就可以抵扣进项税。

如果收到不征税的收入,其实相当于只是一张收据,因为还没有实际消费。

只有在实际消费后,才能收到开具有征收率或税率的发票,才能在企业所得税前扣除。

因此,收到不征税的发票或收据,只能作为交付账管理,直到实际消费后才能计入成本费用,才能在企业所得税前扣除。

今天就分享到这里。