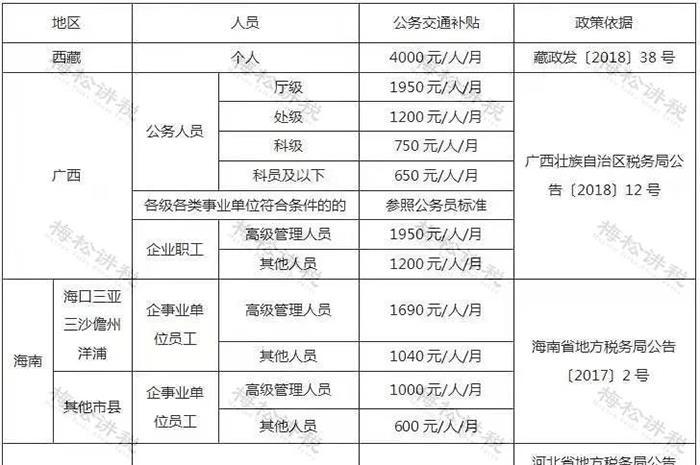

利息费用包括什么税前利润包括什么:利息费用包括财务费用中的利息费用

税前利润=利润总额,即是指在所得税完税前的利润,就是企业的营业收入扣除成本费用以及流转税后的利润,叫税前利润,在这个基础上缴纳所得税.利润总额:主营业务净收入-主营业务支出-主营业务税金及附加+其他业务利润-营业费用-管理费用-财务费用+投资收益+营业外收入-营业务支出息税前利润=利润总额+利息支出税后利润=净利润净利润:利润总额-所得税毛利润:主营业务净收入-主营业务支出-主营业务税金及附加

一、财税筹划利息费用的税前扣除的规定

如何利用利息费用,做财税筹划?

一、利息费用税前扣除的规定我国《企业所得税法》对普通企业(指非金融企业)利息费用的税前 扣除,做了如下规定。

1.在生产、经营期间,向金融机构借款的利息支出,按照实际发生数扣除。

2.向非金融机构借款的利息支出,不高于按照金融机构同期同类贷款利率计算的数额的部分,准予扣除。

3.向内部职工或个人借款的利息支出,符合以下条件的,在不超过 按照金融企业同期同类贷款利率计算的数额的部分,准予扣除:

(1)借贷真实、合法、有效;

(2)企业与个人签订了借款合同。

4.企业向关联方借款的,企业从其关联方接受的债权性投资与权益性投资的比例超过规定标准而发生的利息支出,不得在计算应纳税所得额时扣除。

《关于企业关联方利息支出税前扣除标准有关税收政策问题的通知》(财 税[2008]121号)规定:企业实际支付给关联方的利息支出,除能够提供相关资料并证明交易符合独立交易原则,或者企业的实际税负不高于境内关联方的,其接受关联方债权性投资与其权益性投资比例为:金融企业为 5:1,其他企业为2:1。

二、财税筹划要点由税法规定可知,利息支出并非无条件地全部扣除,因此企业进行财税筹划是十分必要的。

1.企业应注意利息支出的合法性

第一,借贷行为应取得合法的凭证。例如,签订的借款合同、支付利息的结算单或者证明书、支付给个人利息的收据等

第二,借款应记载债权人的真实姓名和地址等信息,否则,税务机关有可能将借款利息认定为虚增费用。

2.企业应尽量向金融机构贷款根据规定,企业向非金融机构贷款,如果利率过高,超额的部分无法 得到税前抵扣。

3.企业之间相互拆借资金可规定互惠利率企业之间相互拆借资金时,若利率约定过高,

一方面债权企业利息收入的企业所得税费用会增加;

另一方面债务企业支付的超额利息可能无法税前抵扣。

因此,如果双方经常性地互相拆借资金,可以在合同中约定互惠的利率。

二、浅谈利息费用在企业所得税前扣除的问题

企业所得税

企业利息费用在企业所得税前能否扣除的问题,基本上是大中型企业都会遇到的一个问题,现将该问题分情况讨论如下:

1.企业向金融企业借款:非金融企业向金融企业借款的利息支出、金融企业的各项存款利息支出和同业拆借利息支出、企业经批准发行债券的利息支出都可以据实在扣除。

2.企业向非金融企业(非关联方)借款:非金融企业向非关联方借款的利息支出,不超过按照金融企业同期同类贷款利率计算的数额的部分可以据实扣除,超过部分不得扣除。

3.企业向非金融企业(关联方)借款----正常情况:企业向关联方借款,正常来说是要同时满足以下“双标准”:

a.债资比的要求——其接受关联方债权性投资与其权益性投资比例为:金融企业5:1,其他企业2:1

b.贷款利率的要求——企业从其关联方取得没有超过债资比规定的借款利息费用,不超过金融企业同期同类贷款利率计算的数额部分可以据实扣除,超过部分不许扣除。

举例:

实例1:【2020年税务师考试真题】甲乙公司均为制造企业,2021年甲公司对关联企业乙公司的股权投资为5000万元。

3月1日乙公司向甲公司借款20000万元用于生产,当年12月31日归还,借款利率为6%,金融机构同期同类贷款利率为4.8%。

2021年乙公司该项借款在企业所得税前应扣除的利息费用是?

答:向关联方借款,要考虑债资比的问题,该债资比的限制为2:1,因此借款中5000×2=10000的部分借款利息费用可以扣除。

综上,乙公司税前应扣除的利息费用为5000×2×4.8%×10个月÷12个月=400万元。

4.企业向非金融企业(关联方)借款----特殊情况:若企业能够按照税法及其实施条例的有关规定提供相关资料,并证明相关交易活动符合独立交易原则的,或者该企业的实际税负不高于境内关联方的,其实际支付给境内关联方的利息支出,在计算应纳税所得额时准予扣除。

这种情况下,就可以不用考虑债资比,只需要考虑利率不要超过金融企业同期同类贷款利率即可。

实例2:[2016年税务师考试真题]某电子公司(企业所得税税率15%)2020年1月1日向母公司(企业所得税税率25%)借入2年期贷款5000万元用于购置原材料,约定利率10%,银行同期同类贷款利率7%。

2021年电子公司企业所得税前可扣除的该笔借款的利息费用为?

答:该电子公司的实际税负不高于境内关联方,不需要考虑债资比 的问题。

2021年电子公司企业所得税前可扣除的该笔借款的利息费用=5000×7%=350万元。

实务处理中的个人思考:

实务中,一般都是母、子公司间的借款。

若全资子公司向母公司借款,可以优先考虑采用第三种情况进行处理,即同时考虑债资比的限制和贷款利率的限制。

若母公司向全资子公司借款,这个就麻烦了,因为全资子公司对母公司的权益性投资几乎肯定是零,那就不存在债资比的问题,就可以考虑采用第四种情况进行处理。

三、企业所得税前利息费用扣除的条件

企业所得税前利息费用的扣除有要求,向非金融企业借款利息怎么扣除?向关联企业借款的利息支出怎么扣除?小编今天带大家一起学习利息费用税金扣除的注意事项。

企业在生产经营中发生的借款利息费用包括向金融企业和非金融企业借款利息费用,也涉及到向关联企业和非关联企业的借款利息。

对于所有的利息支出在税前扣除是有具体的规定的,不是全部都能扣除。

那么我们来看看税前扣除利息费用的具体规定。

利息费用

1、非金融企业向金融企业借款的利息支出、金融企业各项存款的利息支出、同业拆借利息支出、企业经批准发行债券的利息支出。

此类利息支出可以据实在税前扣除。

2、非金融企业向非金融借款的利息支出,不能据实扣除,其不超过向金融企业同期同类贷款利率计算的利息的部分可以在税前据实扣除,超过的那部分利息是不允许扣除的。

在税前扣除时必须向税务机构提供“金融企业同期同类贷款利率情况说明”。

注意事项

银行对企业的加息罚息允许在税前扣除,罚息相当于行政罚款,他属于经济合同的罚款,类似违约金。

如果企业的资本存在应缴未缴足的,企业在计算税前扣除利息时必须先按未交足资本的那部分利息不能计算扣除,因为不属于企业的合理支出。

关联企业利息费用的扣除有规定,不合规的不能在税前扣除。

关联企业的债权性投资与权益性投资的比例有规定,分两种:金融企业是5比1;

其他类企业是2比1。

超过以上规定标准的利息不得在税前扣除。

如果企业能够证明关联方相关交易活动符合独立交易原则的,或者借方企业实际税务不高于被借方关联企业的,可以扣除。

发布于2天前