一、营业成本计算公式

营业成本=主营业务成本+其他业务成本。:

营业成本是指企业在生产或销售产品中直接发生的成本,它包括了原材料费用、人工费用、制造费用等。

一般来说,营业成本的详细计算公式为:营业成本=制造成本+期初存货-期末存货+外购商品和加工物资的成本+运输、仓储费用+直接人工和制造费用。

其中,制造成本通常由以下三个部分构成。

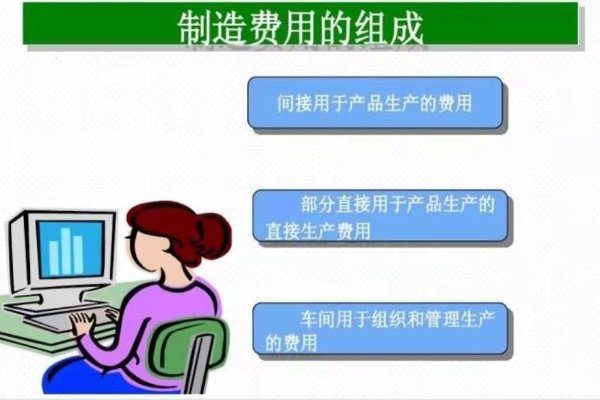

分别是直接材料成本、直接人工成本以及制造费用。

另外,需要考虑期初存货和期末存货的影响。

当期初存货高于期末存货时,营业成本会增加,因为这意味着有更多的成本被用于生产和销售。

反之,则情况相反。

除此之外,营业成本还包括了企业所购买的外购商品和加工物资的成本、运输仓储费用以及直接人工和制造费用等。

需要注意的是,这些费用可能会根据不同的行业和企业有所变化,公式中的内容也会相应调整。

影响营业成本的因素:

1、原材料价格:企业需要购买原材料来生产产品,而原材料价格在市场上波动较大,这会直接影响企业的生产成本和营业成本。

2、劳动力成本:生产产品需要消耗一定的劳动力,包括工资、社保等方面,此项成本占企业营业成本的比重通常非常高。

3、销售模式:销售渠道和方式不同,会导致企业销售成本的差异。

例如通过电商、实体店等销售模式,所需的人力、物流、广告等费用存在明显差异。

4、运输和仓储费用:由于分布区域、时效等限制,企业往往需要承担物流、仓储等费用,而对于利润薄的产品,这些额外成本可能比成品本身的成本还要高。

二、营业成本包含哪些成本

营业成本,也称为销售成本或成本 of goods sold (COGS),主要包括以下几个部分:

1. 直接材料成本:这是生产产品过程中直接消耗的原材料费用,如购买的原材料、零部件或商品的成本。

2. 直接人工成本:指直接参与生产过程的员工的工资、福利和其他相关薪酬。

这些员工包括生产线工人、装配工等。

3. 制造费用:这部分成本是与制造产品直接相关的间接费用,如生产设备的折旧、工厂的水电费、车间管理人员的薪酬等。

这些费用不是直接用于制造某一件产品的,但对整个生产过程必不可少。

4. 加工成本:在产品制造过程中产生的其他费用,比如工艺设计、质量检验、包装等步骤的费用。

营业成本是计算利润的关键因素,因为它从总收入中扣除以得出毛利润。

企业需要准确计算和控制营业成本,以提高盈利能力并做出有效的经营决策。