一、企业所得税费用扣除标准

企业所得税实行税前抵扣的项目很多,包括企业经营过程中发生的各种成本、费用等。

企业所得税税前扣除标准也是根据不同项目有所区别的。

企业财务部要严格按照企业所得税税前抵扣的原则,对企业的每项支出进行审核,以求算出准确的纳税金额。

这里有一点需要注意,增值税并不在抵扣项目之中。

在抵扣的时候要特别留意。

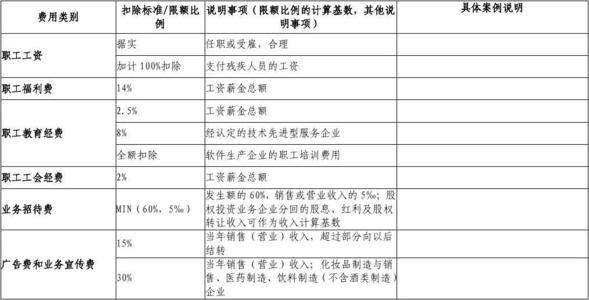

企业所得税税前扣除项目和标准是什么1、工资、薪金支出企业发生的合理的工资、薪金支出准予据实扣除。

2、职工福利费、工会经费、职工教育经费企业发生的职工福利费、工会经费、职工教育经费按标准扣除,未超过标准的按实际数扣除,超过标准的只能按标准扣除。

(1)企业发生的职工福利费支出,不超过工资薪金总额14%的部分准予扣除。

(2)企业拨缴的工会经费,根据《工会经费拨缴款专用收据》在不超过工资薪金总额2%的部分准予扣除。

3、社会保险费(1)企业依照国务院有关主管部门或者省级人民政府规定的范围和标准为职工缴纳的“五险一金”,即基本养老保险费、基本医疗保险费、失业保险费、工伤保险费、生育保险费等基本社会保险费和住房公积金,准予扣除。

(2)企业为投资者或者职工支付的补充养老保险费、补充医疗保险费,符合国务院财政、税务主管部门规定的,准予扣除。

(3)企业参加财产保险,按照规定缴纳的保险费,准予扣除。

4、利息费用企业在生产、经营活动中发生的利息费用,按下列规定扣除:(1)非金融企业向金融企业借款的利息支出、金融企业的各项利息支出可据实扣除。

(2)非金融企业向非金融企业借款的利息支出,不超过按照金融企业同期同类贷款利率计算的数额的部分可据实扣除,超过部分不许扣除。

企业在生产经营活动中发生的合理的不需要资本化的借款费用,准予扣除。

6、汇兑损失企业在货币交易中,以及纳税年度终了时将人民币以外的货币性资产、负债按照期末即期人民币汇率中间价折算为人民币时产生的汇兑损失,除已经计入有关资产成本以及与向所有者进行利润分配相关的部分外,准予扣除。

7、业务招待费企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。

8、广告费和业务宣传费企业发生的符合条件的广告费和业务宣传费支出,除国务院财政、税务主管部门另有规定外,不超过当年销售(营业)收入15%的部分,准予扣除;

超过部分,准予结转以后纳税年度扣除。

税前扣除的墓本原则是什么税前准予扣除的项目一般是指纳税人取得的与应税收入有关的成本、费用、税金和损失。

过去,内、外资企业所得税在成本、费用和损失税前扣除方面规定不尽一致,如内资企业所得税一般实行计税工资限额扣除制度,而外资企业所得税对工资支出实行全额据实扣除制度.内资企业公益救济性捐赠按照应纳税所得额的人比例限额扣除,凡外资企业对公益救济性捐赠实行全额据实扣除等。

内、外资企业在所得税前扣除项目上存在许多差异。

税前扣除标准不统一,是构成内资企业的税负重于外资金业的重要原因,不利于内、外资企业的公平竟争和公平税负,新税法对内、外资企业实际发生的各项支出扣除做出统一规范,同时新税法实旅条例对准予税前扣除的主要内容、条件和具体标准,以及不允许税前扣除项目作出了其体规定。

希望以上内容能对您有所帮助,如果还有问题请咨询专业律师。

【法律依据】:《税法》第九条规定:企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除。

二、企业所得税汇算清缴费用扣除标准

1、职工福利费:《中华人民共和国企业所得税法实施条例》(以下简称《实施条例》)第四十条规定:企业发生的职工福利费支出,不超过工资、薪金总额14%的部分,准予扣除。

2、工会经费:《实施条例》第四十一条规定:企业拨缴的工会经费,不超过工资、薪金总额2%的部分,准予扣除。

3、职工教育经费:《财政部税务总局关于企业职工教育经费税前扣除政策的通知》(财税(2018)51号)规定:企业发生的职工教育经费支出,不超过工资薪金总额8%的部分,准予在计算企业所得税应纳税所得额时扣除;

超过部分,准予在以后纳税年度结转扣除。

4、业务招待费:《实施条例》第四十三条规定:企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5%。

5、广告费和业务宣传费:《实施条例》第四十四条规定:企业发生的符合条件的广告费和业务宣传费支出,除国务院财政、税务主管部门另有规定外,不超过当年销售(营业)收入15%的部分,准予扣除;

超过部分,准予在以后纳税年度结转扣除。

《财政部税务总局关于广告费和业务宣传费支出税前扣除有关事项的公告》(财政部税务总局公告2020年第43号)规定:对化妆品制造或销售、医药制造和饮料制造(不含酒类制造)企业发生的广告费和业务宣传费支出,不超过当年销售(营业)收入30%的部分,准予扣除;

超过部分,准予在以后纳税年度结转扣除。

烟草企业的烟草广告费和业务宣传费支出,一律不得在计算应纳税所得额时扣除。

三、企业所得税中哪些费用可结转以后年度扣除

企业所得税中,有部分费用的扣除可以延续到未来年度。

以下是2017年版A类年度纳税申报表中涉及的部分结转项目:

1.捐赠支出可以结转3年内扣除。

2.亏损的弥补、专用设备投资额的抵免、境外分支机构的实际亏损额以及已缴所得税额的抵免,可以延续5年。

3.无限期结转的项目包括职工教育经费(按比例扣除)、广告费和业务宣传费、直接形成产品的材料部分、股权投资余额、非实际亏损额的弥补,以及研发过程中特殊收入的处理(扣除后剩余部分)。

4.其他扣除项目还包括借款利息(金融企业及非金融企业)、货币交易汇兑损失、保险费、环保专项资金、劳动保护支出、合理手续费及佣金支出(各行业有不同限额)。

需要注意的是,企业在计算研发费用时,特殊收入和材料费用的处理遵循特定规则。

例如,特殊收入需从研发费用中扣减,不足部分不结转;

而材料费用与销售发生跨年度的情况,可在当年直接冲减研发费用。

以上规定有助于企业合理规划税务,确保费用扣除的合规性和有效性。

更多信息可参考百度百科的"一般扣除项目"。