一、长期股权投资交易费用计入什么科目

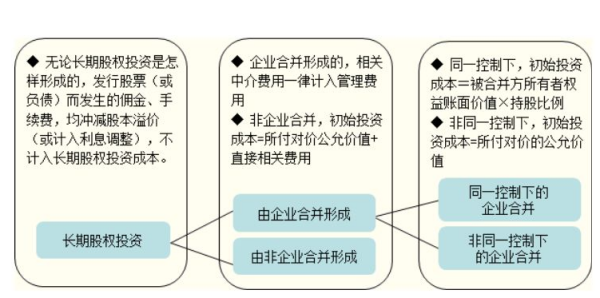

长期股权投资交易费用计入什么科目分为两种情况:同一控制下企业合并形成的长期股权投资,交易费用计入管理费用;

非同一控制下企业合并形成的长期股权投资,交易费用计入长期股权投资成本。

:长期股权投资(Long-term investment on stocks)是指通过投资取得被投资单位的股份。

企业对其他单位的股权投资,通常视为长期持有,以及通过股权投资达到控制被投资单位,或对被投资单位施加重大影响,或为了与被投资单位建立密切关系,以分散经营风险。

长期股权投资目的是为长期持有被投资单位的股份,成为被投资单位的股东,并通过所持有的股份,对被投资单位实施控制或施加重大影响,或为了改善和巩固贸易关系,或持有不易变现的长期股权投资等。

长期股权投资的最终目标是为了获得较大的经济利益,这种经济利益可以通过分得利润或股利获取,也可以通过其他方式取得,如被投资单位生产的产品为投资企业生产所需的原材料,在市场上这种原材料的价格波动较大,且不能保证供应。

在这种情况下,投资企业通过所持股份,达到控制或对被投资单位施加重大影响,使其生产所需的原材料能够直接从被投资单位取得,而且价格比较稳定,保证其生产经营的顺利进行。

如果被投资单位经营状况不佳,或者进行破产清算时,投资企业作为股东,也需要承担相应的投资损失。

在中国,长期股权投资的取得方式主要有::1、企业合并形成的长期股权投资,应区分企业合并的类型,分别同一控制下控股合并和非同一控制下控股合并确定形成长期股权投资的成本。

2、以支付现金取得的长期股权投资,应当按照实际支付的购买价款作为长期股权投资的初始投资成本,包括购买过程中支付的手续费等必要支出。

3、以发行权益性证券方式取得的长期股权投资,其成本为所发行权益性证券的公允价值。

4、投资者投入的长期股权投资,应当按照投资合同或协议约定的价值作为初始投资成本,但合同或协议约定价值不公允的除外。

5、以非货币性资产交换、债务重组等方式取得的长期股权投资。

二、长期股权投资成本法交易费用

法律分析:企业合并形成的长期股权投资的相关费用是计入到管理费用的。

无论是同一控制下合并还是非同一控制下合并,均计入当期损益),而非企业合并为取得长期股权投资支付的相关税费是计入长期股权投资成本中。

相关税费与交易费用可以理解是一个意思。

不同方式下入账是不同的,注意这个交易费用影响的是初始投资成本,不受后续计量(成本法、权益法)的直接影响。

法律依据:《中华人民共和国民法典》 第四百四十三条 以基金份额、股权出质的,质权自办理出质登记时设立。

基金份额、股权出质后,不得转让,但是出质人与质权人协商同意的除外。

出质人转让基金份额、股权所得的价款,应当向质权人提前清偿债务或者提存。

《中华人民共和国证券法》 第一百四十一条 证券公司的股东有虚假出资、抽逃出资行为的,国务院证券监督管理机构应当责令其限期改正,并可责令其转让所持证券公司的股权。

在前款规定的股东按照要求改正违法行为、转让所持证券公司的股权前,国务院证券监督管理机构可以限制其股东权利。

三、长期股权投资的投资收益计入财务费用吗

长期股权投资的投资收益计入财务费用。

根据查询相关公开信息,长期股权投资是企业为获取另一企业的股权所进行的长期投资,为长期持有,不准备随时变现,可计入财务费用。

四、非同一控制下形成控股的长期股权投资中发生的交易费用是计入长期

计入管理费用。

非同一控制下的企业合并中,购买方为企业合并发生的审计、法律服务、评估咨询等中介费用以及其他相关管理费用,应当于发生时计入当期损益;

购买方作为合并对价发行的权益性证券或债务性证券的交易费用,应当计入权益性证券或债务性证券的初始确认金额。

企业合并形成的长期股权投资的相关费用是计入到管理费用的,无论是同一控制下合并还是非同一控制下合并,均计入当期损益。

而非企业合并为取得长期股权投资支付的相关税费是计入长期股权投资成本中。

注意这个交易费用影响的是初始投资成本,不受后续计量的直接影响。

扩展资料:非同一控制下,企业合并长期股权投资初始成本计量:

非同一控制下的企业合并遵循市场交易理念,以公允价值计量,可以确认损益。

基本原则:长期股权投资的初始投资成本为合并对价或合并成本。

合并成本=支付价款或付出资产的(含税)公允价值+发生或承担的负债的公允价值+发行权益性证券的公允价值。

企业合并成本与合并中取得的被购买方可辨认净资产公允价值份额的差额,个别财务报表不作处理,合并报表正差列示为商誉,负差计入合并当期损益。

参考资料来源:财政部-关于印发企业会计准则解释第4号的通知

参考资料来源:百度百科-非同一控制下企业合并