开办期间的费用计入什么科目:可以计入开办费用,

筹建期计入开办费包括:

1、筹建人员开支的费用,

2、企业注册登记费,

3、筹资费用(主要是指筹资支付的手续费以及不计入固定资产和无形资产的汇兑损益和利息等),

4、人员培训费,

5、企业资产的折旧、摊销、报废和毁损,

6、其他费用,

不能计入开办费的支出包括:

1.取得各项资产所发生的费用,购建固定资产和无形资产所支付的运输费、安装费、保险费和购建时发生的职工薪酬

2.按照规定应由投资各方负担的费用,如投资各方为筹建企业进行调查时发生的差旅费、咨询费、招待费等支出;

3.为培训职工而购建的固定资产、无形资产等支出;

4.投资方因投入资本自行筹措款项所支付的利息,不计入开办费,应由出资方自行负担。

一、一个店开业的费用算作什么科目如果涉及到入股要把哪些计算成成本呢装修费之外的房租水电呢

一个店开业的费用计入待摊费用-开办费,开办费包括使企业成立起来的一切费用,根据企业会计制度的规定:除购建固定资产以外,所有筹建期间所发生的费用,先在长期待摊费用中归集,待企业开始生产经营当月起一次计入开始生产经营当月的损益。

因此,企业在筹建期间,除购建固定资产、购置存货等资本性支出以外,所发生的包括筹建期间房租费在内的所有费用,应当计入“长期待摊费用——开办费”科目,待企业开始生产经营当月起一次计入开始生产经营当月的损益。

1。发生开办费时: 借:长期待摊费用——开办费 贷:银行存款 等

2。

转入损益时: 借:管理费用——开办费摊销 贷:长期待摊费用——开办费 在企业筹建阶段,企业没有营业收入实现,其所发生的营业费用、管理费用、财务费用,根据会计核算的配比原则,不应予以确认,而应当全部作为开办费处理。

投资入股的,计入实收资本(股本),借:银行存款,贷:实收资本(股本)

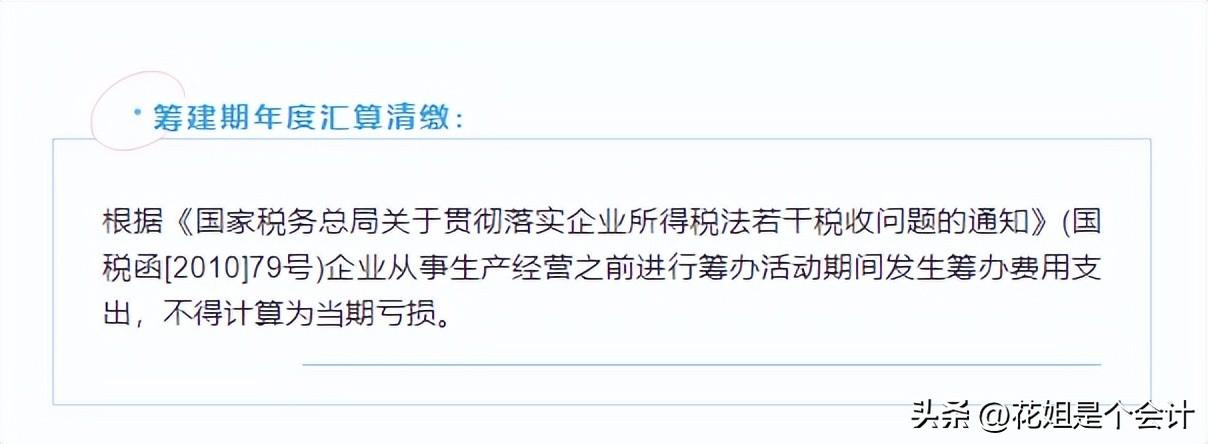

大家再看...

上一篇:停产期间费用会计处理

下一篇:非货币性资产交换 企业