企业年末资产负债表

2024-10-05 14:09:4126

一、年末净资产是资产负债表中的哪一项

年末净资产是资产负债表中的资产总计减去负债总计的差额。

:1. 资产负债表概述:

资产负债表是企业财务报告中的核心部分,反映了企业在特定日期的资产、负债和股东权益状况。

它是评估企业整体财务状况的重要工具。

2. 年末净资产的定义:

年末净资产,也被称为净值或股东权益,代表企业所有资产的价值减去所有负债后的剩余部分。

这反映了股东在企业中实际拥有的价值。

3. 年末净资产在资产负债表中的位置:

在资产负债表中,资产包括现金、应收账款、存货、固定资产等。

负债包括短期负债和长期负债。

年末净资产可以通过资产总计减去负债总计来计算得出。

这个差额即代表了企业的净值,是企业在没有负债的情况下,其资产的价值。

综上所述,年末净资产是企业在特定时间点的财务健康状况的重要指标,通过资产负债表中的资产和负债数据计算得出。

大家再看...

相关推荐

报合伙人权益合伙人权利是根据法律和合伙合同的规定,合伙成员对合伙事务的管理,合伙财产等享有的权利。主要包括利润分配请求权、合伙事务管理权、对外代理权、对合伙代表人和其他合伙人活动的监督权、对其他合伙人违反合伙合同行为造成其损害的赔偿请求权、退伙的权利以及合伙终止时返还出资的请求权等等。

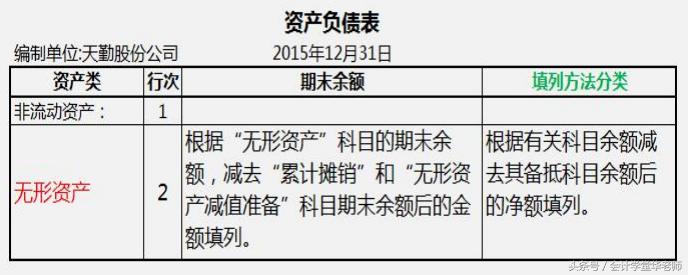

小企业资产负债表的编制有以下两点需要注意的: 1.资产负债表“年初余额”栏的填列方法 “年初余额”栏内各项数字,应根据上年末资产负债表“期末余额”栏内所列数字填列。2.资产负债表“期末余额”栏的填列方法 “期末余额”栏内各项数字,应根据各科目余额分析填列,具体规定如下: (1)“货币资金”项目,反映

一、资产负债表列示总体要求:1.分类别列报:资产负债表应当按照资产、负债和所有者权益三大类别分类列报。2.资产和负债按流动性列报:资产和负债应当按照流动性分别分为流动资产和非流动资产、流动负债和非流动负债列示。

(三)按年度编制的资产负债表,反映的是小企业在每年12月31日的财务状况。资产负债表应先列报流动性强的资产或负债,再列报流动性弱的资产或负债。财务报表是小企业对外提供会计信息的重要载体,也是本准则需要规范的重要内容。

预提费用在资产负债表哪块填写新会计准则下预提费用是放在其他应付款下核算的,在资产负债表中可以并入其他应付款填列。资产负债表要求不符合资产定义及其确认条件的资产、负债项目不能够在资产负债表中体现。“待摊费用”和“预提费用”不符合资产、负债的定义,因此“待摊费用”和“预提费用”不能在资产负债表中体现。

新会计准则下预提费用是放在其他应付款下核算的,在资产负债表中可以并入其他应付款填列。资产负债表要求不符合资产定义及其确认条件的资产、负债项目不能够在资产负债表中体现。“待摊费用”和“预提费用”不符合资产、负债的定义,因此“待摊费用”和“预提费用”不能在资产负债表中体现。

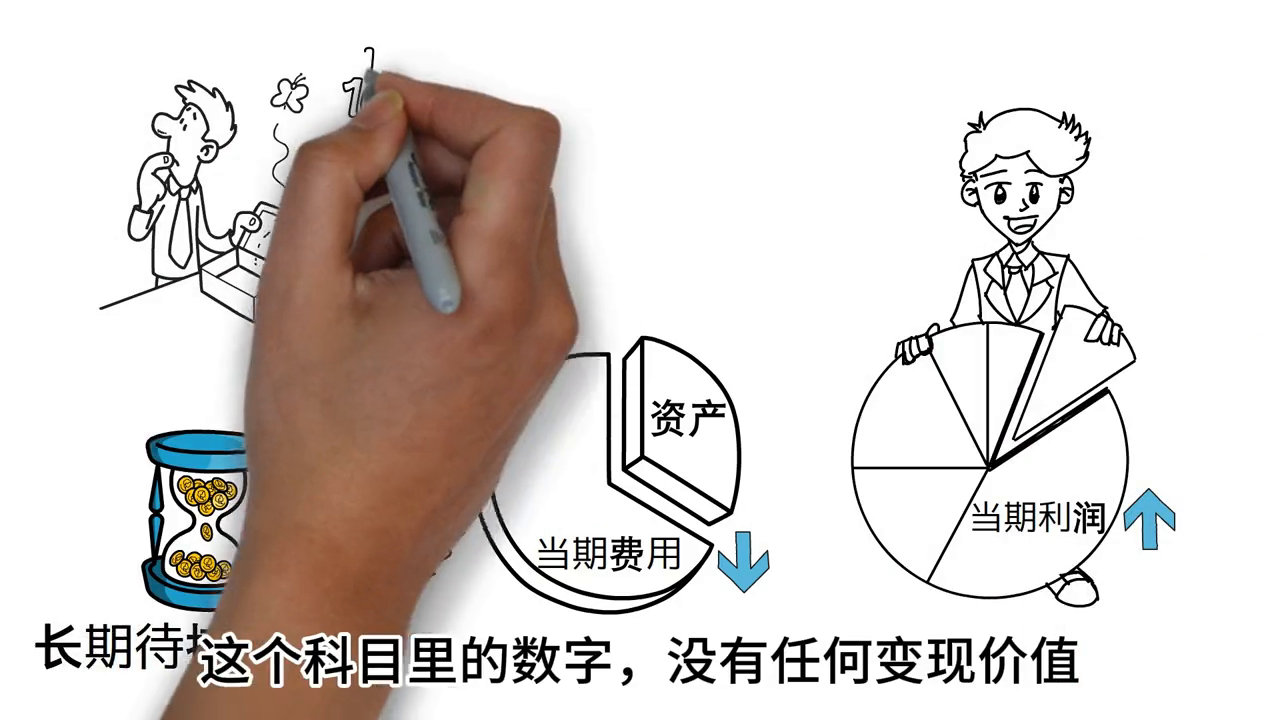

另外,长期待摊费用属于非流动资产,而待摊费用(或其它流动资产)属于流动资产。有兴趣的可以了解一下“研发支出资本化”和“研发支出费用化”的区别。一般来说同一行业不同企业“研发支出费用化”程度越高,企业财务状况越好。

法律主观:企绝枣卖业资产负债率的高低取决于负债总额以及资产总额,这两个因素如果没有平衡,那么就造成资产负债率过高或者过低的问题。一、资产负债率高的原因是什么资产负债率高的原因往往就是该公司负债总额太高或者是资产总额太少导致的,这两个要素决定着资产负债率的高低。

文章内容由互联网用户自发贡献,不代表本站观点,内容图片来自网络。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如您觉得侵犯了您的权益,请发送邮件copy-right@foxmail.com反馈,一经查实,本站将立刻删除!转载请注明出处:http://www.hnqingnuo.com/caiwu/3021.html