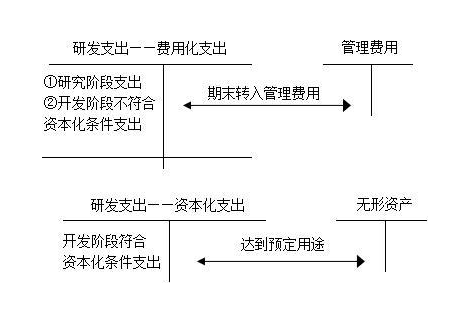

一、年会费用如何入账

一、会计分录:1. 借:管理费用-福利费贷:库存现金/银行存款二、关于年会费用的税务处理,如果税务机关认为年会聚餐费用不属于“福利费”而不可在税前扣除,应列为:1. 借:管理费用-业务招待费贷:现金/银行存款三、公司年会费用的常见开支:1. 场地租赁费:- 获取会务费发票,记入“会务费”科目。

2. 餐费:- 索取会务费发票并据此入账。

- 若无发票,则记入相关福利费。

扩展资料:- 福利费用的开支范围遵循国家明文规定,主要用于职工生活困难补助、医药费、工伤职工外地就医路费及企业福利部门开支。

- 福利部门包括医务室、托儿所、幼儿园,支出应紧密围绕“企业用于职工个人福利”的目的。

- 不包括职工集体福利设施建设支出,如医务室、托儿所、幼儿园建设。

- 政策性福利如烤火费、特定岗位劳动保护费以及医疗保险金等,应计入“管理费用”。

参考资料:- 百度百科 福利费

二、公司年会费用如何入账

年会发生的餐费,和场地租赁费一起索取会务费发票,计入会务费即可。

但如果没有相关发票,就要记入相关福利费。

其相关的开及分录如下:借:管理费用-福利费贷:库存现金银行存款年会费用一般列支福利费,但是在某些税局税务问题中,年会聚餐的费用税务上认为不属于福利费,不能税前列支,计入业务招待费。

借:管理费用-业务招待费贷:库存现金

大家再看...

上一篇:模具费用返还规定

下一篇:外资企业对会计的要求