一、如何查询企业纳税申报表

1. 访问国家税务局网站并登录,使用您的纳税人识别号和密码进行身份验证。

2. 成功登录后,导航至网站左侧菜单栏中的“综合查询”选项。

3. 选择“综合查询”后,您将看到“申报征收查收”选项,点击进入该界面。

4. 在“申报征收查收”界面,找到并点击“申报明细数据查询”以开始查询流程。

5. 进入查询界面后,选择您需要查询的税款所属日期,然后执行查询操作。

6. 查询结果将显示您企业的申报信息,包括已提交的纳税申报表。

7. 点击查询结果中的“详细信息”,即可查看并下载增值税纳税申报表。

拓展资料:1. 纳税是指根据国家税法规定,按照一定比率将个人或集体收入的一部分上缴给国家的行为。

2. 税收是国家利用政治或公共权力进行社会产品分配的形式,其本质具有无偿性、强制性和法定性。

税收反映了国家与各阶级、各阶层之间的经济和利益关系。

3. 税收的作用包括:作为国家组织财政收入的主要手段之一,通过税收的固定性和强制性确保财政收入的稳定性;

作为国家调控经济的重要工具,通过税收政策的制定和调整影响经济活动,促进经济的健康发展;

以及维护国家政权和实现社会公平。

操作环境说明:适用于在苹果11操作系统上使用ISO 14标准的用户。

二、企业纳税申报表如何查询

纳税是所有纳税人必须履行的义务。

在互联网和科技的快速发展的今天,纳税人纳税不再需要去到税务大厅线下办理税费缴纳,只要在电子税务局线上缴税就可以,便利了许多。

既节省了时间,也避免了很多纸质资料的填报和保存。

那么如果想查询企业纳税申报表,应该如何查询呢?查询企业纳税申报表的步骤1、首先,登录国家税务总局网站,输入纳税人的识别号码和密码,点击登录;

2、登录后,在左侧菜单栏中可以看到“综合查询”;

3、点击“综合查询”进入查询界面,可以看到“申报征收查收”;

4、点击申报征收查收,进入到界面,可以看到申报明细数据查询;

5、点击“进入查询”进入查询界面,选择纳税日期,点击查询;

6、查询后,就会出现已经申报的数据;

7、点击结果处的详细信息,就可以看到申报过的增值税纳税申报表。

纳税申报表的含义纳税申报表是纳税人履行纳税义务,按期向税务机关申报纳税期间应纳税额时应填写的表格。

中国《税收征收管理暂行条例》规定,纳税人必须按照规定纳税申报,向主管税务机关报送纳税申报表、财务会计报表和有关纳税资料,如实填写应纳税所得额、应纳税所得额、税种、税目、税率等纳税申报表,根据具体情况提供应纳税款和其他应税材料。

纳税申报表是税务机关指定纳税人填写的完成纳税申报手续的税务凭证。

一般应包括纳税人名称、税种、税目、应税项目、适用税率或单位税额、计税依据、应纳税额、纳税期限等。

增值税申报表还包括进项税额和销项税额;

所得税申报表还包括销售收入、销售利润、应纳税所得额、应付所得税等。

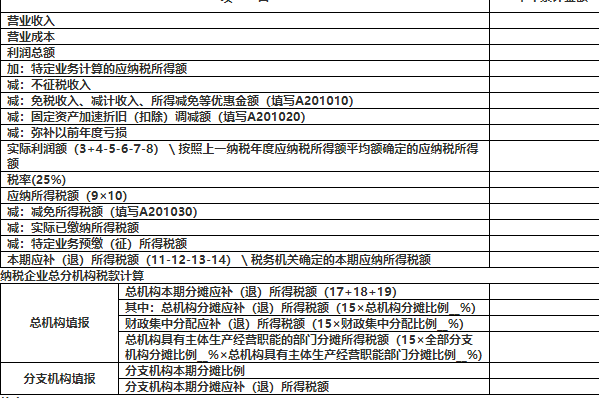

三、企业所得税纳税申报流程

企业所得税纳税申报流程:1、进入方式:(1)【办税中心】-【税费申报及缴纳】-【企业所得税申报】-【居民企业核定征收月季度及年度申报】,进入界面,在页面选择是月季度申报还是年报;

(2)在搜索栏输入关键字,进行模糊查询;

2、进入表单后,填写相关表单数据,填写数据后确认录入无误,点击【申报】按钮;

3、点击【是】跳转到【税费申报及缴纳】—【税(费)缴纳】—【联合缴款】页面进行缴税;

4、申报成功后,纳税人可以选择即使进行扣款,直接点击【缴款】按钮即可,若纳税人签订了三方协议,系统默认使用三方协议扣款;

若纳税人未签订三方协议,系统则提示纳税人采用银联的方式进行扣款,扣款成功后申报业务流程结束。

同时纳税人在申报成功后可以选择关闭扣款页面,等所有税种申报成功后再集中进行扣款,集中扣款可通过菜单【办税中心-税费申报及缴纳-税费缴纳】菜单进行扣款。

企业所得税申报要准备什么材料?1、企业所得税申报需要向税务机关报送年度企业所得税纳税申报表、财务会计报告和其他有关资料,申报时间为年度终了之日起五个月内;

2、企业在向税务机关报送年度企业所得税申报表前需要先报送预缴企业所得税纳税申报表并预缴税款,之后正式清缴结算税款的时候,多退少补;

3、如果企业因为一些原因终止经营活动,清缴企业所得税就不是自年度终了之日起五个月内了,而是自实际经营终止之日起六十日内。

企业在办理注销登记前,还应当就其清算所得向税务机关申报并依法缴纳企业所得税。

综上所述,按照企业所得税核定征收办法缴纳企业所得税的居民纳税人,根据税务机关核定的纳税期限,在每个月(季)度终了之日起15日内预缴企业所得税,在年度终了之日起5个月内,向税务机关报送年度企业所得税纳税申报表,并汇算清缴,结清应缴应退税款。

实行核定定额征收企业所得税的纳税人不进行汇算清缴。

年度申报时有免税收入或不征税收入的纳税人在年度申报时需要同时报送《中华人民共和国企业所得税年度纳税申报表附表五税收优惠明细表》。

【法律依据】:《中华人民共和国企业所得税法》第五十三条企业所得税按纳税年度计算。

纳税年度自公历1月1日起至12月31日止。

企业在一个纳税年度中间开业,或者终止经营活动,使该纳税年度的实际经营期不足十二个月的,应当以其实际经营期为一个纳税年度。

企业依法清算时,应当以清算期间作为一个纳税年度。

第五十四条企业所得税分月或者分季预缴。

企业应当自月份或者季度终了之日起十五日内,向税务机关报送预缴企业所得税纳税申报表,预缴税款。

企业应当自年度终了之日起五个月内,向税务机关报送年度企业所得税纳税申报表,并汇算清缴,结清应缴应退税款。

企业在报送企业所得税纳税申报表时,应当按照规定附送财务会计报告和其他有关资料。