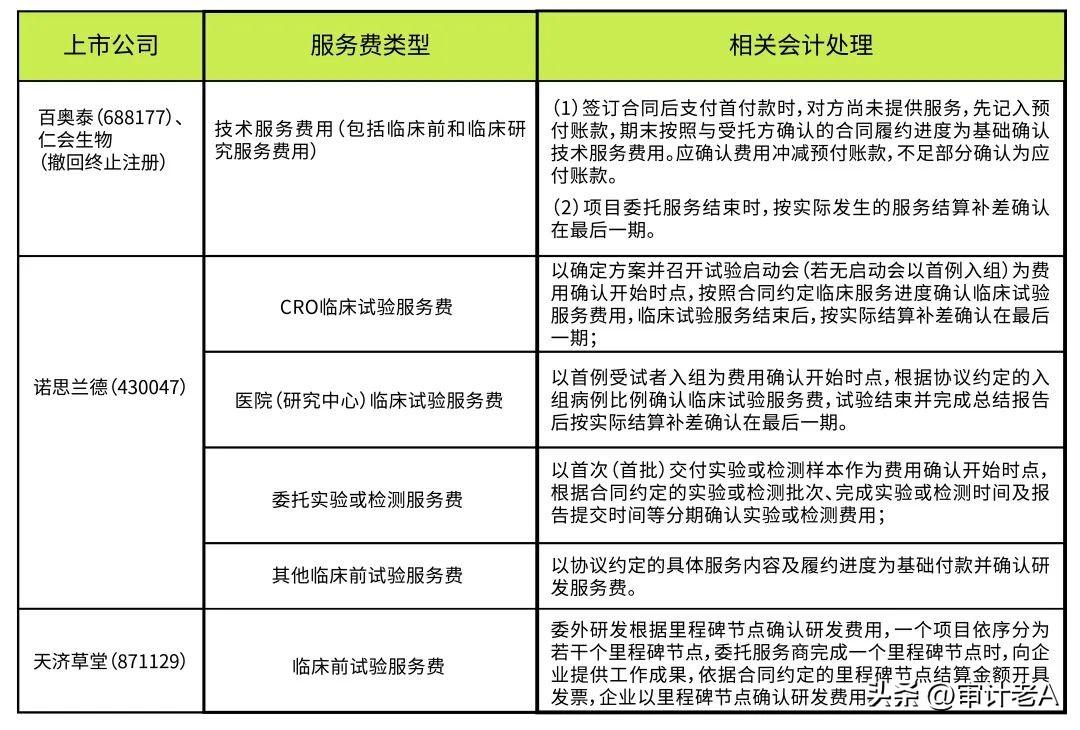

到底哪些费用可以摊销啊:待摊费用是指已经支出但应由本期和以后各期分别负担的各项费用,如低值易耗品摊销、一次支出数额较大的财产保险费、排污费、技术转让费、广告费、固定资产经常修理费、预付租入固定资产的租金等。

企业单位在筹建期间发生的开办费,以及在生产经营期间发生的摊销期限在1年以上的各项费用,应作为“长期待摊费用”。

已经支付但不能作为当期费用的支出,流动资产项目之一。

根据我国会计制度,低值易耗品也可列入待摊费用。

待摊费用的概念基础是权责发生制,也是配比原则的要求。

中国新会计准则已废除该科目。

长期待摊费用和待摊费用,待摊费用一般不会出现在会计报表上,主要因为这是短期的费用,长期待摊费用一般是企业开办时的费用,需要进行长期推销。

摊销费在可行性研究中,列入成本的待摊费用。

待摊费用指已经发生或支付,但需要逐步分批摊入产品成本的各项费用,如引进技术项目的许可证费、专利费、设计费、咨询费等,这些费用一般在项目投产前支付,投产后一次或分批列入成本。

一、哪些费用需要摊销

受益期超过一个月的费用需要按照系统合理的方法进行摊销。

需要摊销的费用一般包括:一次性支付下一年度的报刊杂志费,一次性支付数月的租金,场地使用费,租入固定资产的装修支出,改良支出,因生产需要一次性一付数月的水费。

但如果企业因修理固定资产发生的费用,应计入费用发生当月的期间费用,不得待摊。

摊销待摊费用应有明确的摊销标准。

二、长期待摊费用应该怎么摊销

长期待摊费用可能很少会计人在实际工作中会遇到,那么这部分的内容你了解吗?如果不清楚这部分的内容,俺就和会计网一起来学习吧。

什么是长期待摊费用?:长期待摊费用是指企业发生的应在1个年度以上或几个年度进行摊销的费用。

长期待摊费用的特殊之处:比如,如果固定资产的改建支出,强调的是“足额”,因为如果该固定尚未提足折旧,相应改建支出应资本化并入固定资产按规定计提折旧,已提足折旧仍继续使用的固定资产不得计提折旧,对应的改建支出只好按类似折旧的核算原理计入“长期待摊费用”。

长期待摊费用的数值怎么取?:1、如果长期待摊费用科目下没有设置明细科目的

就用一级科目的余额与上月摊销凭证的摊销总额对比,取较小值,作为生成摊销凭证金额。

2、长期待摊费用设置了明细科目的

将“长期待摊费用”的明细科目余额逐个与上月最后一张摊销凭证对应的明细科目相比,取较小值,作为生成摊销凭证的金额。

相关的会计分录:1、在领用材料时

借:长期待摊费用

贷:原材料

2、进项税转出

借:应交税费——待抵扣进项税额

贷:应交税费——应交增值税(进项税额转出)

3、摊销费用

借:管理费用

贷:长期待摊费用

以上就是有关长期待摊费用的一些知识点,希望能够帮助到大家,想了解更多会计相关的知识点,请多多关注会计网!

来源于会计网,责编:哪吒

三、长期待摊费用如何摊销计算

导读:说到长期待摊费用,相信大家都很熟悉,一般都是像书报费,供暖费,列入企业的长期待摊费用,不知道大家有没有考虑过长期待摊费用如何摊销计算呐?会计学堂小编今天与你一同分享。

:长期待摊费用如何摊销计算?:一、本科目核算企业已经支出,但摊销期限在1年以上(不含1年)的各项费用。

二、企业在筹建期间内发生的费用,包括人员工资、办公费、培训费、差旅费、印刷费、注册登记费以及不计入固定资产价值的借款费用等,应于发生时,借记本科目,贷记有关科目;

在开始生产经营的当月转入当期损益,借记“管理费用”科目,贷记本科目。

三、企业发生的其他长期待摊费用,借记本科目,贷记有关科目。

摊销时,借记“制造费用”、“管理费用”等科目,贷记本科目。

四、本科目应按费用的种类设置明细账,进行明细核算。

五、本科目期末借方余额,反映企业尚未摊销的各项长期待摊费用的摊余价值。

长期待摊费用的摊销?:1.已提足折旧的固定资产的改建支出,按照固定资产预计尚可使用年限分期摊销。

从定义可以看出,改扩建一般情况下是可以延长资产使用寿命的。

对于"已提足折旧的固定资产"而言,小企业准则规定是不能对折旧年限进行调整的,所以只能通过长期待摊费用核算,并在固定资产预计尚可使用年限内分期摊销。

2.经营租入固定资产的改建支出,按照合同约定的剩余租赁期限分期摊销。

承租方只在协议规定的期限内拥有对该资产的使用权,因而对以经营租赁方式租入的固定资产发生的改建支出,不能计入固定资产成本,只能计入长期待摊费用,在协议约定的租赁期内平均分摊。

对于"经营租入固定资产的改建支出",企业会计准则和小企业会计准则中核算原理和方法均一致。

3.符合税法规定的固定资产大修理支出,按照固定资产尚可使用年限分期摊销。

企业所得税法第十三条第(三)项所称固定资产的大修理支出,是指同时符合下列条件的支出:

① 修理支出达到取得固定资产时的计税基础50%以上;

② 修理后固定资产的使用年限延长2年以上。

符合以上两项条件的大修理支出,在发生时,借记"长期待摊费用"科目,贷记"原材料"、"银行存款"等科目;

该支出在固定资产尚可使用年限内进行摊销,借记相关资产的成本或者当期损益科目,贷记"长期待摊费用"科目。

4.其他长期待摊费用,自支出发生月份的次月起分期摊销,摊销年限不得少于3年。

“长期待摊费用如何摊销计算?”不知道大家是否都明白了。

长期待摊费用是国家为了减轻企业的负担,允许企业可以分期摊销,