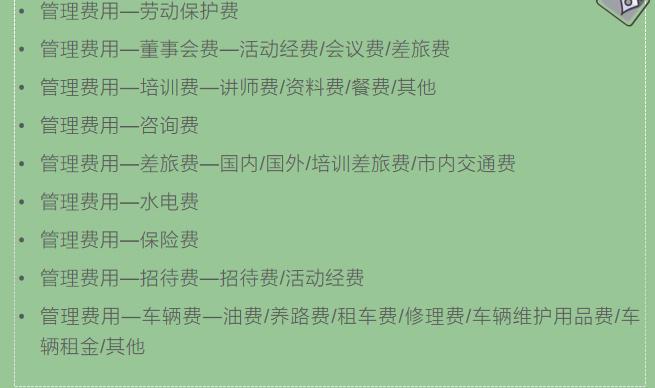

中小企业管理费用明细科目设置:1、管理费用— 工资 (科目编码:5602001)

行政、管理岗位人员的工资,临时兼职人员工资也记入本科目。

2、管理费用—业务招待费(科目编码:5602002)

公司为发展和生产、经营活动等业务的需要而产生的费用。

如对客户的宴请,送客户的礼品都记入到本科目。

需要注意的是,本科目的税前抵扣,按照发生额的60%与收入的5‰孰低原则扣除。

送出的礼品不但要转出进项税,同时也要缴纳个人所得税。

所以本科目也是最容易出涉税风险的科目。

3、管理费用—修理费(科目编码:5602003)

本二级科目包含电脑,空调,打印机,复印机,传真机等的修理安装费,硬件升级费,办公楼和宿舍装修费,其他管理部办公用品移动和安装费等。

但需要注意的是,原固定资产的维修也记入此科目,现新准则下,不属于管理部门的固定资产维修,不再入此科目。

4、管理费用—办公费(科目编码:5602003)

本科目核算内容最多,包括行政管理部门的文具、纸张印刷品(包括各种规程、制度、报表、票据、账簿等的印刷费和购置费)、办公文具、报纸杂志、图书、工具书、价值较低的桌椅、办公物品等都记入本科目。

未单独设置二级科目的暖气费、燃油费等也记入本科目。

5、管理费用—水电费(科目编码:5602005)

本二级科目指管理部门消耗水电的费用。

6、管理费用——差旅费(科目编码:5602006)

核算公司员工用于出差旅途中的费用支出,包括购买车、船、火车、飞机的票费、住宿费、伙食补助费及其他方面的支出。

如果公司有出差补助,出差补助的借方也记入本科目。

7、管理费用—折旧费(科目编码:5602007)

本二级科目是指管理部使用的固定资产每月所计提的折旧。

8、管理费用—摊销费(科目编码:5602008)

本科目核算无形资产和递延资产在一定期限内分期摊销的费用。

注:该项无形资产或递延资产的摊销方向一定需要是管理费用是才能进入此科目。

9、管理费用—开办费(科目编码:5602009)

该费用核算企业筹办期的费用。

包括筹建期人员工资、办公费、培训费、差旅费、印刷费、注册登记费以及不计入固定资产和无形资产购建成本的汇兑损益和利息支出。

新准则下该明细科目可以一次性结转到本年利润中,也可以分开几年结转。

10、管理费用—研究费用(科目编码:5602010)

本科目与“研究支出—费用化支出”相对应。

用来每月结转研究支出的费用化支出科目。

该科目金额被认定后,税前扣除能享受170%的扣除额度。

11、管理费用—咨询费(科目编码:5602011)

又一个容易出现涉税风险的会计科目。

本科目核算企业行政管理部门为管理组织经营活动而发生的各项费用。

委托人就相关事项从咨询人员或公司获得意见或建议而支付的报酬。

一般税务机关会根据咨询事项是否必要,和公司的经营是否有关联。

咨询后能否给公司带来收益来判断咨询费是否合理,是否有转移利润嫌疑。

12、管理费用—长期待摊费用摊销(科目编码:5602012)

针对长期待摊费用进入管理费用时对应的二级科目。如装修费用,初始进入长期待摊费用,摊销时则记入本科目。

一、要摊销费用怎么做分录

导读:摊销费用每月都要做吗,这就是零基础才会咨询的问题,更多人会咨询要摊销费用怎么做分录,你知道新会计准则是如何规定的吗,好了咱们看看下文再做讨论。

:要摊销费用怎么做分录:新准则取消“待摊费用”和“预提费用”科目,原制度规定的待摊费用的会计处理:

对于原制度中的低值易耗品和包装物,在新准则中归类到“周转材料”科目核算。

对于预付保险费、经营租赁的预付租金、预付报刊杂志费的处理,按预付的金额直接计入有关成本或损益类科目。

对于一次交纳数额较大、需分摊的印花税、房产税、车船使用税、土地使用税等,借记“管理费用”科目,贷记“应交税费”科目。

与固定资产有关的后续支出,符合准则规定的固定资产确认条件的,计入固定资产成本;

不符合固定资产确认条件的,应当在发生时计入当期损益(管理费用—修理费)。

案例:

待摊费用的摊销分录怎么做,订报纸.借什么贷什么?

支付时:

借:待摊费用——报刊费

贷:银行存款

按月摊销时:

借:管理费用——办公费

贷:待摊费用——报刊费

二、长期待摊费用应该怎么摊销

长期待摊费用可能很少会计人在实际工作中会遇到,那么这部分的内容你了解吗?如果不清楚这部分的内容,俺就和会计网一起来学习吧。

什么是长期待摊费用?:长期待摊费用是指企业发生的应在1个年度以上或几个年度进行摊销的费用。

长期待摊费用的特殊之处:比如,如果固定资产的改建支出,强调的是“足额”,因为如果该固定尚未提足折旧,相应改建支出应资本化并入固定资产按规定计提折旧,已提足折旧仍继续使用的固定资产不得计提折旧,对应的改建支出只好按类似折旧的核算原理计入“长期待摊费用”。

长期待摊费用的数值怎么取?:1、如果长期待摊费用科目下没有设置明细科目的

就用一级科目的余额与上月摊销凭证的摊销总额对比,取较小值,作为生成摊销凭证金额。

2、长期待摊费用设置了明细科目的

将“长期待摊费用”的明细科目余额逐个与上月最后一张摊销凭证对应的明细科目相比,取较小值,作为生成摊销凭证的金额。

相关的会计分录:1、在领用材料时

借:长期待摊费用

贷:原材料

2、进项税转出

借:应交税费——待抵扣进项税额

贷:应交税费——应交增值税(进项税额转出)

3、摊销费用

借:管理费用

贷:长期待摊费用

以上就是有关长期待摊费用的一些知识点,希望能够帮助到大家,想了解更多会计相关的知识点,请多多关注会计网!

来源于会计网,责编:哪吒

三、管理费用实例分析帮你快速搞懂管理费用账务处理

Hello,大家好,企业在生产经营活动中会产生各种费用,很多新手会计根本搞不清楚该如何对这些费用进行分类核算,于是管理费用就成了各项费用的回收站,该列的不该列的都被列入了管理费用。

那么今天小柠檬xj就通过一个例子给大家讲一下管理费用都包含哪些?以及管理费用的账务处理。

小伙伴们可以点赞收藏,鼓励了小柠檬xj的同时,也方便日后查看!

XXX公司2022年11月16日发放职工工资合计86000元,其中管理人员工资46000元,车间人员25000元,销售人员15000元,按工资总额的14%计提福利费。

另外本月管理用低值易耗品摊销4100元,计提固定资产折旧费1950元,按工资总额1%计提失业保险费。

支付汽车队事故赔偿费2160元。

根据“工资汇总表”和相关付款凭证,做如下账务处理:

1、分配职工工资时:借:管理费用——工资 46000

主营业务成本——工资 40000

贷:应付职工薪酬——工资 86000

2、计提福利费(按工资总额14%计提)时:

借:管理费用——福利费 6440(46000*14%=6440)

主营业务成本——福利费 5600(40000*14%=5600)

贷:应付职工薪酬——福利费 12040

3、低值易耗品摊销时:借:管理费用——低值易耗品摊销 4100

贷:低值易耗品——低值易耗品摊销 4100

4、计提固定资产折旧时:借:管理费用——折旧费 1950

贷:累计折旧 1950

5、计提失业保险(按工资总额1%计提)时:

借:管理费用——失业保险 860(86000*1%=860)

贷:其他应付款——XX保险公司 860

6、支付汽车队事故赔偿费时:借:管理费用——车辆费 2160

贷:银行存款 2160

7、月末结转管理费用时:借:本年利润 61510

贷:管理费用——工资 46000

管理费用——福利费 6440

管理费用——低值易耗品摊销 4100

管理费用——折旧费 1950

管理费用——待业保险 860

管理费用 ——车辆费 2160

管理费用如何理解?:管理费用是指企业行政管理部门为组织和管理生产经营活动而发生的各种费用。

包括企业董事会和行政管理部门在企业经营管理中发生的,或者应当由企业统一负担的公司经费(包括行政管理部门职工工资、修理费、物料消耗、低值易耗品摊销、办公费、差旅费等)、工会经费、待业保险费、劳动保险费、董事会费、聘请中介机构费、咨询费(含顾问费)、诉讼费、业务招待费、技术转让费、矿产资源补偿费、研究费用、排污费以及除企业生产车间外的生产部门和行政管理部门发生的固定资产日常修理费用等。

管理费用属于期间费用,应当在费用发生的当期计入当期损益:借方登记企业发生的各项管理费用,贷方登记期末转入“本年利润”科目的管理费用,结转后该科目应无余额。

好啦,今天就跟大家分享这些啦,关注我,每天带您了解新的财务知识!