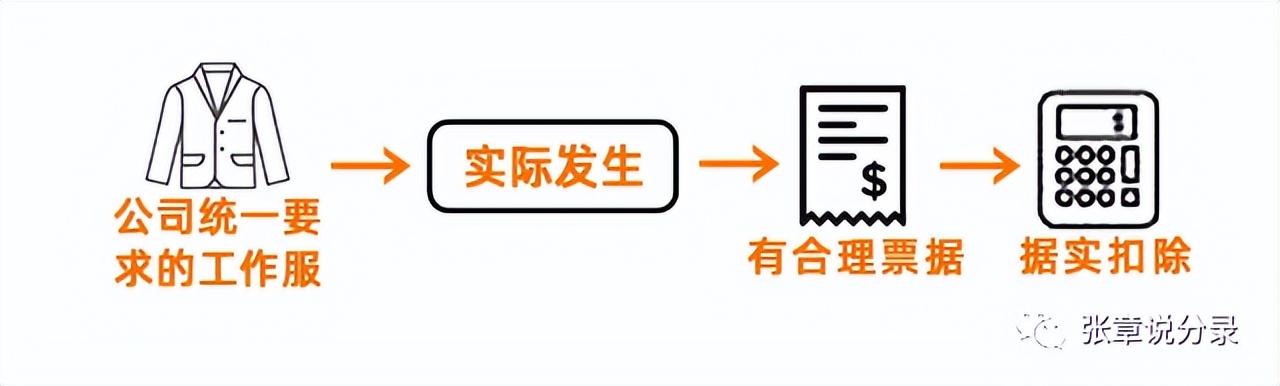

一、工装费会计分录怎么做

1、若工装属于劳动保护措施,则会计分录为:借:管理费用--劳保费贷:银行存款2、若工装不属于劳动保护措施,则会计分录为:借:管理费用--福利费贷:银行存款管理费用账户:1、账户性质:费用类账户.2、账户用途:核算企业行政管理部门为管理和组织生产经营活动而发生的各项费用.3、账户结构:借方记增加,登记企业发生的各项管理费用;

贷方记减少,登记期末转入"本年利润"账户借方的数额;

期末结转后没有余额.4、明细账户:按费用项目设置明细账,可采用多栏式账页.

二、委外加工结算作业指导书

1.业务描述

委外加工业务指公司将部分自制品的前端工序委托外部加工单位加工完成的业务,外协所需的材料、工装夹具、丝网等均由公司提供,外协工厂按合同收取加工费用,开具加工费发票。

2.业务流程

2.1 PMC由MPS运算结果投放生成或手工录入“委外加工生产任务单”

2.2 PMC确认下达“委外加工生产任务单”生成“生产投料单”

2.3仓库由委外加工任务单下推“委外加工出库单”作为发料依据

2.4 加工完成,仓管录入,审核,打印委外加工检验申请单,品检进行检验并录入审核委外加工检验单,检验合格,实物入库,仓库录入、审核并打印委外加工入库单。

即:委外加工任务单—生产投料单——委外加工出库单——委外加工检验单——委外加工入库单

3.核算基础与原则

研发中心BOM维护员在K3系统中即时维护加工物料对应的BOM

发料、退料、补料、加工物料入库与对应的任务单关联,不得任意选择或通过其他方式录单

4.涉及模块 生产管理的“委外加工管理” 供应链的“存货核算”、“采购管理”

5.财务结算步骤

5.1完成所有外购料件的入库核算,以保证发出的材料都有单价(成本),且单价是按移动加权平均计算得出

5.2进行发出材料的出库核算,以保证发出材料都有单价且单价正确 5.3进行委外加工入库核销、核算:先对单核销再核算入库物料的成本

5.4加工入库物料的成本经过委外结算后包含:委外加工费用、发出的材料成本(含损耗)。

6.结算操作细则

6.1材料入库核算:

在核算前先检查是否所有的外购入库单已审核完毕、钩稽的发票已全部审核,外购入库已完成估价入帐处理、存货核算模块已经关帐;

进入存货核算模块,单击【入库核算】子功能中的【外购入库核算】进入该处理过程;

6.2.材料出库核算 先检查所有的领料单、委外加工出库单(含红字)是否全部审核完毕;

进入存货核算模块,单击【出库核算】子功能中的【材料出库核算】进入该处理过程,并进行【红字出库核算】

注:物料属性为外购做材料出库核算,物料属性为非外购做产成品出库核算。

6.3.委外加工入库核算

6.3.1加工费用录入:采购部收到外协单位开具的加工费用发票后,在采购模块进行发票录入.业务类型和源单类型为“委外加工入库”,将物料对应的加工单价录入;

6.3.2如有运费等其他费用与委外加工物料成本有关,由分管会计在采购模块录入“费用发票”并与对应的委外加工入库单进行费用分配核算

6.3.3检查未结案的委外加工任务单,与PMC确认是否需要手工结案,并检查前一期的委外加工任务单结案情况,跟踪委外发出物料核销情况,保证所有成本核算期已结案的委外加工任务单所发出的材料全部核销完毕;

6.3.4在存货核算模块进行对单核销处理:即以“委外加工任务单”为依据,在委外加工入库核算的核销界面,将成本计算期所有的“委外加工入库单”与对应的“委外加工出库单”进行对等核销以保证与加工物料相关的材料成本经核算后即是入库物料的材料成本。

6.3.5核销方式:

按生产任务单号汇总核销;

成本计算期已结案的任务单选择“按BOM系数比自动核销”;

成本计算期未结案(含前期)的任务单“按BOM耗用量自动核销”;

如因替代料等导致投料变更,即发料与BOM不一致,需按下达数量与入库数量比例手工核销;

6.3.6核销完毕后,在委外加工入库核算界面,单击【核算】,系统开始核算委外加工入库实际成本;

若加工费用发票有更改,需反钩稽和反审采购发票,并重新做入库核算的处理

7.结算注意事项

7.1超损补料:加工方因超损需要补料时,外协厂传补料申请单PMC,PMC审核确认后,复印给仓库,仓库凭补料申请单在系统中选对应生产加工任务单作生产物料报废,制造负责人审核后补发料,PMC同时将原补料申请单给采购签名(复印并在原件上签名)(PCB板损坏要将原器件交回公司)采购向供应商收取款项。

财务在核对应付款时,会复核采购部填写的单价和计算的结果,并制作其他应付款,以扣取供应商的加工费。

7.2 不良料:加工厂出具工作联络单,由品质部确认是否属实并同意换料,加工厂凭确认联络单,退料单将实物退回仓库,仓库在系统作退料处理并重新发料

7.3 因加工方原因至所加工的物料不符合品质要求,由品质按公司规定进行索赔处理,但问题物料一般会按要求入“报废仓”统一申请报废处理。

7.4 “委外加工物资”明细帐只核算委外加工材料成本及加工费的发生与结转,且均由业务模块生成,不得在总帐手工录入涉及本科目的会计凭证.

8.结算检查

8.1检查委外加工明细表,是否有数量已核销金额未核销的情况:

引出“委外加工材料明细表”,筛选出“未核销数量=0”,便可看出是否有数量核销完,金额未核销完的记录。

8.2前期未核销材料的检查(任务单/外协厂):

引出“委外加工材料明细表”,筛选出前期下单“未销核”的记录,再逐项与引出的“委外加工生产任务单序时簿”核对,对于已结案的,应该全部核销完,对于未结案未核销的,统计出明细表,发送给物控部确认.

8.3以外协加工厂为单位检查滞留外发厂物料与帐面显示未核销余额是否相符。

8.4检查存货核算模块未核销金额与总帐“委外加工物资”明细帐余额的一致性

9.涉及的会计分录

完成业务模块的结算工作后,需进行“凭证处理”,以保证业务模块数据过入总帐

9.1委外发出凭证会计分录:

借:委托加工物资 贷:存货类科目

9.2委外入库凭证分计分录(无发票):

借:存货类科目 贷:委托加工物资 应付帐款(加工费)

9.3委外入库凭证分计分录(有发票)

借:存货类科目 贷:委托加工物资

借:应交税金-增值税-进项税额 贷: 应付帐款(加工费+税)

三、企业购工装计入什么科目

企业购工装应计入管理费用科目,根据使用目的不同可分别设置劳保费和福利费进行明细核算。

1、若工装属于劳动保护措施,则会计分录为: 借:管理费用——劳保费 贷:银行存款

2、若工装不属于劳动保护措施,则会计分录为: 借:管理费用——福利费 贷:银行存款 管理费用账户: 1、账户性质:费用类账户。

2、账户用途:核算企业行政管理部门为管理和组织生产经营活动而发生的各项费用。

3、账户结构:借方记增加,登记企业发生的各项管理费用;

贷方记减少,登记期末转入“本年利润”账户借方的数额;

期末结转后没有余额。

4、明细账户:按费用项目设置明细账,可采用多栏式账页。

四、为员工配工装的会计分录

导读:企业因为经营的需要,为员工统一配置工装,那么配工装所发生的费用应该如何做会计分录呢?针对这个问题,会计学堂的老师进行了详细的解答,并对相关的问题进行了阐述,请看下文的具体内容.:为员工配工装的会计分录:借:制造费用

管理费用

销售费用

应交税金-增值税-进项税额

贷:银行存款

相关问题::公司为员工免费提供的福利费会计分录

分两步:

第一步,计提福利费;

借:生产成本 制造费用 管理费用 销售费用

贷:应付职工薪酬--职工福利

第二步,提供免费福利如果免费物品;

借:应付职工薪酬--职工福利

贷:主营业务收入 应交税费-应交增值税(销项税额)

同时,结转成本;

借:主营业务成本

贷:库存商品

如果是免费使用汽车、住房等;

借:应付职工薪酬--职工福利

贷:累计折旧

职工福利费主要用于职工的医药费(包括企业参加职工医疗保险交纳的医疗保险费),医务人员的工资,医务经费,职工因公负伤赴外地就医路费,职工生活困难补助,职工浴室、理发室、幼儿园、托儿所等集体福利部门人员的工资等.

企业可以根据职工的工资总额的14%来计提职工福利费.

上述文章关于为员工配工装的会计分录的做法进行了示范解答,除此之外,文章还阐述了相关的一些问题,希望本文的内容会对你有所帮助,感谢阅读.