确认收入时怎样结转成本:

来源:会计学堂

22

导读:今天会计学堂小编将要来为你们介绍一个内容,确认收入时怎样结转成本?如何在确认收入的同时结转分录,以下是小编的一点见解内容,欢迎阅读,有任何问题可以在线咨询!:确认收入时怎样结转成本:答:借:现金

贷:主营业务收入

应交税费—应交增值税(销项)

借:主营业务成本

贷:原材料或库存商品

工业企业结转成本的方法有哪些?:生产成本科目大致可以分为几个:

生产成本-原材料

生产成本-人工费

生产成本-制造费用等

生产成本-原材料,在领用时记录借方,结转成本时记录贷方,期末可以有余额,余额为在产品。

生产成本-人工费,发生时借方记录工人工资及福利等,结转时全部转入产成品,期末无余额。

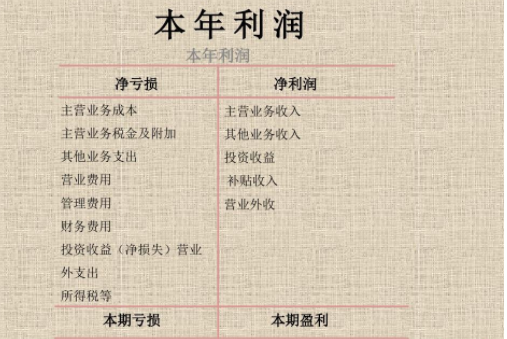

一、月末时候如何结转成本收入费用利润

您好,很高兴为你解答。

首先,外购的存货没有产生利润,存货增加,没有减少,所以不需要结转

销售货物会产生利润,存货减少,把收入和成本结转后,才方便核算实际利润

销售商品一般做两个分录

,账务处理如下:

1、售出商品时

借:银行存款 10元

贷:主营业务收入 9元

应交税费——应交增值税(销项) 1元

2、结转库存商品

借:主营业务成本 7元

贷:库存商品 7元

月末结转时

1、结转收入

借:主营业务收入 9元

贷:本年利润 9元

2、结转费用

借:本年利润 7元

贷:主营业务成本 7元

所以本年利润是2元

关于会计的有关问题我们就介绍到这里,以上回答供您参考,希望可以帮到您,欢迎您为我们点赞及关注我们,谢谢。

二、公司的废品收入怎么结转成本

公司的废品收入怎么做成本结转,会计分录怎么做?如果你不了解这部分的内容,那就和会计网一起来学习吧。

公司的账外废品收入怎么做成本结转?:1、按照企业会计制度规定,其他业务收入科目核算企业除了主营业务收入以外的其他销售或其他业务的收入,如材料销售、代购代销、包装物出租等收入

2、废料收入通过其他业务收入核算比较合理,但是通过营业外收入科目核算也不能算错,但是最重要的要做进项税额转出处理或计算销项税额

3、相关的会计分录

借:银行存款

贷:其他业务收入——废料收入

应交税费——应交增值税(进项税额转出)

废品损失账户的借贷方表示什么?:废品损失是指不可修复废品的生产成本扣除废品残值和应由过失人负担赔款后的净损失与可修复废品的修复费用之和,出售后发现的废品,由于退回废品而支付的运杂费也应包括在废品损失之内。

废品按其不符合技术标准的程度,分为可修复废品和不可修复废品两种,可修复废品指在技术上可修复,并且支付的修复费用在经济上是合算的,不可修复废品指在技术上不能修复或者技术上虽然可以修复,但支付的修复费用在经济上是不合算的。

借方登记不可修复废品的生产成本和可修复废品的修复费用,贷方登记应从废品成本中扣除的回收废料的价值。

以上就是废品收入的一些内容和知识点,希望能够帮助大家,想了解更多有关的会计知识点,请多多关注会计网!

来源于会计网,责编:小敏

三、结转成本的三大方法

结转成本的三种方法分别为先进先出法、加权平均法和个别计价法。

结转成本主要是指结转销售成本,也就是说,企业在确认产品销售收入的当期,需要将已经销售的产成品成本结转为当期的产品销售成本。

一、先进先出法。

先进先出法是以先入库的产品先发出,对发出的产品成本进行计价。

采用这种方法,结转产品销售成本时,先入库产成品成本在后入库产成品成本之前转出,以此确定发出产成品和期末产成品的成本。

先进先出法可以随时结转产成品销售成本,但比较繁琐。

如果企业产成品收发业务较为频繁,且产成品生产成本不稳定时,其工作量较大。

二、加权平均法。

加权平均法分为移动加权平均法和月末一次加权平均法。

移动加权平均法是以每次入库产成品成本加上库存产成品成本,除以每次入库产成品数量与库存产成品数量之和,据以计算加权平均单位成本。

移动加权平均法计算公式:

产成品单位成本=(库存产成品实际成本+本次入库产成品实际成本)/(库存产成品数量+本次入库产成品数量)

本次发出产成品成本=本次发出产成品数量*本次发货前产成品单位成本

本月月末库存产成品成本=月末库存产成品数量*本次月末产成品单位成本。

这种结转成本的方法便于企业及时了解产成品成本的结存状况,计算出的平均单位成本,以及发出和结存产成品成本比较客观。

但是,由于每次入库生产成品都要计算一次平均单位成本,计算工作量很大。

月末一次加权平均法是以当月全部入库产成品数量加上月初产成品数量作为权数,去除当月全部入库产成品成本加上月初产成品成本,计算出产成品的加权平均成本,以此为基础计算当月发出产成品的成本和期末产成品成本。

月末一次性加权平均法的计算公式:

产成品单位成本=【月初库存产成品实际成本+(本月各批入库产成品的单位成本*本月各批入库产成品的数量)】/(月初库存产成品数量+本月各批入库产成品数量之和)

本月发出产成品成本=本月发出产成品数量*产成品单位成本

本月月末库存产成品成本=月末库存产成品数量*产成品单位成本

这种结转产成品成本的方法计算相对简单,也就是只需要在月末一次计算加权产成品的单位成本。

但是,由于日常无法反映企业发出和结存产成品的单位成本和金额,不利于产成品成本的日常管理和控制,尤其是不利于日成本的核算和管理。

三、个别计价法。

个别计价法也称为个别认定法、具体辨认法、分批实际法等,这种计价方法关注的是企业所发出产成品的实物流转和成本流转之间的联系,可以逐一辨认各批发出产成品和期末产成品所属购进批别或生产批别,分别按生产时所确定的单位成本计算各批发出和期末产成品的成本。

这种结转成本的方法,其成本计算准确,而且符合企业生产经营的实际,但是产成品收发频繁的企业,其发出产成品成本分辩的工作量较大。

这种结转成本的方法适合于珠宝、名画等贵重物品。

成本结转的主要步骤。

成本结转主要包括,计算和结转完工产品的生产成本,计算和结转已销产品的销售成本。

其会计处理为:

计算和结转完工产品生产成本时,借记:产成品

贷记:生产成本

结转产品销售成本时,借记:主营业务成本—XX产品

贷记:产成品

总之,结转成本的三种方法为,先进先出法、加权平均法(移动加权平均法和月末一次加权平均法)和个别计价法。

三种不同的结转成本方法,各有利弊。

企业根据产成品的实物流转方式和性质等,选择发出产成品成本的计算方法,并合理确定当期发出产成品的实际成本。

我是智融聊管理,欢迎持续关注财经话题。

2022年5月11日