一、工作服与工装的账务处理

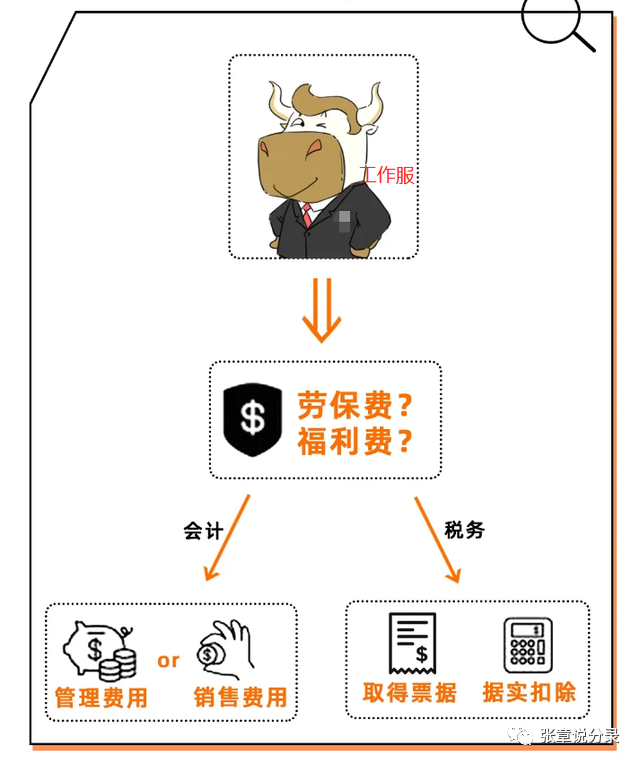

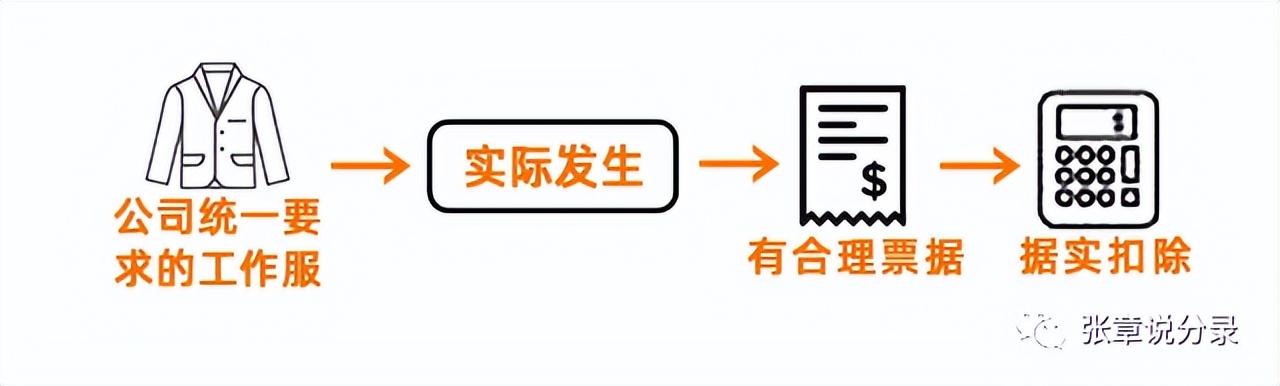

因工作需要,公司内部针对员工普惠型的统一工装、劳动工作服都属于劳保品。

属于与公司经营相关的必要支出。

会计处理上计入“劳保费”,税务处理上,进项税可以抵扣,企业所得税税前可以全额扣除,没有限制。

在实务中,工装的购买分为三种情况:

1、即买即用。

一般中小型企业,人员少。

工装一般不会储备,等入职人员到岗后,根据入职人员身材定制,或每年统一对全部员工定制一次。

即买即用的工作服、工装直接计入“管理费用—劳保费”。

2、储备工装。

很多大型公司,人员流动性大,为了能让新人着装及时,会储备不同号的工装。

工装在真正使用前,虽然支出,但并没有在当期被消耗,这样工装就成为了存货。

应当计入“周转材料——低值易耗品”。

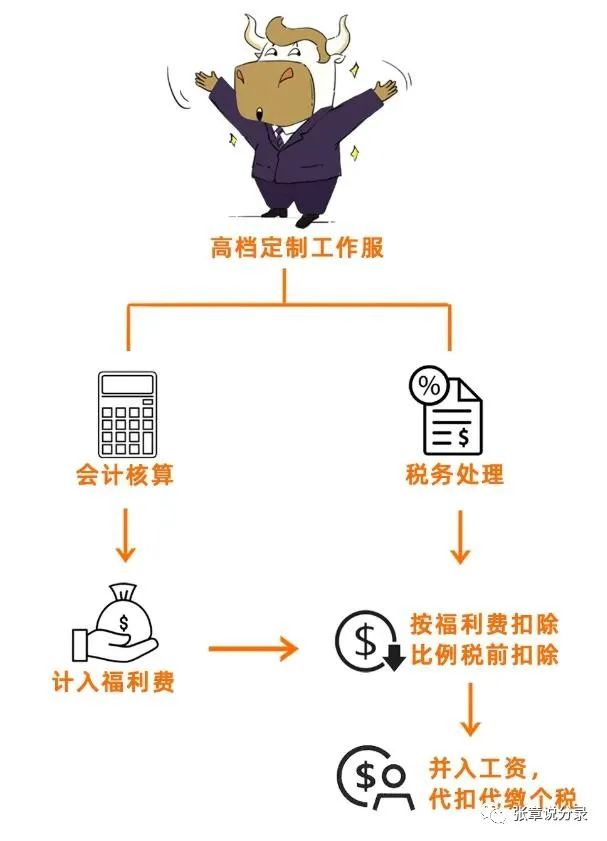

3、高档工装。

高档工装一定伴随非普惠性质。

如果每位员工都有的高档衣服,且着装在企业制度上有明确要求,也是经营所必须的。

如投资公司给职工定制的高档西服,这时的高档工装仍然视作企业经营的必要支出,属于劳保费。

但如果高档工装非普惠性质,只有部分员工可领取,或者与经营无关。

则应当被视为“职工福利”

一、工作服与工装的会计分录:1、为全体职工定制工装(企业承担全部费用)

企业定制工装并承担全部费用时,工装款直接计入“管理费用—劳保费”。分录如下:

借:管理费用—劳保费应交税费-应交增值税—进项税额贷:银行存款

2、定制工装(企业分月返回职工工装费)

例:甲公司为了统一企业形象,为所有职工定制统一工装。

该工装要求上班期间必须着装。

一套工装费用600元,企业先承担300,剩余300从职工收到工装当月工资扣除。

以后每月返回职工100,3个月返回完毕(设甲公司员工10人)。

则甲公司分录如下:

①、企业购置工装并发放日:借:管理费用—劳保费 6000贷:银行存款 6000

②、工装发放月工资分录(设当月工资10万)

借:应付职工薪酬 10万贷:银行存款 9.7万其他应付款-工装押金 3000

ps:当月个税如何计算:当月个税按照实际发放额计算,即只计算9.7万部分。

③、工装发放次月工资分录:借:应付职工薪酬 10万 其他应付款—工装押金 1000贷:银行存款 10.1万

④、因职工离职,500元工装费无需支付。

:借:其他应付款—工装押金 500贷:营业外收入—违约金 500

⑤、未支付给职工的工装押金是否进项税。

应当转出进项税,并做如下分录:

借:营业外收入—违约金贷:应交税费-应交增值税—进项税额转出

由于扣款与职工工资一起发放,所以很多会计为了省税,也为了账务简单会在发放时做如下分录:(设:离职职工当月工资共6000)

借:应付职工薪酬 5500其他应付款 500贷:银行存款 6000

3、定制工装(员工与企业各自承担一半费用)

案例:甲公司为职工统一定制工装,总费用1万元,增值税额1300元。

其中一半由公司承担,一半由职工自行承担。

则分录如下:

借:管理费用—劳保费 5000(1万*0.5)应交税费-应交增值税 650(按实际承担额入进项税)其他应收款 -工装费 5650贷:银行存款 11300

4、储备工作服分录:①、购入时

借:周转材料—低值易耗品贷:银行存款

②、领用时

借:管理费用—劳保费贷:周转材料—低值易耗品

5、股东或管理层的高档工装:非普惠形高档工装,无与企业经营相关(需证明是企业必须品)不能计入劳保费,而是计入职工福利。

借:应付职工薪酬——福利费(含增值税进项税额)贷:银行存款

ps:该福利费需与当月工资合并,共同计算并预扣个人所得税。

二、税务的处理:税务上,根据国税2011年34号文规定,只要是统一工装进项税都可抵扣,企业所得税也是全额扣除。

而高档服装,脱离企业实际需求,只要非普惠制,一律视为职工福利。

二、工装费应计入什么科目

企业为职工统一制作的工装应计入管理费用科目,根据使用目的不同可分别设置劳保费和福利费进行明细核算。

1、若工装属于劳动保护措施,则会计分录为: 借:管理费用——劳保费 贷:银行存款2、若工装不属于劳动保护措施,则会计分录为: 借:管理费用——福利费 贷:银行存款管理费用账户: 1、账户性质:费用类账户。

2、账户用途:核算企业行政管理部门为管理和组织生产经营活动而发生的各项费用。

3、账户结构:借方记增加,登记企业发生的各项管理费用;

贷方记减少,登记期末转入“本年利润”账户借方的数额;

期末结转后没有余额。

4、明细账户:按费用项目设置明细账,可采用多栏式账页。

三、工装费会计分录怎么做

1、若工装属于劳动保护措施,则会计分录为:借:管理费用--劳保费贷:银行存款2、若工装不属于劳动保护措施,则会计分录为:借:管理费用--福利费贷:银行存款管理费用账户:1、账户性质:费用类账户.2、账户用途:核算企业行政管理部门为管理和组织生产经营活动而发生的各项费用.3、账户结构:借方记增加,登记企业发生的各项管理费用;

贷方记减少,登记期末转入"本年利润"账户借方的数额;

期末结转后没有余额.4、明细账户:按费用项目设置明细账,可采用多栏式账页.

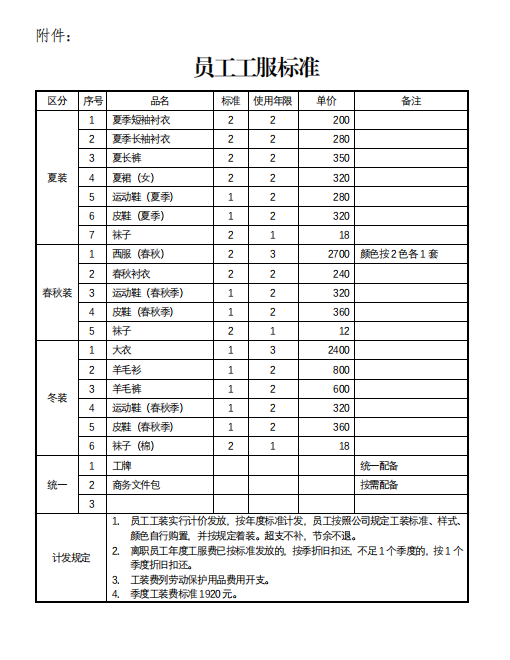

四、企业员工置装费标准

一、员工工装费核算科目

(1)根据《企业会计准则第9号——职工薪酬》的规 定,对职工的工装费可以作为“应付职工薪酬——非货币性福利 利”核算。

《国家统计局〈关于工资总额组成的规定〉若干具体范围的 解释》第4条规定,关于工资总额不包括的项目的范围:…… ②劳动保护的各种支出。

具体有:工作服、手套等劳保用品,解 毒剂、清凉饮料,以及按照1963年7月19日劳动部等7单位规 定的范围对接触有毒物质、矽尘作业、放射线作业和潜水、沉箱 作业、高温作业等5类工种所享受的由劳动保护费开支的保健食品品待遇。

(2)根据《个人所得税法实施条例》规定,工资、薪金所 得,是指个人因任职或者受雇而取得的工资、薪金、奖金、年终 加薪、劳动分红、津贴、补贴以及与任职或者受雇有关的其他 所得。

依据上述规定,职工置装费若属于规定的劳动保护用品,则 不属于工资、薪金范围;

若非劳动保护用品福利服装,则属于个人与任职或者受雇有关的其他所得,应作为“工资、薪金”所 得缴纳个人所得税。

二、企业员工置装费服销或计发的前提

(1)员工置装费服销的,企业必须制定相关员工着装管理相关规定;

对商务谈判、会议、年会等重要场合下未着工装的相关惩处措施。

(2)企业员工置装费实行定额发放,超支不补,节余留用管理办法的,应有费《企业员工置装费管理办法》标准,明确企业员工置装费标准、使用年限等相关规定。

明确置装发放时节、审批流程,强化员工置装费规范化管理。