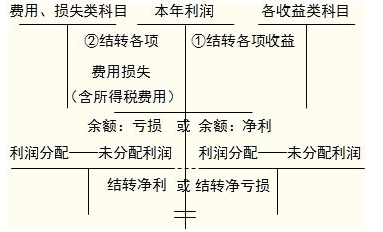

怎么结转收入费怎么结转收入费用:月末的时候损益类科目要结转到本年利润

比如收入的结转:

借:主营业务收入

贷:本年利润

费用的结转:

借:本年利润

贷:主营业务成本

管理费用

经营费用

财务费用

所以本年利润的借方余额表示亏损,贷方余额就表示盈利。

到了年末的时候,本年利润的余额要结转到未分配利润,使本年利润年末余额为0,

如果是贷方余额,则:

借:本年利润

贷:未分配利润

如果是借方余额:

借:未分配利润

贷:本年利润

未分配利润核算一般是在年度终了时进行的,年终时,将本年实现的净利润结转到“利润分配——未分配利润”账户的贷方。

同时将本年利润分配的数额结转到“利润分配——未分配利润”账户的借方。

年末结转后的“利润分配——未分配利润”账户的贷方期末余额反映累计的未分配利润,借方期末余额反映累计的未弥补亏损。

提取法定盈余公积、宣告发放现金股利,作会计分录如下

借:利润分配——提取法定盈余公积

——应付现金股利

贷:盈余公积

应付股利

同时

借:利润分配——未分配利润

贷:利润分配一一提取法定盈余公积

一一应付现金股利

一、收入跟费用如何结转

收入结转到本年利润,会导致收入减少,收入减少计入借方核算,同时计入本年利润贷方核算,账务处理是,

借:主营业务收入,

其他业务收入,

贷:本年利润。

费用结转到本年利润,就会导致费用减少,费用减少计入贷方核算,同时计入本年利润借方核算,账务处理是,

借:本年利润,

贷:销售费用,

管理费用,

财务费用。

二、已经计提工资后收入和费用应如何结转

导读:已经计提工资后收入和费用应如何结转?这一类型的财务问题是每一位学习会计的人都要掌握的基础知识,新手们可能还不太了解。

下面会计学堂会总结出一些经验供大家参考阅读,希望你们能从中得到一些启发。

已经计提工资后收入和费用应如何结转?:收入类:

借:主营业务收入等

贷:本年利润

费用类:

借:本年利润

贷:管理费用等

收入按企业经营业务的主次不同,分为主营业务收入和其他业务收入.

主营业务收入是指企业为完成其经营目标所从事的经常性活动所实现的收人.其他业务收入是指企业为完成其经营目标所从事的与经常性活动相关的活动实现的收入.

一定会计期间会计主体经济利益的减少,是损益表要素之一.企业发生费用的形式是,由于资产流出企业、资产损耗或负债增加而引起所有者权益减少.

结转本月主营业务收入怎么做会计分录?:借:本年利润

贷:主营业务成本 (结转销售产品成本)

借:主营业务收入

贷:本年利润 (结转销售收入)

借:本年利润

贷:利润分配-未分配利润 (本年利润贷方余额,即盈利,结转利润分配贷方;亏损反向)

已经计提工资后收入和费用应如何结转?了解完上述文章中小编的具体介绍后,相信大家都有了自己的理解.会计学堂的官网上还有海量的学习资源等着你们,快来关注更新吧!

三、结转费用后利润表怎么做结转本月的收入和费用怎么做

导读:本文讲述的是关于结转费用后利润表怎么做的有关问题,利润表中每个项目都有,直接按结转的填列就就可以了,小编已在文中为大家详细的进行了一番说明,感兴趣的可以接着往下看看。

:结转费用后利润表怎么做?:月末是需要结转成本费用的,利润表中每个项目都有,直接按结转的填列。

如果发生了费用和收入那么每月月底都要结转成本费用,结转在利润的贷方,成本、费用结转在利润的借方,但是并没有减少收入和成本费用的发生。

利润表的收入和成本费用填写的是本月发生额,结转了多少发生额就是多少。

结转本月的收入和费用怎么做?:每月末结转时的业务可以参照下面的分录:

收入转入利润,借:主营业务收入/其他业务收入/营业外收入,贷:本年利润;

成本费用转入,借:本年利润,贷:主营业务成本/其他业务成本/管理费用/销售费用/财务费用/营业外支出;

年底转入利润分配,借:本年利润,贷:利润分配-未分配利润