年末税金结转怎么来做账务处理:

答:1、企业应将当月发生的应交未交增值税额自“应交税金——应交增值税”科目转入“未交增值税”明细科目:

借记“应交税金——应交增值税(转出未交增值税)”科目

贷记“应交税金——未交增值税”科目。

2、将本月多交的增值税自“应交税金——应交增值税”科目转入“未交增值税”明细科目:

借记“应交税金——未交增值税”科目

贷记“应交税金——应交增值税(转出多交增值税)”科目。

预缴税款该怎样做会计分录?:(1)当月发生的应交未交增值税额:

借:应交税费——应交增值税(转出未交增值税)

贷:应交税费——未交增值税

(2)未交增值税在以后月份上交时:

借:应交税费——未交增值税

贷:银行存款

一、年末已交税金怎么结转

【导读】:增值税是我国主要的流转税,针对产品的增值额征收税费,且税负具有转嫁性,行业税负相同。

增值税按照纳税人不同,计税方法也不一样。

企业当月发生的应交未交增值税额,需要结转吗?年末已交税金怎么结转?

年末已交税金怎么结转:应交税费在月底需要结转应交税费科目用来归集核算企业按照税法规定计算应交纳的各种税费,包括增值税、消费税、所得税、资源税、土地增值税、城市维护建设税、房产税、土地使用税、车船使用税、教育费附加、矿产资源补偿费等。

除增值税外,其他用此科目核算的税种,都需要在月末做计提业务(结转),借记相关科目,贷记应交税费科目;

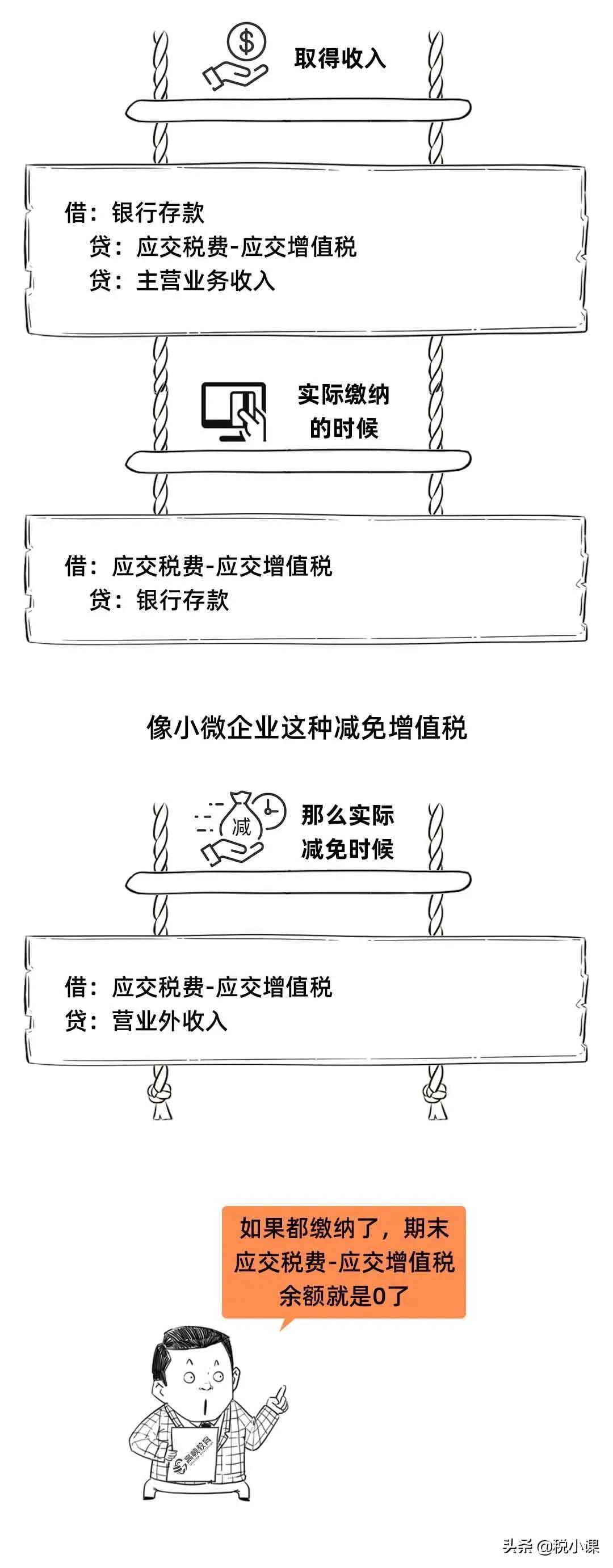

缴纳时借记应交税费,贷记银行存款科目增值税是价外税,平时根据业务情况分别借记或贷记应交税费-应交增值税科目;

月末,计算当月应交增值税额,办理结转,借记应交税费-应交增值税-转出未交税额(或转出多交税额),贷记应交税费-未交增值税明细科目。

实际缴纳时,借记就应交税费-未交增值税,贷记银行存款。

结转未交增值税会计分录:一、本年度正常的补缴增值税,会计分录:

借:应交税金--应交增值税

贷:银行存款等

二、以前年度查账补交,查补增值税会计分录:

1、计提

借:以前年度损益调整

贷:应交税费--增值税检查调整

2、查补转出

借:应交税费--增值税检查调整

贷:应交税费--未交增值税

未交增值税会计分录具体做法?

3、补交增值税

借:应交税费--未交增值税

贷:银行存款

4、结转损益调整

借:利润分配--未分配利润

贷:以前年度损益调整

月份终了,企业应将当月发生的应交未交增值税额自"应交税费--应交增值税"科目转入"未交增值税"明细科目:

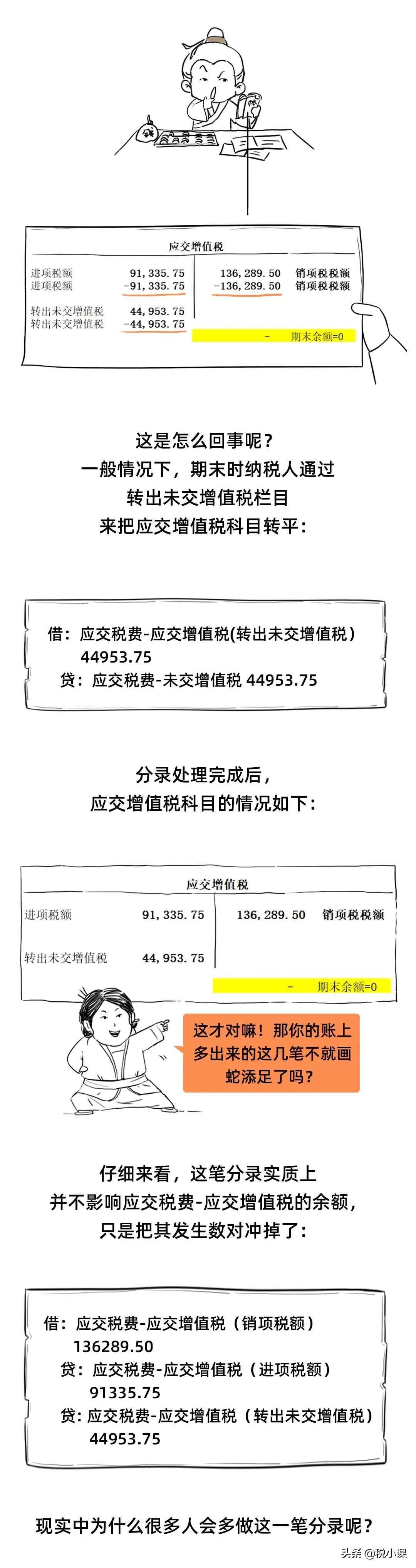

借:"应交税费--应交增值税(转出未交增值税)"

贷:"应交税费--未交增值税"

所以应缴税费-应交增值税-转出未交增值税是有借方余额的.

借方余额反应本年度已经交的增值税.该如何进行当月月末的计提分录的编制

年末已交税金怎么结转?年度终了,已交税金不需要结转。

企业应将当月发生的应交未交增值税额自"应交税费--应交增值税"科目转入"未交增值税"明细科目,结转后,应交增值税科目无余额,未交增值税科目成为贷方余额.于次月1到15日征期内申报缴纳增值税款。

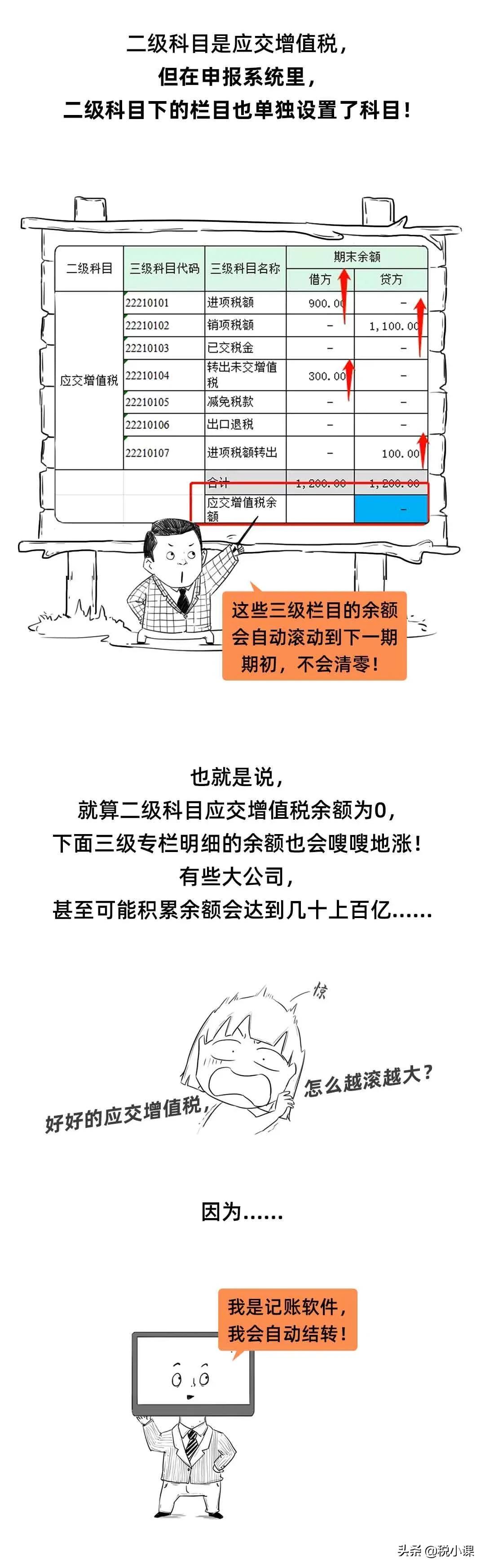

二、应交增值税科目期末到底怎么结转

作为财务人员

实操中,你遇到了问题怎么办?

为给各位财税伙伴分忧解难,

我们整理了100个热点问答!

《税局答疑100问》

如有需要,滑至文末查看领取路径!:以下是本文正文

↓↓↓

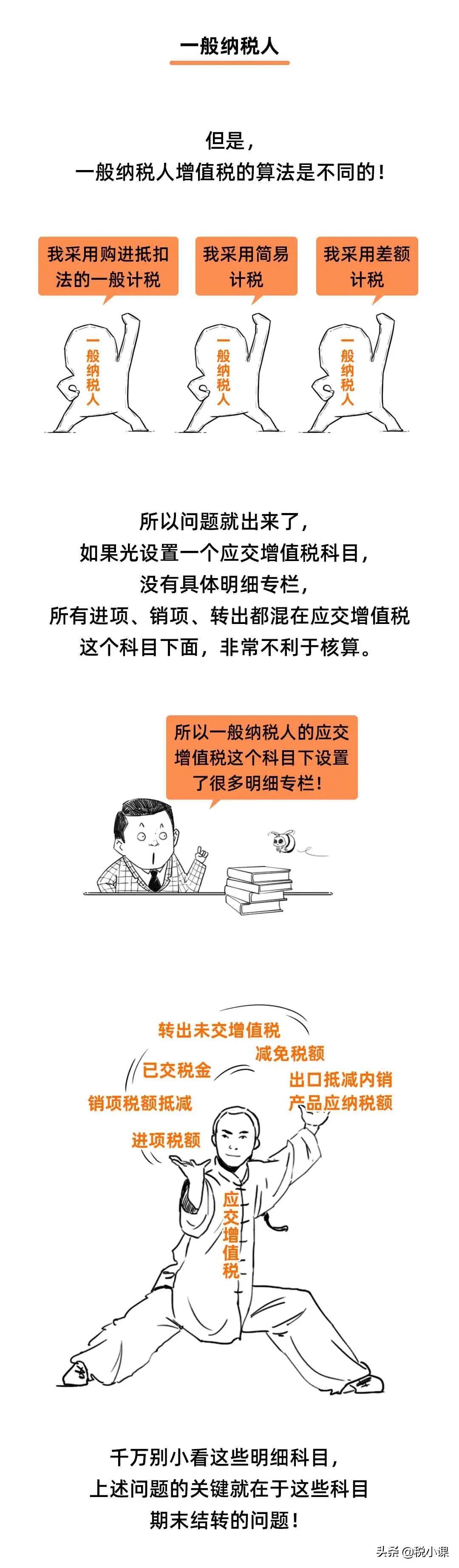

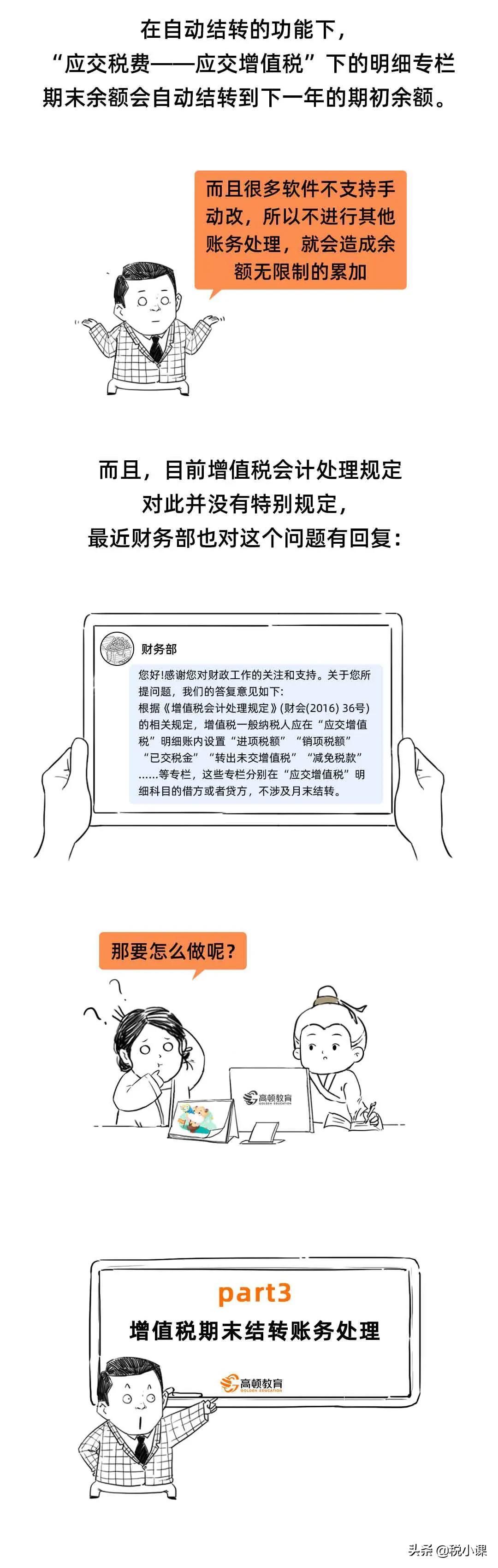

你在纳税申报的时候有没有这种疑惑:增值税期末结转余额不清零,怎么做账?应交税费-应交增值税的核算应该算是税务会计核算中最复杂的一个科目,税小课今天也给大家梳理了一下,建议仔细学习!

文章来源:税漫,出品:高顿新媒体税务内容中心,部分素材源自:二哥税税念等。

税小课整理发布,转载请联系首发平台授权。

以下为资料领取路径:

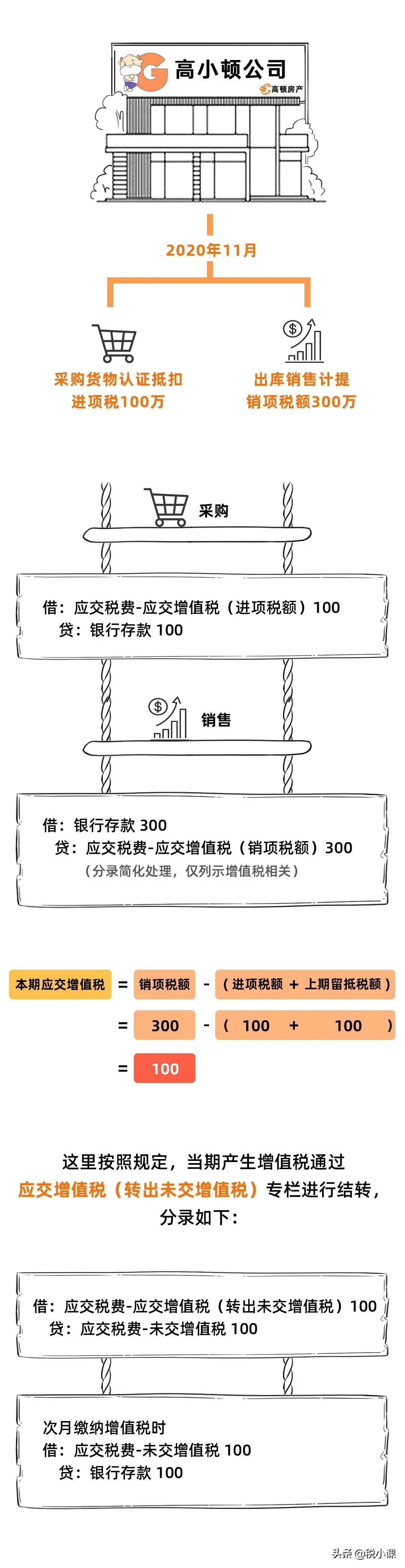

三、年底增值税有留底是否需要结转结转的会计分录怎么写

实行增值税新政后,很多小伙伴们对于增值税留底问题心存疑惑,那么年底增值税有留底是否需要结转呢?结转的会计分录该怎么写?

年底增值税有留底是否需要结转?: 1、年末的时候, 应交税费——应交增值税下其他明细科目的余额应当转入转出未交增值税明细科目,假设属于贷方余额,再转入应交税费——未交增值税科目即可。

借:应交税费——应交增值税——转出未交增值税

贷:应交税费——应交增值税——进项税

借:应交税费——应交增值税——销项税

借:应交税费——应交增值税——进项税额转出

贷:应交税费——应交增值税——转出未交增值税

2、对于对于进项税及销项税等税金进行结转后,假设在贷方为转出未交增值税科目余额,则再做结转。

借:应交税费——应交增值税——转出未交增值税

贷:应交税费——未交增值税

下年初,交纳年初未交的增值税

借:应交税费——未交增值税

贷:银行存款

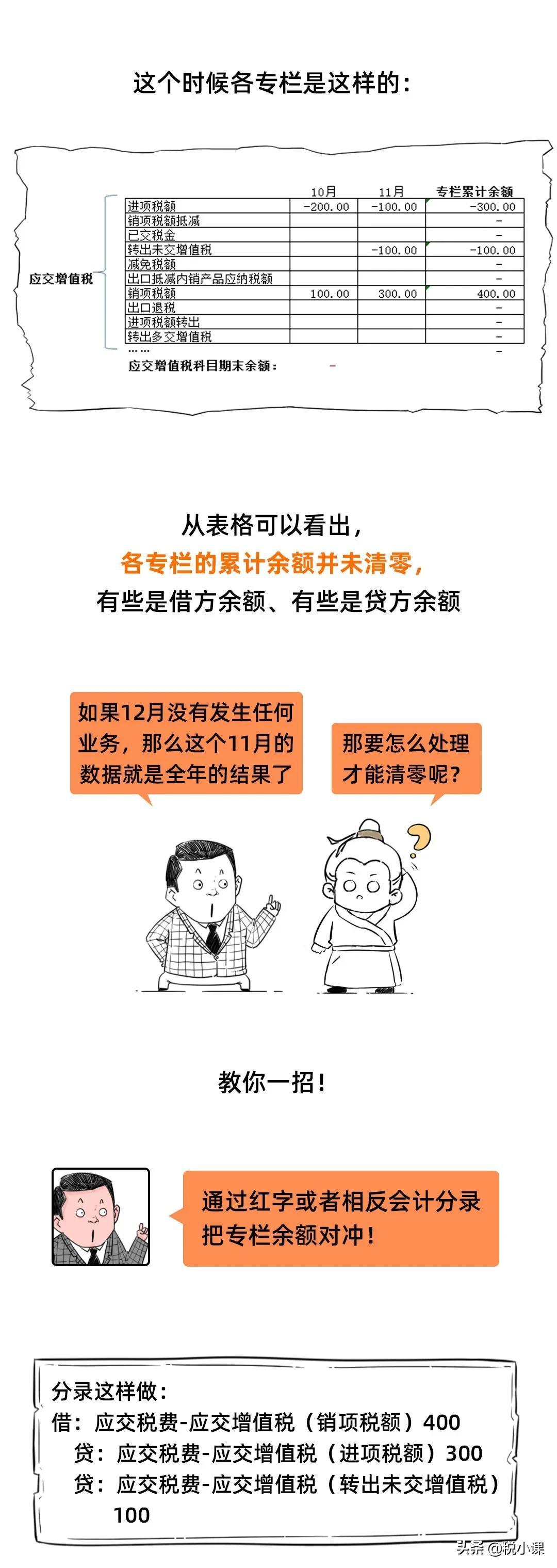

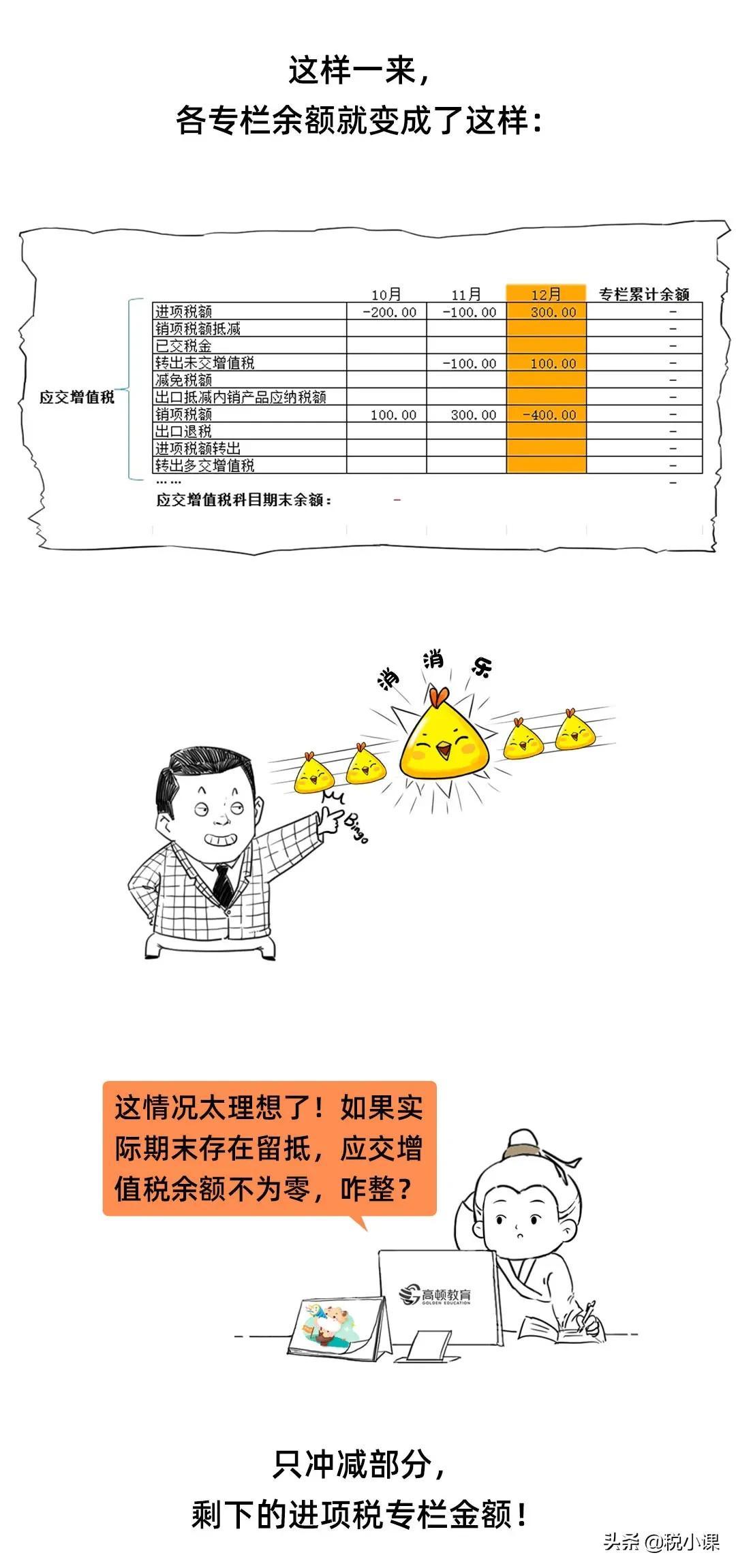

总结:对于结转税金的分录,除了可以年末一次结转,也可以按月进行结转。

结转后,应交增值税科目下相关专栏无余额(进项税额、销项税额、进项税额转出等)。

除了有留底税额的时候,增值税专栏有借方余额。

(应交税费——应交增值税——转出未交增值税)

增值税新政:留抵退税: 含义: 增值税一般纳税人购入商品(劳务、不动产、无形资产、服务,下同)支付的相关款项,其中的进项税额不能足额在销项税额中进行扣除,从而形成的余额。

理论上可以称为国家对企业的负债。

1、2011年, 重大集成电路项目企业因采购设备形成的留抵税额,开始准予退还;

2、 2016年, 大型客机及大型客机发动机研制项目形成的留抵税额,开始准予退还;

3、2018年, 装备制造等先进制造业和研发等现代服务业实行留抵退税。

4、2019年4月1日,开始对一般纳税人(符合条件)试行留抵退税。

5、2019年6月1日,部分先进制造业留抵退税条件已开始放宽。

来源于会计网,责编:慕溪